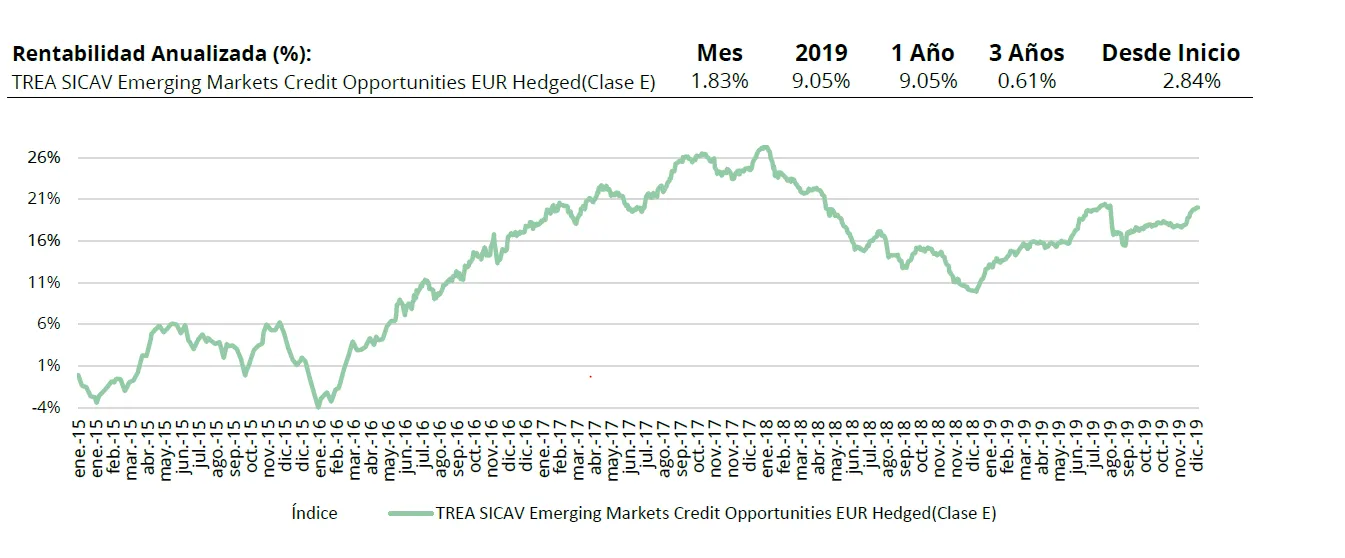

| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Deuda emergente – Diciembre 2019 |

Objetivo de Inversión el fondo de deuda emergente

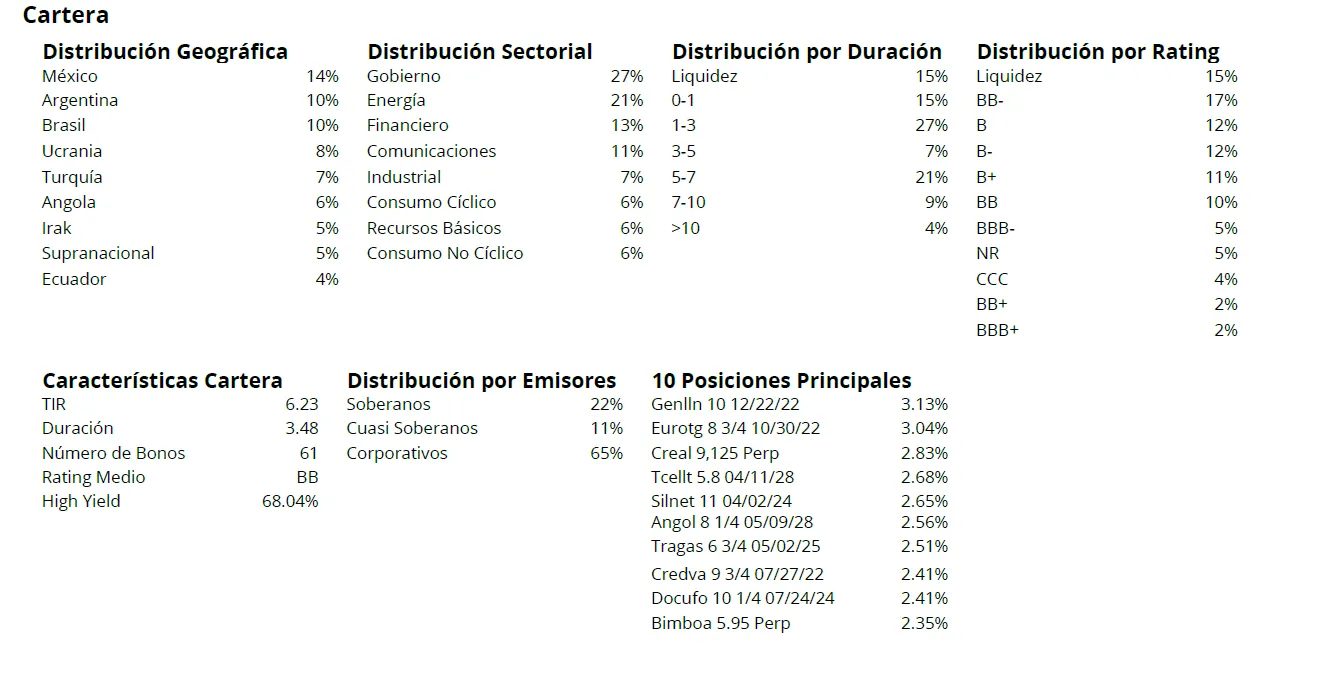

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Los activos de riesgo, han continuado su senda alcista el último mes del año esta vez impulsados por los resultados en las elecciones de Reino Unido que, aunque abren la posibilidad de una salida sin acuerdo pospone esa posibilidad hasta finales del segundo trimestre (cuando deberán decidir si amplían el plazo de “transición” o salen, con o sin acuerdo, a finales del 2020). Del lado macro hemos visto una estabilización en la actividad manufacturera (las encuestas de actividad marcaron mínimos a la vuelta de verano) especialmente en EE.UU. y Asia.

Del lado de la demanda interna los datos de consumo siguen siendo robustos, apoyados por la creación de empleo y el crecimiento en los salarios, y han llevado a las primeras revisiones al alza de las previsiones de crecimiento.

La tregua en la guerra comercial anunciada en octubre ha seguido empujando a emergentes y EE.UU. En la Eurozona destaca el buen comportamiento de las pequeñas compañías, especialmente de los índices con más compañías tecnológicas (Alemania).

Por países, España recupera parte del mal comportamiento durante el año frente a los comparables. A nivel sectorial, los bancos apoyados por el repunte de las pendientes y el retail por los buenos resultados de lnditex y las alemanas más expuestas a comercio electrónico han sido los que mejor se han comportado.

En el lado opuesto telecos, alimentación y autos, afectado por la rotación sectorial. Este último impulso de los activos de riesgo ha elevado las tires en los bonos de gobierno que han repuntado hasta niveles de antes de verano en Europa, subiendo más en los plazos más largos. Los bonos corporativos de más riesgo han sido los que mejor se han comportado, llevando los spreads de crédito a los mínimos de los últimos meses.

El período de “risk on” iniciado en octubre ha permitido recuperar a los bonos de emergentes parte del terreno perdido desde el año pasado, siendo el mejor activo en renta fija en el último mes del año.

Análisis de rentabilidad del fondo de deuda emergente

La renta fija de mercados emergentes, casi como en todo el resto de clases de activo, subió cuando los participantes del mercado se volvieron muy optimistas después del acuerdo “Phase 1” entre EEUU y China.

Sin demasiados primarios, como es habitual en diciembre, los mercados secundarios mostraron un movimiento de compra técnica muy fuerte en un mercado no demasiado liquido hecho que, en nuestra opinión, ayudo al rally. Salvo en muy pocas excepciones, casi todos los bonos de la cartera terminaron en positivo.

A pesar de empezar el mes algunas figuras más abajo que en los máximos de agosto, algunos de los bonos de bajo grado crediticio de la cartera terminaron llegando o incluso rompiéndolos. En ese grupo nos podremos encontrar a los bonos largos soberanos de Ucrania, Angola o Costa de Marfil.

Incluso en un nivel inferior, todos los bonos relacionados con Argentina tuvieron un fuerte rally a medida que el mercado esperaba las negociaciones del gobierno con los bonistas, no en vano, nuestra exposición a los bonos de YPF terminó siendo el mayor contribuidor a la rentabilidad en el último mes del año. Ecuador finalmente recibió la aprobación para el desembolso por parte del FMI,

permitiendo a los bonos recuperarse a los niveles de antes del “selloff” de noviembre. El único contribuidor significativamente negativo en el mes fueron los bonos de Tullow Oil, cuyas acciones cayeron después de una actualización de expectativas de extracción y la dimisión del CEO. Los bonos tuvieron un movimiento de precio a la baja importante, pero recuperaron la mitad a medida que aparecieron compradores.

Actividad de cartera

En diciembre, el fondo no participó en ningún primario. Respecto a los mercados secundarios, el fondo empezó el mes vendiendo un bono financiero mientras aumentaba su exposición a Ucrania y empezaba una posición en los bonos de Frontera Energy, ya que un selloff en noviembre permitió la creación de un muy interesante nivel de entrada. A mediados de mes, el fondo aprovecho el rally para cristalizar algunos beneficios, en este sentido, vendimos toda la exposición en uno de los corporativos de Indonesia, vendimos los bonos ucranianos comprados a principios de mes y eliminamos la exposición a algunos emisores argentinos.

En el mes, el fondo también ha empezado una nueva posición en un corporativo turco y ha reducido levemente sus exposiciones a Belice, Yasar Holdings y Tullow Oil después de la recuperación en el precio del bono.

deuda emergente

Visita el fondo de deuda emergente

Visita el fondo en Morningstar