| Trea SICAV European Equities C |

| Comentario Mensual – Mayo 2020 |

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

Conforme se han ido abriendo las economías han mejorado las expectativas en las encuestas de actividad a nivel global. Este optimismo esperamos que se refleje en la segunda parte del año con crecimientos que permitan contrarrestar parcialmente el “schock” del segundo trimestre. Hasta el momento los datos de economía real que han venido publicándose muestran que el proceso de recuperación es desde niveles inferiores a los esperados por lo que llegar a los niveles de 2019 será más lento de lo esperado. Durante el mes se han anunciado nuevos planes de estímulo a nivel global, esta vez orientados a mantener la actividad de las PYMES y el empleo y algunas bajadas de impuestos. El efecto de estas medidas se debería notar durante el último trimestre del año que es en general cuando esperamos una visible recuperación en la demanda interna (principal foco de debilidad). Por lo que estamos viendo en Asia y Estados Unidos lo determinante en el incremento del consumo no es sólo que se abra la economía sino también el aumento de la movilidad y eso hasta la segunda mitad del tercer trimestre es complicado que lo veamos. En la Eurozona en particular durante el mes se ha producido un importante avance en el fondo de reconstrucción europeo que debería empezar a implementarse el próximo año y se alargaría los próximos dos años. Lo importante de este fondo además del importe, el 5% del PIB de la Eurozona, es que por primera vez desde la UE se recauda y se destinan fondos. La dependencia de bancos centrales no parece que vaya a disminuir en el corto plazo, en Europa además tenemos en junio las subastas de liquidez para los bancos que esperamos sorprendan positivamente, pero la recuperación macro queda todavía pendiente de confirmarse. Hasta el momento las estimaciones de una macro estabilizándose y nuevos estímulos han sido el detonante para la subida en el mes rompiendo el rango lateral en que nos encontrábamos en renta variable (gracias a la subida de los sectores más castigados, autos, bancos). Este escenario optimista se ha traducido en reducciones de spreads en los bonos de más riesgo y emergentes que hasta ahora se resistían a confirmar los avances de las bolsas.

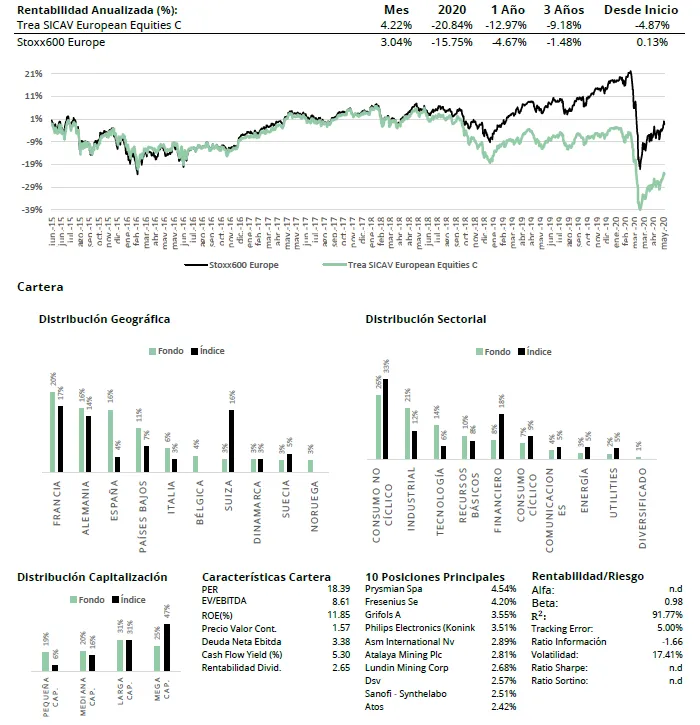

Análisis de Rentabilidad

La presidenta de la Comisión Europea, Ursula von der Leyen, presentó unas ayudas por valor de 750.000 millones de euros (casi 7% PIB Europeo), de las cuales 500.000 millones irán a fondo perdido. Esto se suma a las políticas fiscales expansivas de casi todos los países desarrollados y las laxas políticas monetarias de los bancos centrales, con lo que la barra libre de liquidez vuelve a escena. Por último, aunque menos notorio, pero

igual de importante es el acuerdo de la OPEC+ para mantener el recorte de producción durante un trimestre más. Esto permite aparcar por un lado posibles presiones deflacionarias provocados por una bajada abrupta del precio del crudo.

En consecuencia, las nubes parecen haberse disipado en este último mes de primavera. Los acontecimientos, entonces, parecen lógicos, las primeras empresas en recuperar fueron las menos afectadas por la pandemia, luego se sumaron las empresas que les llamamos rating AAA (empresas con alta visibilidad y poca volatilidad de sus beneficios: farmacéuticas, utilities), para pasar el testigo durante este mes de mayo a empresas rating BBB (industriales de calidad, con barreras de entrada, pero algo cíclicas). Ahora, y gracias a la ingente liquidez del mes, cabría esperar que subieran las empresas high yield (más cíclicas, con alto componente de apalancamiento operativo y financiero).

Y regresando a la pregunta inicial, el valor de una empresa no debería cambiar por el hecho de que hoy estemos en recesión. Porque el valor de una empresa debe tener en cuenta todo el ciclo. El motivo que suba o baje en bolsa reside en los beneficios que mira el mercado y luego extrapola. Nosotros miramos los beneficios normalizados, los promedios de todo un ciclo económico, el mercado los del siguiente trimestre. De aquí la volatilidad en estimaciones, recomendaciones y precios.

Actividad de cartera

Entramos el mes con una cartera invertida en su totalidad y compuesta por unas excelentes empresas. Cosa que no permitía muchos cambios, más allá de una compra en Grieg Seafood y Flatex. A pesar de no cabernos un alfiler en nuestra cartera, no quisimos perder la oportunidad de invertir en empresas petroleras, después de ver el crudo a niveles de 20$/bbl, con lo que decidimos comprar una call (opciones de compra) sobre Total. De la misma forma analizamos el sector financiero, vimos que con 50% de bajadas el mercado lo estaba penalizando en desmedida. Así que compramos también una call sobre BNP Paribas.