![]()

Trea Emerging Markets Credit Opportunities: Primeras semanas de junio

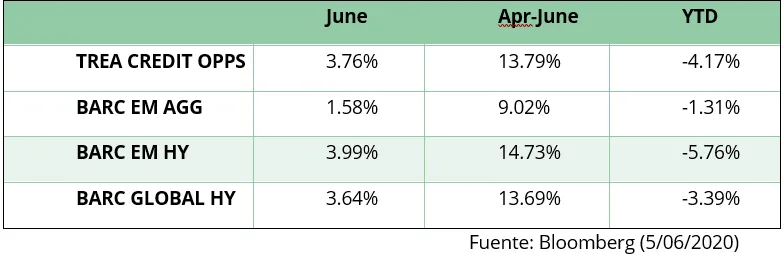

El Trea Emerging Markets Credit Opportunities ha seguido en la misma senda que tuvo en Mayo, generando buenas rentabilidades. En la tabla de abajo podéis ver la evolución de los principales índices, y la verdad es que no nos podemos quejar. Le hemos sacado en 5 días casi 2.2% al Barclays EM Agg, y hemos estado muy cerca de nuestro benchmark natural, el Barclays EM High Yield, al que todavía sacamos más de un 1.6% en el año.

La razón es la misma que en Mayo: estamos sobreponderados en activos con una Beta alta, tanto en soberanos como en corporativos, más la compresión de los diferenciales cuasi-soberano vs soberano (Pemex, Petbra, Nafto) que nos han dado un extra de alfa, pese haber vendido un 4% de la cartera en medio de la semana pasada porque pensamos que el rally había ido demasiado lejos.

En los últimos dos días, el bear steepener que se ha visto en la curva del Tesoro americano ha empezado a ayudarnos también, gracias a la carga de duración que tiene el Barclays EM Agg.

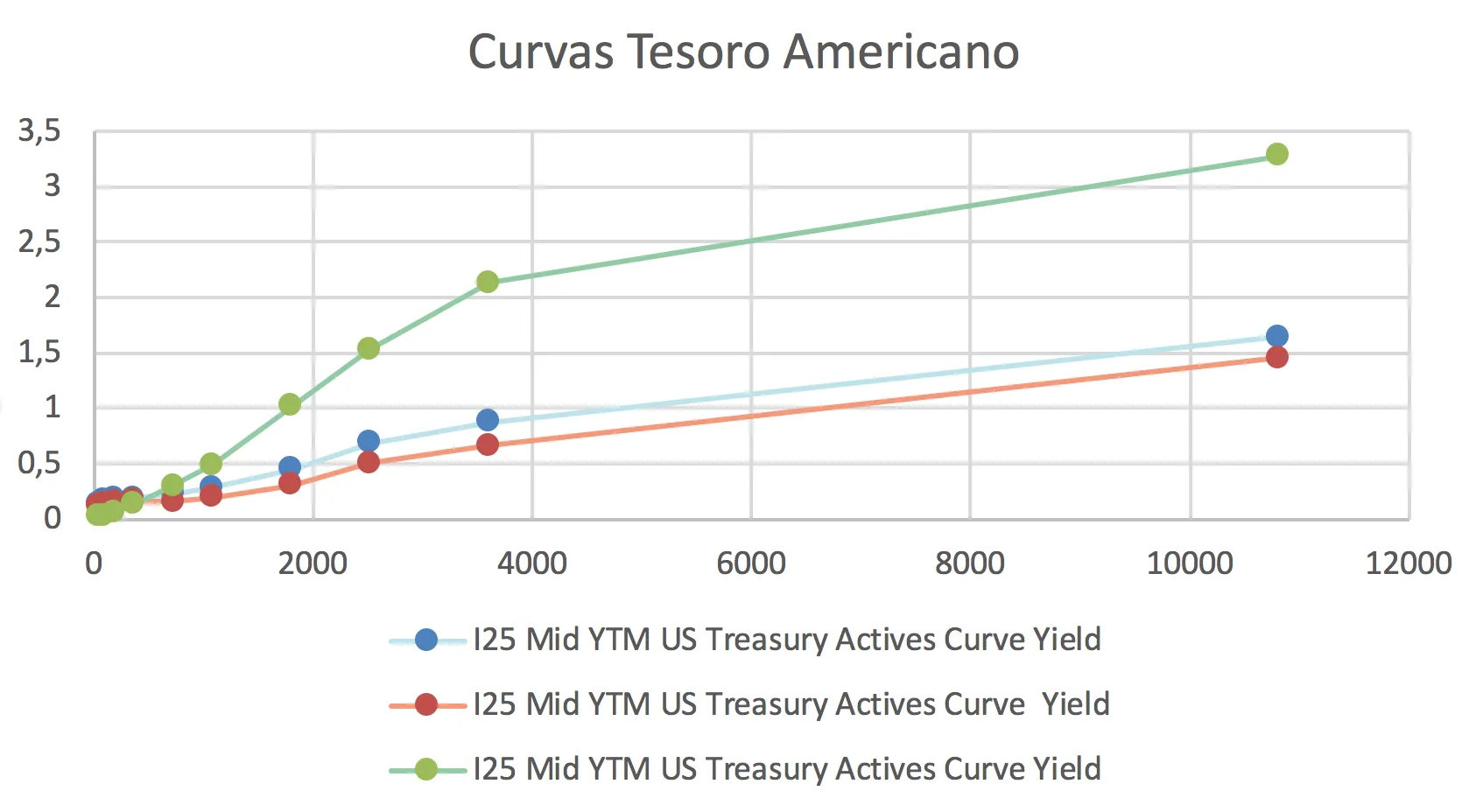

En este sentido, creemos que en las siguientes semanas esta tendencia se va a agudizar, y va a seguir jugando en nuestro favor. Abajo podéis ver la forma de la curva en Junio de 2013, durante las transiciones QE1, QE2 y QE3. La curva estaba extremadamente empinada entonces y creemos que vamos ver a la curva recorrer al menos dos tercios de ese movimiento, con el Bono largo (UST30yrs) acabando cerca, o en el rango 2.50-2.75%. La enorme carga de emisiones de Bills en las últimas semanas (el segundo porcentaje más alto de la historia, más del 30%) sugiere que el Tesoro Americano va a seguir con la misma política que ya anunciaron en el último Treasury refunding announcement: emisiones hasta un 40%-45% más grandes que el año pasado, lo cual, con la presencia además de un nuevo bono largo, el 20-años, va a suponer una carga extra de duración de gran magnitud, y por tanto una curva cada vez más empinada, en un clásico bear steepening trade.

Estos movimientos se están produciendo ya, como todo en estos últimos 4 meses, con inusitada rapidez. En estas condiciones, con Emergentes todavía bastante barato en términos históricos, una compresión de los diferenciales de magnitud entre moderada y fuerte es más probable que se produzca por el lado de la TIR subyacente del Treasury, más que por una apreciación significativa de los precios de los bonos. En estas condiciones, el extra TIR de nuestra cartera, debería trabajar en nuestro favor.

Visita el fondo Trea Emerging Markets

Visita el fondo Trea Emerging Markets en Morningstar

Los comentarios están cerrados.