TREA European Equities[1] Junio 2020

RV EUROPA

Durante el mes el fondo de RV Europa ha logrado una rentabilidad del +6,9% mientras que los índices Euro Stoxx 50 un +6,0% y el Stoxx 600 un +2,8%.

Comentario

La diferencia entre hecho y opinión es fina y grande a la vez. Fina porque lo único que les separa es una prueba empírica y grande porque esta prueba empírica permite postular un escenario como verdad.

Durante el mes de junio suele haber muchas opiniones y pocos hechos, al ser un mes falto de resultados empresariales.

Opiniones que invitaban a la recuperación en V la primera semana de junio gracias a la reapertura de las principales economías que llevaron a subidas de más de un 35% en acciones como Airbus o IAG, un 25% en Commerzbank, Sabadell o BBVA o más de un 20% en SocGen, Axa o Renault. Pero que comparaban con el hecho de mantener necesidades de políticas fiscales y económicas expansivas para aguantar la economía: ampliación de programa de compras contra la pandemia del BCE hasta 2021 o mantenimiento de tipos en 0% y QE hasta 2022 por parte de la Fed.

Opiniones que apuntan a unos desastrosos resultados en segundo trimestre, contrastan con hechos como el mensaje de DSV (logística) que indica que no serán tan malos como los esperados inicialmente (en lugar de bajar un 25-30%, esperan una de 15-20%), en la misma línea Siemens y SAP (bajadas menores a las esperadas), el de la aseguradora Axa donde indicaba que el coste de la pandemia sería de 1.200 millones de euros vs los 1.800 que esperaba el mercado o el de la evolución de la venta de semiconductores que han subido todos los meses desde febrero a un ritmo del 6% mensual.

Opiniones como que en octubre habrá un rebote de covid-19 y los mercados bajaran. No se sabe ni una cosa ni la otra. Lo que es un hecho es que el número de infectados va en aumento en Estados Unidos, India, Brasil, Australia, y no termina de bajar en Alemania, España, Francia o Corea del Sur[1]. Pero también es un hecho que hay más de 100 vacunas en desarrollo[2] y que estas no serán distribuidas a escala mundial hasta que no se confirme su seguridad.

U opiniones que indican que invertir en empresas más longevas es más seguro, no casan con el hecho que la probabilidad de quiebra de una empresa de 10 años (~5%) es similar a una de 25 años (~4,5%).

Nosotros, en base a los hechos que observamos, postulamos un escenario al que le damos mayor probabilidad. Hoy, este escenario es uno en el que la macroeconomía no la veremos recuperarse hasta bien entrado 2022, que las noticias del Covid-19 tendrán cada vez menor impacto (como lamentablemente fueron los atentados en su día) hasta ser cero cuando una vacuna sea factible, pero también que en este escenario habrá empresas que saldrán fortalecidas de estas crisis: empresas que entraron en la crisis con un balance sólido (poca deuda) y que supieron adaptarse a cambios tecnológicos, como por ejemplo Inditex, con poca deuda y con una adaptación total al canal de ventas online.

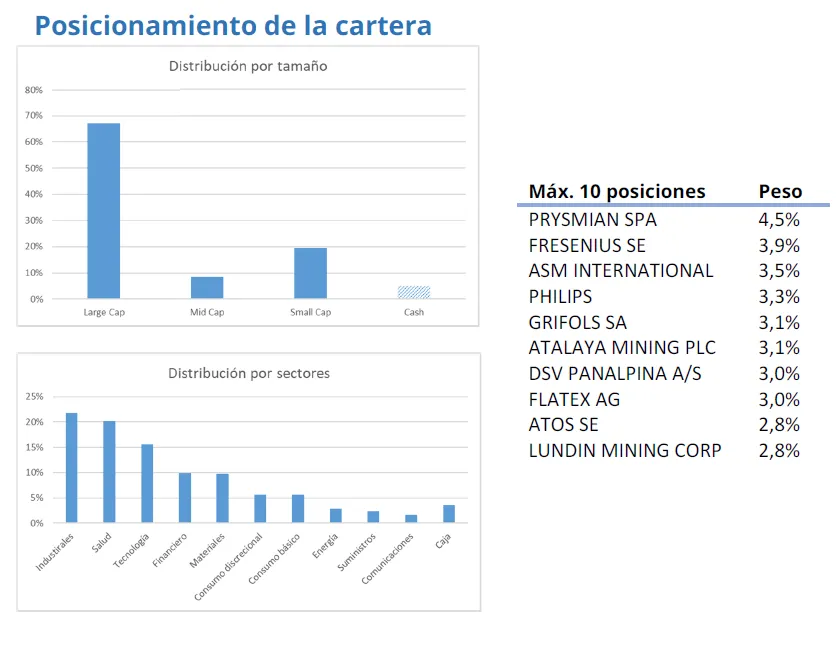

En base a este escenario, tenemos gran parte de la cartera en empresas de calidad “compounders”: claras ventajas competitivas, visibilidad de márgenes, retornos elevados, con capacidad de reinversión elevado, generadoras de caja y con bajo nivel de deuda (Philips, Grifols, ASML o ASMi), otra parte en empresas cíclicas baratas: excelentes empresas pero que la naturaleza cíclica del sector hace que hoy día estén baratas (Atalaya, Prysmian o Aker BP) y una pequeña parte en empresas con situación especiales (Elis, Airbus o IAG).

Operaciones

Pocas operaciones durante el mes. Tan solo pequeños ajustes como cambio de Total por Aker BP, la reducción de la empresa de software especializada en construcción Nemetschek, o el incremento de la empresa de logística DSV.

Eureka proviene del griego heúreka que significa descubrir. Justo esto deben decir las empresas cuyo producto o servicio goza del efecto red. Este efecto es una potente herramienta que hace que la demanda aumente a medida que hay más consumidores o usuarios de ese producto o servicio, dando como resultado una espiral que lleva a que se implemente un producto o servicio frente a otros. Ejemplos tenemos varios: desde el teclado de ordenadores, pasando por el teléfono, el módem o ya en la actualidad Facebook, Whatsapp o Microsoft.

Pero una empresa no nace y dice: “venga, voy a crear un producto que tendrá un efecto red y lo consumirán millones de personas”, sino que nace con un pequeño grupo de clientes para luego incrementar, sin uno anticiparlo, de forma exponencial. Por ejemplo, el teléfono se concibió para ser utilizado a escala mundial, igual que internet que surgió de un experimento entre tres universidades americanas, Facebook nació para conectar compañeros de clase de Zuckerberg y Whatsapp lo creó Jan Koum y Brian Acton para mandar notificaciones a sus amigos. Todos estos productos nacen con pocos consumidores, pero con el tiempo son adoptados como estándares. Justo esta ventaja es la que vemos en Flatex.

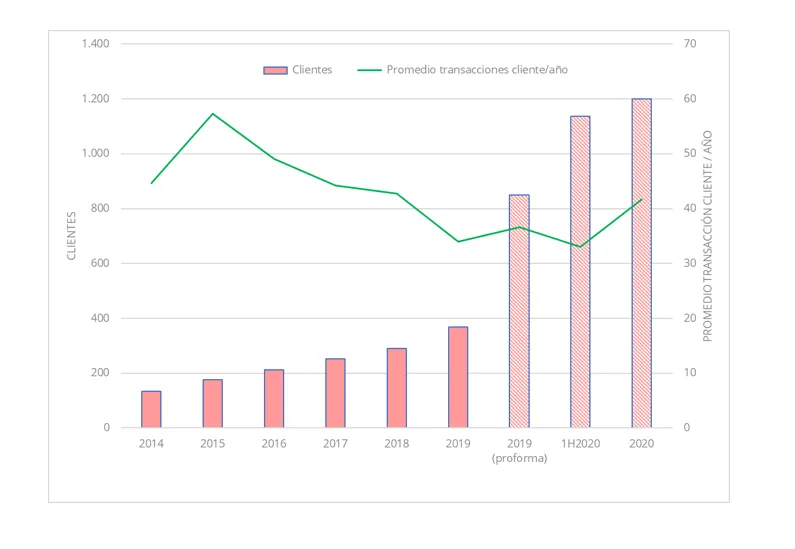

Flatex es uno de los mayores brókeres online de Europa, con 1,2 millones de clientes y más de 50 millones en 2020. Nació como servicios de tecnología para la banca (posee data centers que permite ofrecer servicios de software y hardware), pero rápidamente se focalizó en el negocio de brokeraje. Esta estructura le ha permitido crecer orgánicamente sin necesidad de contar ningún proveedor, ya que la empresa tiene en casa la tecnología y el servicio financiero.

Pero vayamos al cliente. Éste busca las 3 P (precio, producto y plataforma):

Producto: el cliente busca un único sitio para comprar todo. Igual que cuando va al supermercado donde encuentra todas las marcas en un único lugar. Flatex lo ha entendido y sigue el modelo de una única parada (one stop shop), en la que se puede comprar todo tipo de productos: acciones, divisas, ETP, ETF, bonos… (transacciones en 2019: 47% divisas, ETP, CFD, 37% operativa es acciones y bonos y 17% ETF). El efecto red aplica aquí: muchos clientes hacen que más proveedores quieran trabajar contigo, haciendo que puedas ampliar la oferta de productos y ésta atraerá a más clientes, que a su vez hará que más proveedores quieran trabajar contigo.

- Precio: Flatex ha entendido también que el cliente es suyo y que puede ofrecer flujo de productos a sus proveedores. Con lo que tiene fuerza para negociar mejores condiciones e incluso compartir la ganancia de éste, que antes estaba en el 10% y que en algunos casos ahora puede llegar el 50%. Esto permite ofrecer precios por transacción muy competitivos. Y sí, el efecto red aplica aquí también: cuanto mayor eres, más poder tienes con tus proveedores, precios más competitivos podrás logar, con ellos más clientes vendrán y vuelta a empezar.

- Plataforma: Que el cliente tenga un único sitio en el que operar (Flatex posee los data centers). Donde únicamente se opere, sin research, evitando así problemas administrativos y costosos cumplimientos normativos.

Estas tres variables las entendió muy bien Flatex y le permitió pasar de 134 mil clientes en 2014 a 370 mil en 2019. Pero su crecimiento se circunscribía tan solo a Alemania y Austria. Con lo que decidió dar un paso más allá y comprar, en 2019, el bróker online DeGiro por 250 millones de euros, convirtiéndose así en uno de los mayores brókeres online de Europa, con cuotas de mercado de más del 40% en Austria, 30% en Holanda o 20% en Alemania y con presencia en más de 18 países europeos.

Gracias a la compra de DeGiro, el número de clientes de ambas entidades fue de 850 mil en 2019. Pero lo más relevante es el número de clientes la primera mitad de 2020: 1,14 millones y subiendo, ya que existe lista de espera para abrir cuenta en DeGiro.

Pero lo más relevante en el negocio no son los clientes en sí, sino el número de transacciones promedio por año, que oscila entre 35 y 50 al año. Éste depende de dos factores, uno el coste, que como hemos visto es más competitivo cuanto mayor eres, y de la volatilidad de los mercados, por lo que a mayor volatilidad de éstos mayor número de transacciones. Con lo que suelen ganar más dinero en momentos de gran incertidumbre en los mercados.

Valoración

Con el ADN bien entendido, vayamos a la valoración. Para el 2020, la empresa espera alcanzar los 1,2 millones de clientes y los 50 millones de transacciones (media de 42 por cliente/año), cosa que vemos factible dado la base de clientes en la primera mitad (1,1 millones) y el promedio de transacciones por cliente/año de los últimos 6 años (45x).

La empresa es capaz de obtener un margen de 3€ por transacción, lo que daría un ebitda de 150 millones de euros (50 x 3), menos la depreciación y los impuestos (DeGiro goza de menor gravamen fiscal al estar en Holanda) nos da un beneficio neto de unos 105 millones de euros. Con lo que pagamos el kilo de beneficio (PER) a 10,5x, cuando sus comparables americanos lo hacen a 13x (TD Ameritrade) o 17x (E-trade).

Pero si tenemos en cuenta el crecimiento que espera tener la empresa en los próximos años podría alcanzar los 2 millones de clientes y más de 80 millones de transacciones al año, lo que arrojaría un ebitda de 250 millones de euros y un beneficio neto de 170. Esto es un PER de 6,5x.

Si asumimos que la empresa debería estar cotizando a PER de 14x, nos daría un margen del 33% sin crecimiento y del 115% con crecimiento.

Pero vayamos a dar la vuelta a la valoración. Si hemos visto que en empresas con efecto red lo importante es el cliente, vayamos a ver por cuánto estaríamos dispuestos a pagar por uno. Cada cliente de Flatex equivale a 120€ de ebitda (42 transacciones/año y ebitda medio de 3€), si pagamos 8x EV/EBITDA nos da como resultado que cada cliente debería valer 960 euros. Con este dato podemos desprender que los 1,2 millones de clientes valen 1.150 millones de euros. A esto le sumamos la caja neta y nos da un valor de los recursos propios de 1.250 millones (13% más que la capitalización actual). Pero si tenemos en cuenta la base de clientes potencial nos arroja una valoración del 82% de crecimiento.

Valoraciones nada despreciables en una empresa en los inicios de la curva S, con claras ventajas competitivas y donde no incluimos ni el potencial incremento de márgenes gracias a las economías de escala ni los negocios colaterales (custodia de activos, liquidez del cliente, servicios IT a la banca…).

“Poca observación y muchas teorías llevan al error, mucha observación y pocas teorías llevan a la verdad”, Alexis Carrel (biólogo).

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.

[1] Trea European Equities es un fondo de derecho luxemburgués, UCITS, con liquidez diaria y traspasable fiscalmente en España al tener más de 500 inversores. Se puede contratar directamente en la web de Trea o en plataformas como Allfunds, Inversis o Fundsettle.

[2] https://ourworldindata.org/coronavirus

[3] https://www.ft.com/content/2b6f7068-8188-4cc6-bce4-97fb8b1f5178

Ver rentabilidad del fondo de renta variable europa en Morningstar

Los comentarios están cerrados.