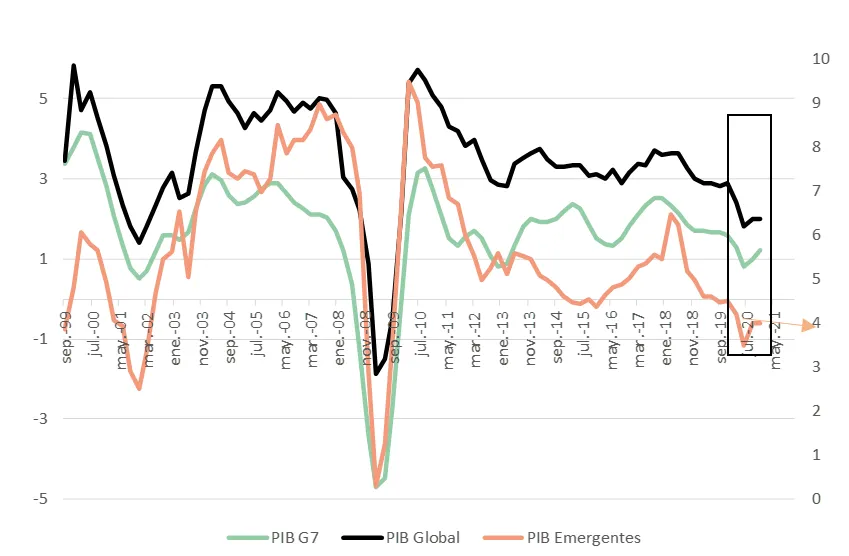

Crecimientos a la baja

La extensión del covid-19 a nivel global y las medidas que se están adoptando para evitar su contagio suponen un cambio importante en las expectativas de crecimiento a nivel global. Esperamos que durante el segundo trimestre serán más patentes los parones de actividad reflejándose en los primeros datos macro de actividad. Los datos adelantados publicados en Febrero apuntan a una contracción en Asia que se trasladará a la Eurozona y EE.UU. en el segundo trimestre.

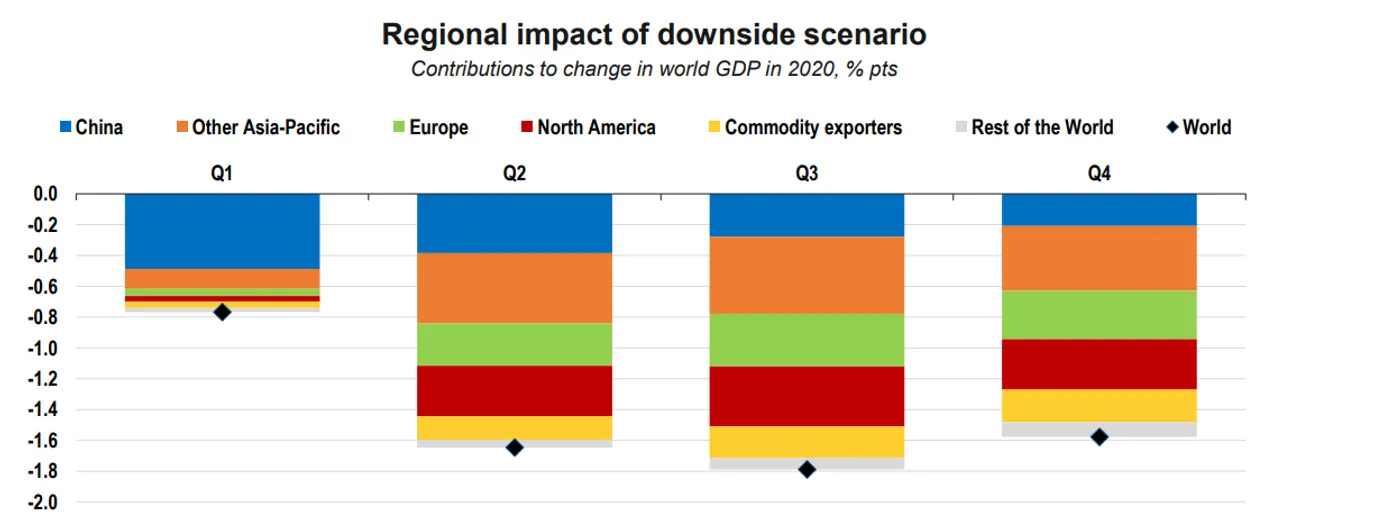

Estimaciones desaceleración OCDE

Estas estimaciones situarían el crecimiento global entre el 1,5% y el 2% apoyado por el crecimiento en países emergentes (alrededor del 4%) mientras los países del G7 acabarían 2020 creciendo al 1%.. Estas cifras de final de año implicarían que en el segundo trimestre tengamos contracciones de beneficios en algunos países de la Eurozona (Italia, Alemania).

Estimaciones desaceleración OCDE

Estas revisiones de crecimiento y la incertidumbre que puedan ser todavía más profundas (si el parón de actividad se prolonga a la segunda parte del año) provocan que el resto de los actores de la economía tengan que ajustarse a la nueva situación, con escasa visibilidad. Las más importantes que hemos vivido por los efectos que tienen en el sistema han sido la decisión de la OPEP de romper la disciplina de producción del cartel provocando la mayor caía de la historia de los precios del crudo (siendo uno de los sectores más importantes en renta fija y en los balances de los bancos) y los anuncios de Boeing, Hilton y las subsidiarias de Blackstone de empezar a utilizar las líneas de crédito. Estos eventos se han reflejado en distintos indicadores de estrés del sistema financiero (cuanto se exige de más para cambiarse activos entre entidades y cuanto paga de más el papel comercial frente a las “letras”).

Primas por endeudamiento a corto plazo

Estas necesidades de liquidez provocados por el apalancamiento del sistema que en momentos de stress (shock de crecimiento) tiene que deshacer posiciones son las que han provocado los movimientos en los precios de los activos financieros. Las actuaciones de los bancos centrales (bajadas de tipos, aumento de las compras de activos, inyecciones de liquidez en el interbancario) han ido orientadas a paliar la necesidad de deshacer posiciones pero de poco sirven para generar crecimiento.

Los excesos de este mes se explican por tanto por unas ventas forzadas y una obligada reducción de riesgo en un mercado ilíquido (acentuado por los planes de contingencia del covid-19) y los ETFs y fondos de gestión pasiva en activos ilíquidos.

La información contenida en este documento es confidencial, está dirigida exclusivamente a inversores cualificados, no pudiendo su receptor, bajo ninguna circunstancia, mostrar esta presentación, ya sea toda o en parte, a terceros, copiarla, transmitirla o, de cualquier modo, ponerla a disposición de personas no autorizadas por el emisor de la misma. Recomendamos que los potenciales inversores consulten, a sus asesores con carácter previo a cualquier inversión, sobre las implicaciones legales y fiscales de la inversión, así como, en su caso, sobre su conveniencia. Todo ello en el buen entendido que ninguna persona debe invertir en productos financieros sin tener la capacidad de evaluar, por si o a través de su asesor, las ventajas y riesgos de la misma.

Esta presentación está sujeta a revisión, modificación y actualización. Determinada información contenida en la presentación ha sido suministrada por terceros, diferentes al emisor, si bien, y salvo mejor opinión, entendemos es fiable no obstante no haber sido verificada por un experto independiente y, en consecuencia, no puede ser garantizada.

Esta presentación tiene carácter confidencial para su receptor y no supone una oferta de venta ni una invitación o recomendación de suscripción de valores, de inversión o de adquisición de servicios de inversión, ni debe constituir la base para la toma de decisiones de inversión.

Los comentarios están cerrados.