Trea SICAV European Equities C

Comentario Mensual – Noviembre 2020 – Fondo de inversión de Renta Variable

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

Los principales riesgos para final de año (las nuevas medidas de gobiernos para frenar los contagios y las elecciones en EE.UU) han desparecido con los avances en la obtención de las vacunas para el Covid. La eficiencia de las nuevas vacunas y su distribución implican una segunda parte del próximo año en la que podríamos ver el inicio de un nuevo ciclo macro. Para que verdaderamente sea así, los impulsos fiscales tendrían que estar listos en los próximos meses. Los bancos centrales por su parte han seguido manteniendo el mensaje que los estímulos monetarios van a seguir siendo necesarios y algunos han ampliado las compras de bonos de cara al próximo año.

Los datos macro conocidos durante el mes siguen mostrando una recuperación en Asia ex Japón liderada por China. Apoyada en la recuperación del comercio internacional (manufacturas) y en menor medida demanda interna las manufacturas. En EE.UU y la Eurozona las primeras encuestas de consumo apuntan a un empeoramiento de las expectativas reflejando las diversas medidas de restricción a la movilidad que se han venido anunciando y que probablemente se mantengan durante el primer trimestre del 2021.

La reducción en los spreads de crédito, el repunte de las pendientes de tipos (en EE.UU. y Asia) y los repuntes en los precios de las materias primas apuntan a una reactivación de las economías. Las dudas se siguen centrando en la incidencia de la pandemia en el hemisferio Norte y la pérdida de tejido industrial, hasta ahora difícil de valorar. Hasta la segunda mitad de 2021 será difícil valorar las cicatrices que ha dejado la pandemia en la economía y en cualquier caso, los estímulos fiscales serán necesarios mientras se mantienen los monetarios (enfocados en mantener las condiciones financieras ultralaxas, es decir manteniendo los spreads de crédito bajos).

La subida del mes refleja la enorme liquidez que hay en el sistema financiero que en cuanto se reduce la incertidumbre busca activos de riesgo.

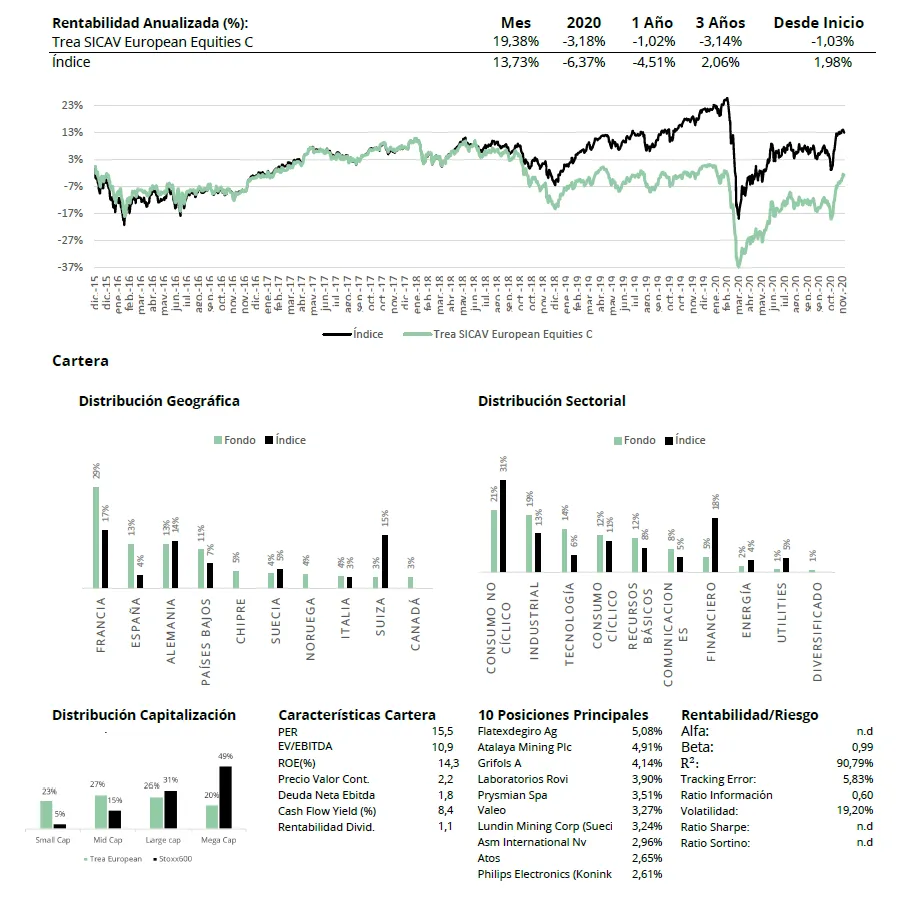

Análisis de rentabilidad

El anuncio de la vacuna llegó como se esperaba, para el último trimestre del año. Aun ser esperado, tomó al mercado por sorpresa. El pasado lunes 9 de octubre, Pfizer y biontech presentaban resultados clínicos en tercera fase (la siguiente es la aprobación y comercialización) con una eficacia del 90%, mayor a la del 60% esperada por el mercado. El resultado no se hizo esperar y las bolsas recogieron ganancias superiores al 5%, en el caso del Eurostoxx 50, subida del 6,4% haciendo que fuera una de las 20 mejores sesiones de su historia.

Si histórica fue la subida, también lo fue la divergencia entre rentabilidades. Las acciones más castigadas por esta crisis vieron revalorizarse más de un 30% (Rolls Royce, Carnival o IAG) mientras que las más beneficiadas se dejaban más de un 15% (Diasorin, Fresnillo o Hellofresh).

La cartera la teníamos bien estructurada, compuesta por un 50% por empresas estables y con capacidad de reinversión, un 45% por empresas cíclicas pero con alguna ventaja competitiva y un 5% por empresas en situación especial (buenos negocios que por alguna razón bajaron beneficios el último año). En este último grupo teníamos a IAG, Akka Technologies o Airbus.

La noticia de la vacuna de Pfizer, pero en especial la de Moderna, permitió a Laboratorios Rovi subir un 33% en el mes. Las empresas de cobre también se vieron beneficadas, por un lado la fuerte demanda de China y por otro la esperanza de una recuperación permitieron al metal revalorizase más de un 12% y las empresas como Lundin o Atalaya entre un 22% y un 33%. La rotación hacia empresas más cíclicas hizo que empresas de gran calidad com DSV, Drager o Sika bajasen en el mes.

Actividad de cartera

Con las fuertes revalorizaciones reducimos exposición a dos tipos de empresas: las más castigadas por la pandemia que tuvieron una fuerte revalorización en noviembre, como Akka, IAG o Ceconomy, así como las que tenían una valoración mas ajustada como DSV.

Al mismo tiempo incrementamos exposición a Peugeot, por varios motivos. El primero por ser una de las empresas mejor posicionadas en cuanto a emisiones de CO2, segundo porque partiendo de unos márgenes operativos del 2/3% ha logrado alcanzar al 6/7%, tercero porque ha invertido en las plataformas de coche eléctrico y por último porque cotiza a un PER mejor a 5x.

Visita el fondo de inversión

Visita el fondo de inversión en Morningstar