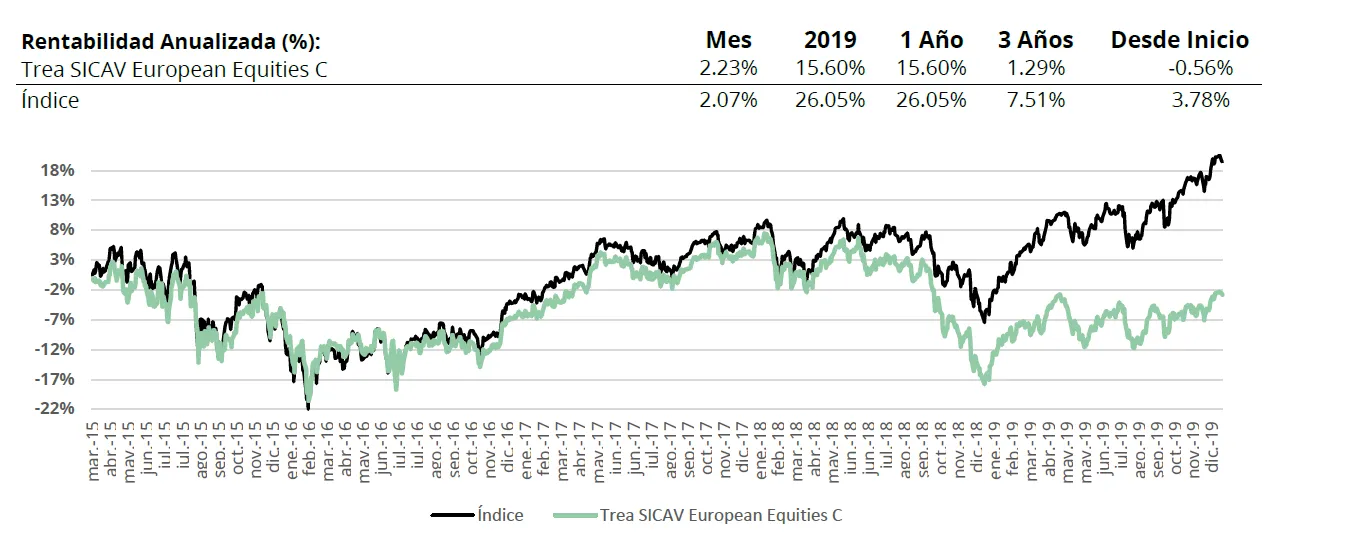

Trea SICAV European Equities C |

Comentario Mensual- Renta variable Europa – Diciembre 2019 |

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600).

El fondo de renta variable sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

Los activos de riesgo, han continuado su senda alcista el último mes del año esta vez impulsados por los resultados en las elecciones de Reino Unido que, aunque abren la posibilidad de una salida sin acuerdo pospone esa posibilidad hasta finales del segundo trimestre (cuando deberán decidir si amplían el plazo de “transición” o salen, con o sin acuerdo, a finales del 2020).

Del lado macro hemos visto una estabilización en la actividad manufacturera (las encuestas de actividad marcaron mínimos a la vuelta de verano) especialmente en EE.UU. y Asia. Del lado de la demanda interna los datos de consumo siguen siendo robustos, apoyados por la creación de empleo y el crecimiento en los salarios, y han llevado a las primeras revisiones al alza de las previsiones de crecimiento.

La tregua en la guerra comercial anunciada en octubre ha seguido empujando a emergentes y EE.UU. En la Eurozona destaca el buen comportamiento de las pequeñas compañías, especialmente de los índices con más compañías tecnológicas (Alemania).

Por países, España recupera parte del mal comportamiento durante el año frente a los comparables. A nivel sectorial, los bancos apoyados por el repunte de las pendientes y el retail por los buenos resultados de lnditex y las alemanas más expuestas a comercio electrónico han sido los que mejor se han comportado.

En el lado opuesto telecos, alimentación y autos, afectado por la rotación sectorial. Este último impulso de los activos de riesgo ha elevado las tires en los bonos de gobierno que han repuntado hasta niveles de antes de verano en Europa, subiendo más en los plazos más largos. Los bonos corporativos de más riesgo han sido los que mejor se han comportado, llevando los spreads de crédito a los mínimos de los últimos meses.

Renta variable

Análisis de rentabilidad

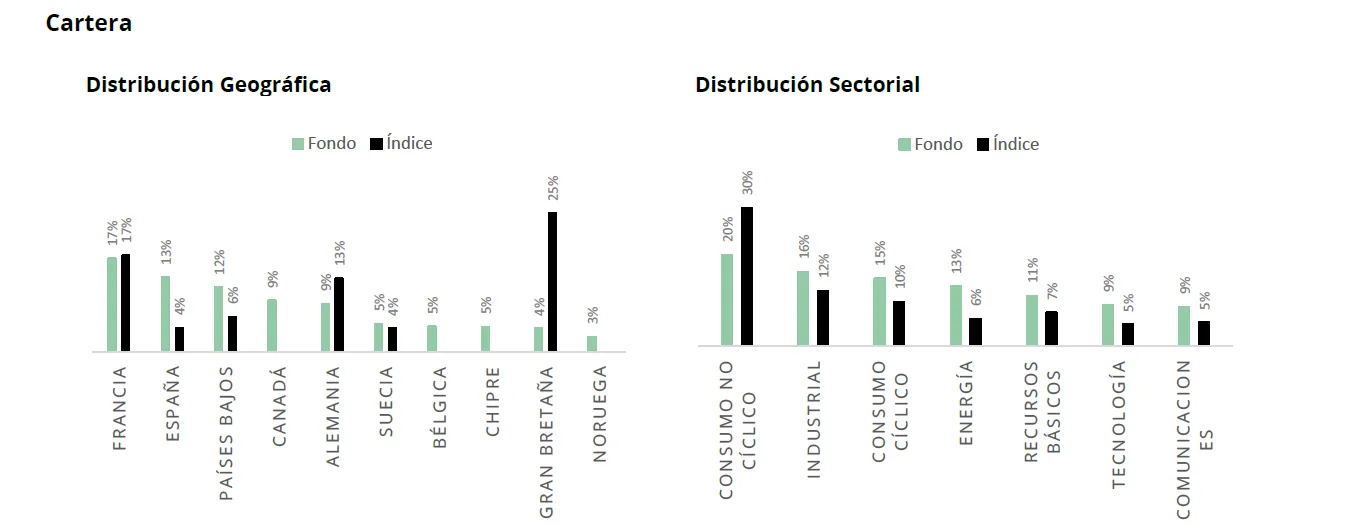

Los sectores con mayor exposición son: Farmacéutico: Comportamiento flojo debido a la fuerte bajada de Ipsen que se ha visto contra restado por las subidas de Sanofi, Roche, Grifols y Philips.

La rotación hacia empresas con más valor ha beneficiado a las empresas del sector. Crudo: Fuerte subida en las empresas del sector gracias a la subida del 5,7% del precio del crudo. Consumo discrecional: Fuerte subida en empresas como Ceconomy o Dixons, después de los buenos resultados presentados. La cartera la conforman empresas que cotizan a múltiplos bajos, con lo que pensamos que el mercado ya se empieza a fijar en este tipo de negocios.

Los mayores contribuidores han sido: Ceconomy: Sube un+23.7% en el mes. La especialista en tiendas de aparatos electrónicos, dueña de la marca Media Markt, presentó resultados en línea con el consenso pero con un mensaje muy tranquilizador. Sin tener en cuenta los extraordinarios, ganó a cierre de 2019 unos 240 millones de euros y capitaliza unos 1.900 y tiene 900 en caja. Por esta razón la mantenemos en cartera. (PER = 4x). Dixons Carphone: Sube un 19.3% en el mes.

Del mismo sector que Ceconomy y líder en los países donde opera (Reino Unido, Irlanda, norte Europa y Grecia). A pesar que continúan los problemas en el segmento de telefonía móvil (tiene contratos en los que debe vender una cantidad fija de líneas/ teléfonos y de no hacerlo tiene penalización), parece que se disipan los nubarrones y ya han puesto el foco en el crecimiento. La empresa genera unos 210 millones de euros y capitaliza 1.700 (PER = 8x).

Los mayores detractores fueron: IPSEN: Baja un 22.9% en el mes. La empresa farmacéutica paró los ensayos de Palovarotene para los pacientes menores a 14 años, con lo que se reducen las expectativas de ventas para uno de los pocos fármacos que estaban a punto de salir y poder substituir el declino en Somatuline, su actual fármaco. Debido a esto deshicimos toda nuestra posición. Telefónica: Baja un -7.7% en el mes. La empresa de telecomunicaciones baja sin noticias aparentes.

Actividad de cartera

Vendimos toda la posición en IPSEN, por los motivos descritos anteriormente. Por su parte, incrementamos exposición a Ab Inbev, después de bajar notablemente nuestra inversión (de ser la máxima posición a tener una exposición simbólica) después de la bajada en la cotización en el último trimestre del año. Empezamos a tomar posiciones en las empresas de IT services como Akka Technologies o Cap Gemini.

Renta Variable

Visita el fondo en Morningstar

Los comentarios están cerrados.