Trea SICAV European Equities C |

Comentario Mensual – Febrero 2020- Fondo Renta Variable Europea |

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

El detonante del deterioro de los mercados durante el mes ha sido la extensión del virus Covid-19 fuera de las fronteras chinas. El efecto más importante es de doble ámbito, por un lado, supone una reducción de demanda. Pero el mayor temor es a que se rompan las cadenas de producción en amplios sectores productivos que dependen en mayor o menor medida de suministros de China, pero con el riesgo que una expansión global del virus provoque cierres productivos en otros países reduciendo un crecimiento ya de por si débil a nivel global. Los bancos centrales a nivel global, han anunciado a lo largo de las últimas semanas su voluntad de tomar medidas para impulsar de nuevo el crecimiento y reducir la incertidumbre. En nuestra opinión con niveles de tipos ya bajos a nivel global sólo si van a acompañados de estímulos fiscales pueden suponer un verdadero revulsivo para el crecimiento.

En renta variable las compañías han empezado a reducir sus estimaciones de beneficios para el año comenzándose a cuantificar los efectos del parón de actividad. Estos primeros recortes de beneficios son aproximados ya que, todo depende del tiempo que se tarde en recuperar la normalidad macro. Las ventas han sido generalizadas en todos los sectores destacando las caídas en alimentación (-13,4%, las compañías son las más expuestas al consumo en Asia), petróleo (-11,8%, por la menor actividad global) e industriales (-11%, ante la ralentización del ciclo). Estas ventas de todos los sectores dan una idea de capitulación por parte de los inversores.

La renta fija de gobiernos ha sido el activo que mejor se ha comportado especialmente los plazos más largos (bonos +20 años EE.UU. +6,45%, Alemania 30 años +3%). Las bajadas de tires en los bonos de gobierno han compensado parte de las caídas en los bonos corporativos que han ampliado los diferenciales a niveles de Agosto de 2019 (que son el rango medio desde 2014).

Esta ampliación de diferenciales ha provocado caídas (-2,5%)en los bonos de peor rating (high yield) y mientras las compañías con mejor rating acababan el mes sin cambios.

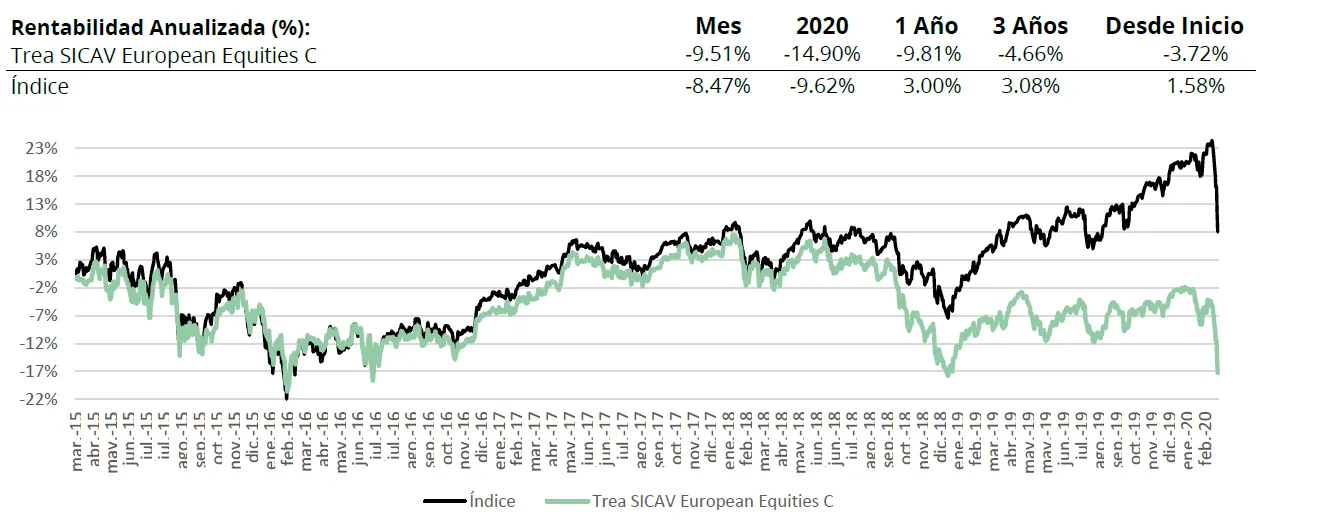

Análisis de rentabilidad (renta variable europea)

Estamos viviendo la segunda parte del Coronavirus, ahora ha pasado de ser problema local (China) a ser un problema global, con brotes en otras partes del mundo. ¿y cómo ha afectado esto? pues en un cambio importante: psicología de los inversores. Ahora no se cuestionan si habrá o no impacto, sino cuánto durará éste.

Bien, con todo ello resultado conocido por todos. Una de las peores semanas bursátiles de todos los tiempos. El fondo no ha sido menos, ha sido castigado en igual medida que el mercado. En el castigo tenemos dos factores, por un lado, el económico (las empresas venderán menos a corto plazo) más el psicológico (estamos frente a una posible crisis).

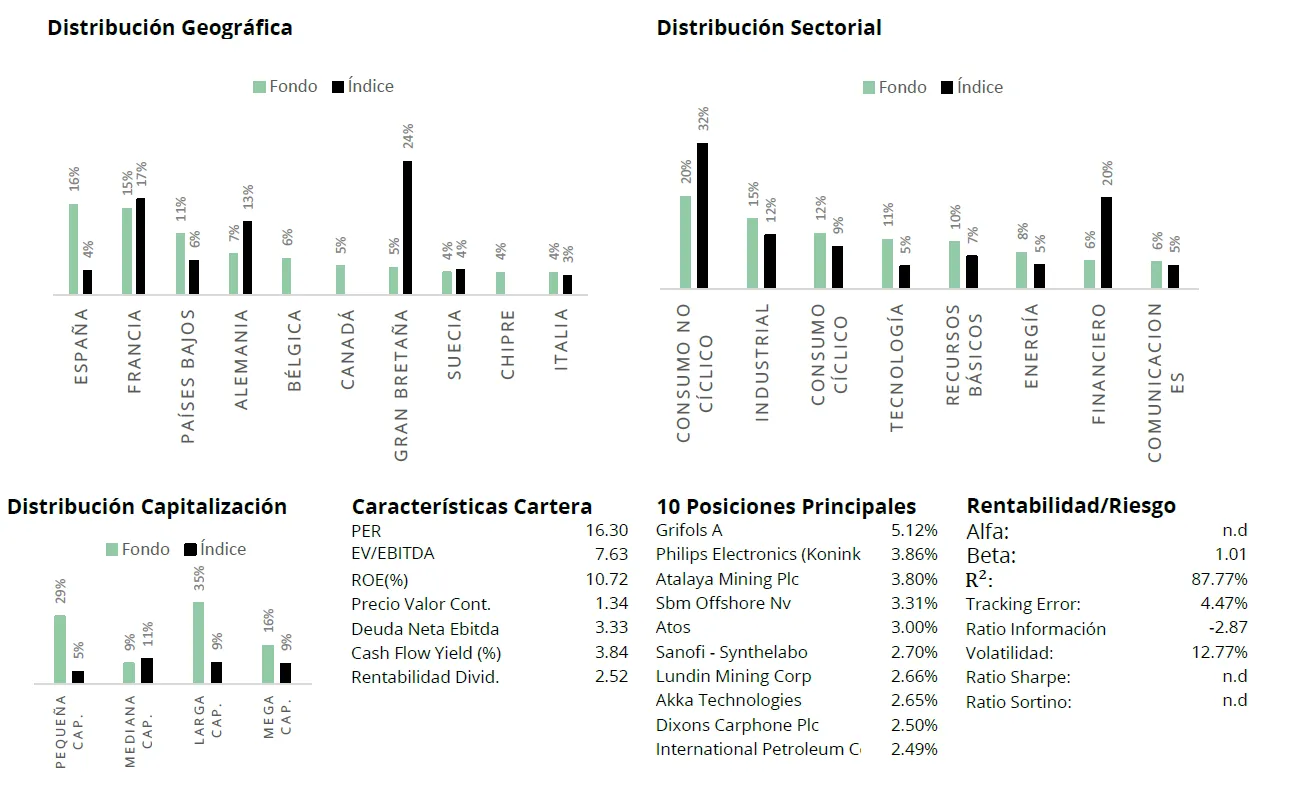

Durante el mes de febrero han presentado resultados trimestrales 32 de las empresas que tenemos en cartera. Las ventas han crecido un 0,5% y los beneficios un 3%, un 2,5% más de lo que esperaba el mercado. Tenemos un 0.75% de la cartera en exposición a viajes/turismo a través de Fraport (aeropuertos), un 3,3% en consumo (AB Inbev y Danone), un 4,5% en extractoras de crudo (IPC y Aker BP). Con lo que la exposición directa a un posible impacto en empresas donde si no se consume hoy no volverá mañana, es del 8,55%. Por otro lado, tenemos casi un 50% en empresas que pensamos que no se verán afectadas por la actual situación y el resto (42% en empresas que pueden afectar a corto plazo, pero no a largo plazo).

Los fletes de transporte subieron la semana del 24 de febrero un 77%. Con lo que nos viene a decir que el mundo parece volver a recuperarse.

Pero veremos, el futuro no sabemos. Pero pensamos que tenemos una cartera que puede verse beneficiada en caso de haber una recuperación.

Actividad de cartera

Durante principios de mes fuimos reduciendo en Danone, Ab Inbev, STMicroelectronics, Atos, SBM Offshores, y vendimos la totalidad de Gran Tierra, Schoeller- Blechmann, Cameco y las satélites SES y Eutelsat.

Esto nos permitió llegar con algo de cash a la semana del 24 de febrero, esto junto con el seguro por el 10% de la cartera a través de una put sobre Eurostoxx nos permitió capear la semana con algo mejor que el mercado.

La última semana de mes fuimos muy selectivos con las compras, compramos algo de Frontline, Grifols, Neurones, EDP, Rovi y vendimos una put sobre Antofagasta.

Visita el fondo de renta variable europea

Visita el fondo de renta variable europea en morningstar

Los comentarios están cerrados.