| Trea SICAV European Equities C |

| Comentario Mensual – Agosto 2020 |

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

Los datos macroeconómicos publicados durante el mes de agosto, apuntan a una ralentización del impulso que se vio antes del verano. El crecimiento a nivel global sigue mejorando, pero a expensas de un mes para acabar el trimestre, va a ser algo inferior a lo que se esperaba pero sensiblemente mejor que el del segundo trimestre. La fragilidad de la recuperación se ha visto reflejada en la debilidad de los pedidos para la exportación, la contracción del empleo y la debilidad del sector servicios (sector con mayor exposición a la demanda interna: hoteles, restaurantes etc.). La nueva ola de contagios y las restricciones al movimiento consecuentes de la implantación de medidas para frenar la expansión del virus, son las responsables de la reducción de la demanda durante el mes de agosto. Los datos de confianza por parte del consumidor están estancados desde junio, mientras se agranda la diferencia entre los países periféricos (donde ha seguido la contracción en la actividad en agosto), y los del núcleo europeo que están más expuestos al sector de las manufacturas, donde sí que se observa crecimiento. Durante el mes, los mensajes de los bancos centrales han seguido orientados a mantener los estímulos. Lo más destacable ha sido el anuncio de la FED de desechar la idea de tener nivel de inflación objetivo, en favor de un rango, es decir se van a permitir períodos con inflaciones superiores al objetivo del 2%. Esta nueva política marca un cambio significativo en las intenciones de la Fed, que probablemente tengan eco en otros bancos centrales, ya que supone que los tipos de interés reales (tipos menos inflación) van a seguir negativos durante tiempo.

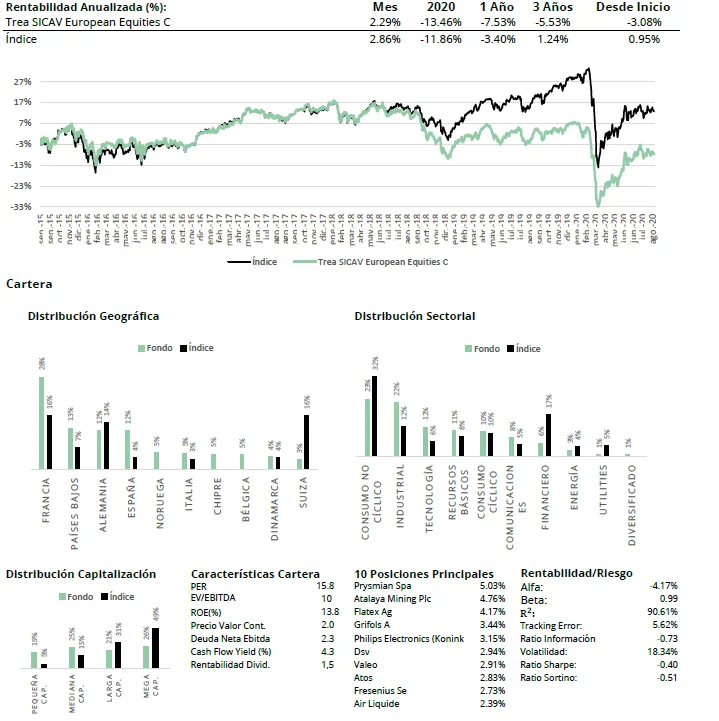

Análisis de rentabilidad

En el Stoxx 600 el 62% de las empresas ha presentado resultados un 24% superiores a los que esperaba el consenso y casi todas ellas indican que puede haber una recuperación entre el cuarto trimestre de 2020 y el primero de 2021.

En el caso de nuestro fondo, el 71% de las empresas ha superado las expectativas del mercado en más de un 40%.

Todo esto permite volver a los orígenes. ¿y cuáles son? Pues subida en empresas de los índices growth (consumo no cíclico, salud o tecnología), cuya diferencia a final de agosto ya era de un 48% respecto a las de los índices value (autos, bancos o cíclicas).

Y esto no es otra cosa que los resultados de la política monetaria de estos últimos años. De forma resumida es la siguiente: los bancos centrales imprimen dinero para comprar bonos de gobierno, haciendo que la rentabilidad ofrecida baje hasta cero o en negativo. Entonces el mercado busca rentabilidad en bonos de peor calidad (High Yield) o aumenta duración haciendo que bajen también las rentabilidades en estos activos. Con cada impresión de dinero, se vuelve otra vez a los orígenes. Como los índices tienen gran cantidad de bonos de gobierno, la diferencia entre los fondos que tienen y no tienen bonos de gobierno aumenta, con lo que los gestores que se quedan atrás se ven obligados a comprar bonos del benchmark presionando así la demanda de dichos bonos.

Y una vez esto pasa en el mercado de renta fija, se traslada al de renta variable, recordemos que los mercados son vasos comunicantes. Cambien en el párrafo anterior bonos de gobierno y pongan empresas del índice growth como Nestlé, l’Oreal, SAP o ASML. Y ya tenemos el resultado: flujos hacia estos índices con lo que se retroalimenta la situación. Como dice Howard Marks, cuando todos están en el mismo lado, es mejor empezar a salir.

Nosotros somos fieles a las valoraciones, no queremos sobrepagar por kilo de beneficio, ni presente ni futuro. Hemos tenido, y tenemos, empresas de calidad o Tecnológicas, pero siempre fieles a la valoración. Por ejemplo, compramos ASML cuando estaba a niveles de 150€, y vendimos parte a 300€, o ASM international a niveles de 80€ y vendimos parte a 140€, o Givaudan a 2.800 CHF. Todas las compras realizadas con márgenes de seguridad superior al 30%.

Actividad de cartera

Durante el mes hemos aprovechado para incrementar exposición en la empresa de componentes de automoción Valeo (+1%) y las farmacéuticas IPSEN (+0.5%) y Grifols (+0.5%) y hemos vendido 0,5% en Danone y 0,5% en Lundin Mining.

Visita el fondo

Visita el fondo en Morningstar

Los comentarios están cerrados.