TREA SICAV Fixed Income Opportunities (Clase C)

Comentario Mensual – Febrero 2021

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Las encuestas de actividad a nivel global siguen reflejando la expansión macro global iniciada hace algunos meses. El impulso sigue viniendo de las manufacturas y el comercio internacional. En EE.UU. el último paquete de estímulo de la administración Trump ha permitido un repunte en las ventas al por menor desde principios de año que está llevando las revisiones de crecimiento para al año que viene al alza. La UE sigue quedándose atrás en el ritmo de recuperación y aunque las manufacturas se benefician de la actividad global, la demanda interna sigue siendo el principal lastre para el crecimiento (causa fundamental para esperar crecimiento negativo en el primer trimestre de 2021 frente al último de 2020). La principal fuente de incertidumbre del lado macro se centra en la evolución de la inflación, hasta donde repunta con máximos estímulos y bancos centrales apoyando en un momento de reactivación macro. Los precios de los bonos, artificialmente bajos, han sido los más sensibles a sorpresas de este tipo que han venido del lado de fuertes incrementos en los datos adelantados de inflación a nivel global. Los dos primeros meses del año no cambian nuestra perspectiva de mejoras en la economía global si bien los repuntes en los bonos de gobierno (a tipos anormalmente bajos) están provocando un aumento de volatilidad en los mercados. Este proceso continuará en los próximos meses teniendo en cuenta que las comparativas respecto al año anterior van a provocar que los datos de actividad y precios repunten (inflación en la Eurozona al 2%, en EE.UU. por encima del 2%). La clave en los activos de riesgo está en qué nivel de tipo nominal en los bonos de gobierno empieza a afectar a las valoraciones (cuando los inversores prefieren un bono a un tipo de interés atractivo a asumir el riesgo de la renta variable. Estamos todavía lejos de ese escenario, pero la velocidad a la que suban los tipos de los bonos va a ser el principal detonante para aumentos de volatilidad en los mercados.

Análisis de rentabilidad

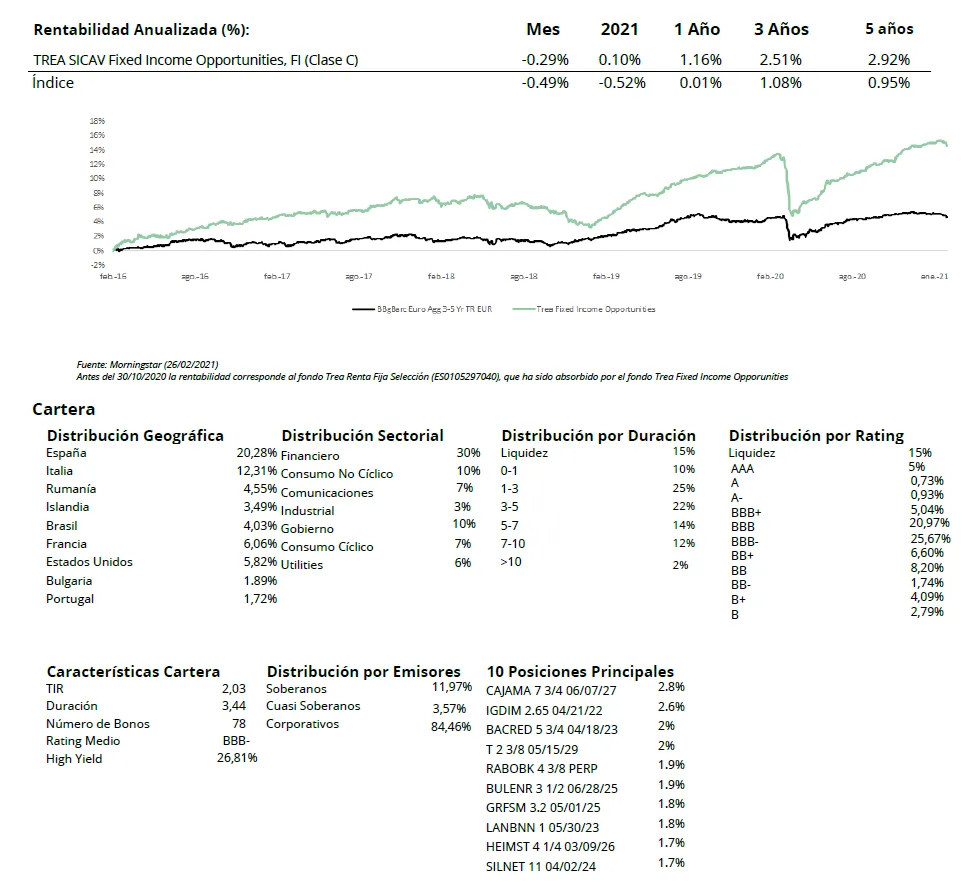

En el mes de febrero el mercado ha empezado a interpretar que gracias al buen ritmo de vacunaciones la recuperación de las economías va a ser más fuerte de lo estimado inicialmente (sobre todo en Estados Unidos) y ello irá unido a un incremento de la inflación. Esa inflación podría hacer subir los tipos de interés a los Bancos Centrales antes de lo previsto. Nuestro punto de vista es que, aunque hay algunas lecturas positivas en algunos componentes de la inflación, petróleo y otras materias primas, se trata de algo puntual y no duradero en el tiempo. Habrá datos mensuales de inflación positiva en marzo y abril porque la comparativa con los datos muy negativos del año pasado harán que el resultado sea alto, pero no pensamos que sea sostenible.Todo este temor a la inflación ha llevado a las curvas de gobiernos a desplazarse hacia arriba en todos los tramos, pero especialmente en la parte media-larga de la curva, lo que ha llevado a un aumento muy significativo de las pendientes en el tramo 2-10 años. En la curva norteamericana el bono a 10 años ha subido su rentabilidad del 1,06% a finales de enero hasta el 1,4% a finales de febrero. Los movimientos en las curvas europeas también han sido al alza, aunque en menor cuantía. En el mercado de crédito, aunque ha habido cierta volatilidad durante el mes de febrero, al final, si miramos los datos desde finales de enero a finales de febrero, no ha habido grandes movimientos, aunque si se ha producido un pequeño estrechamiento de los spreads de crédito en todos los tipos de activos. En cuanto a la rentabilidad de la cartera durante el mes de febrero, lo que ha aportado más rentabilidad han sido los bonos de Cajamar 2027, los de Amaggi 2028 y Financiere Immobiliere Bordelaise 2025. Por el contrario, lo que ha restado más han sido los bonos del Tesoro Americano 2030 y 2029 y MARB 2031.

Actividad de Cartera

Durante el mes hemos acudido a varias emisiones de bonos en el mercado primario que ofrecían valor: hemos comprado Iliad 2028, Cellnex 2033, Securitas 2028, Landsbankinn, bono verde 2025 y Heimstaden 2026. Además, hemos comprado bonos híbridos de Unibail que estaban demasiado penalizados por la posible bajada de rating del emisor y hemos hecho un cambio entre el hibrido de ENI 2.625% y el de BP 3,25%. En el mismo mes hemos vendido la posición de Iliad 2028. Hemos vendido dos bonos subordinados que ofrecían ya poco valor, Mediobanca 2023 e Intesa San Paolo 2022. Debido a las compras de bonos largos la duración de la cartera ha aumentado de 3,3 a 3,6 años. La inversión en high yield se mantiene alrededor del 30%. La exposición a emergentes sigue bajando y ahora estamos en el 22%.

DESCARGAR FICHA DEL FONDO

Visita el fondo

Visita el fondo en Morningstar