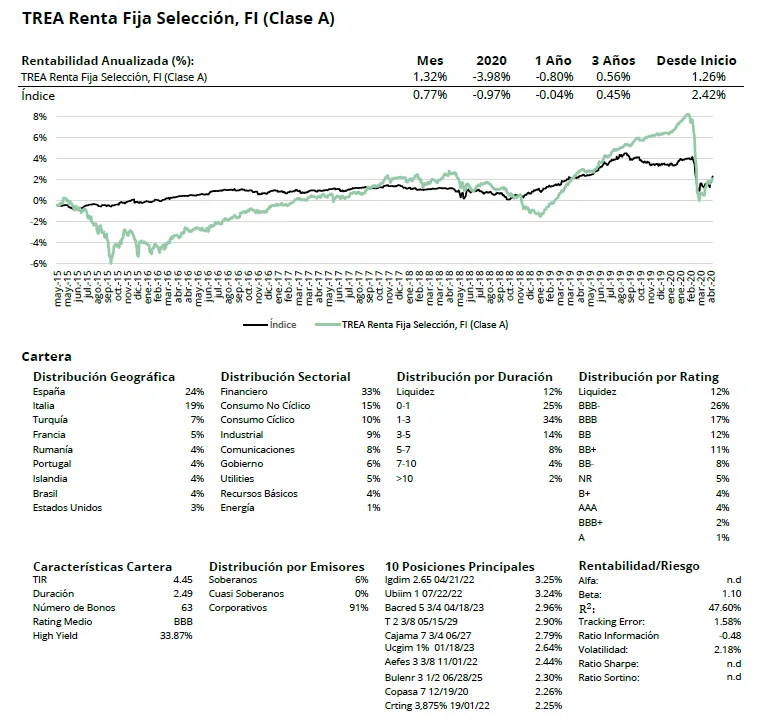

| TREA Renta Fija Selección, FI (Clase A) |

| Comentario Mensual – Abril 2020 |

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

La reducción de contagios de la pandemia a nivel global, ha empujado a los gobiernos a iniciar el proceso de normalización de las economías (China es la más adelantada), quedan por ver los efectos que el parón macro ha tenido en la economía real. Hasta el momento los datos del primer trimestre (España -4,1%, Eurozona -2,8% comparando año contra año y EE.UU. -4,8% anualizando lo ocurrido en el primer trimestre) muestran una contracción que tiene en cuenta sólo un mes de actividad congelada, lo que muestra que la debilidad es mayor de lo que se esperaba. El nadir de la contracción lo veremos durante este trimestre y con los datos de actividad mejorando es de esperar que lo peor en la economía real (en cuanto a contracción) haya sido el mes de Abril. Ante la debilidad macro las actuaciones en política monetaria a nivel global han estado a la altura de momentos extraordinarios. Estas acciones han permitido una fuerte recuperación en el mes de los activos de riesgo lideradas por las mejoras en los diferenciales de crédito a nivel global. El riesgo es que las mejoras de la liquidez para las empresas (préstamos con avales del Estado) no implican una mejora de su solvencia (hay sectores que inevitablemente van a tener que cambiar profundamente). Las mejoras en países desarrollados, tanto equity como crédito, no se ha reflejado en emergentes donde la necesidad de financiación exterior y la exposición a materias primas han supuesto devaluaciones de sus divisas a pesar de las líneas de swaps abiertas por la Reseva Federal.

Análisis de rentabilidad

Durante el mes de abril hemos recuperado una pequeña parte de la caída que sufrieron todos los mercados durante el mes de marzo. Aunque los datos económicos que han ido saliendo indican un declive importante de la actividad no han sorprendido a los mercados puesto que se esperaban datos similares.

Los Bancos Centrales han seguido anunciando medidas para evitar la ampliación desmedida de los spreads. El mercado ha empezado a descontar la cada vez más cercana salida del confinamiento y la recuperación de la actividad. En deuda de gobierno el movimiento ha sido de reducción generalizada de rentabilidades en todos los plazos. La excepción la ha marcado Italia que ha ampliado 24pb pasando de 1.5% a 1.76% debido especialmente al temor de que la agencia de calificación crediticia Standard & Poor´s le bajara el rating el 24 de abril. Finalmente esta agencia no tocó el rating y lo mantuvo en BBB con perspectiva negativa pero si lo hizo de manera inesperada la agencia Fitch el 28 de abril bajándolo de BBB a BBB- (último escalón antes de high yield) con perspectiva estable. El resto de gobiernos tuvieron una reducción de entre 5 y 10 puntos básicos en el bono a 10 años. Merece la pena destacar la rentabilidad del bono a 10 años estadounidense que se encuentra en el 0,64% mínimo histórico. Este mes de abril el movimiento importante ha estado en el crédito, que ha recuperado una parte de lo perdido en marzo. Se ha reducido sobre todo el diferencial de high yield que se ha estrechado 80pb desde desde 570pb hasta 490pb. El diferencial de investment grade se ha reducido 15pb desde 95pb hasta 80pb y los financieros también han estrechado: el de deuda senior 15pb desde 117pb hasta 102pb y el subordinado 37pb desde 255pb hasta 218pb.Lo que mejor se ha comportado durante el mes han sido los emergentes GENEL 22, AXTEL 24 y COCA COLA Turquía 24 que han subido más de un 10% y han aportado 54pb entre los tres. El bono del Corte Ingles 24 ha recuperado 9% y ha aportado 19pb al fondo. En sentido contrario Bulgarian Energy 25 y el soberano de Rumania 31 han caído más de un 5% y han restado 20pb al fondo.

Actividad de cartera

Durante el mes de abril hemos reducido la exposición a high yield de 42,7% a 39,5% con la venta de CCK 23 que había recuperado bastante y de subordinados italianos, ISPIM 22 porque en términos relativos nos parecía caro y FARMIT 27 que habíamos comprado en marzo. Con estas dos ventas de financieros italianos hemos reducido también el porcentaje de subordinados desde el 14,6% al 12,2%. En cuanto a emergentes mantenemos el porcentaje en el 22%.

Los comentarios están cerrados.