| TREA Balanced FI, (Clase A) |

| Comentario Mensual – Mayo 2020 |

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Conforme se han ido abriendo las economías han mejorado las expectativas en las encuestas de actividad a nivel global. Este optimismo esperamos que se refleje en la segunda parte del año con crecimientos que permitan contrarrestar parcialmente el “schock” del segundo trimestre. Hasta el momento los datos de economía real que han venido publicándose muestran que el proceso de recuperación es desde niveles inferiores a los esperados por lo que llegar a los niveles de 2019 será más lento de lo esperado.

Durante el mes se han anunciado nuevos planes de estímulo a nivel global, esta vez orientados a mantener la actividad de las PYMES y el empleo y algunas bajadas de impuestos. El efecto de estas medidas se debería notar durante el último trimestre del año que es en general cuando esperamos una visible recuperación en la demanda interna (principal foco de debilidad). Por lo que estamos viendo en Asia y Estados Unidos lo determinante en el incremento del consumo no es sólo que se abra la economía sino también el aumento de la movilidad y eso hasta la segunda mitad del tercer trimestre es complicado que lo veamos. En la Eurozona en particular durante el mes se ha producido un importante avance en el fondo de reconstrucción europeo que debería empezar a implementarse el próximo año y se alargaría los próximos dos años. Lo importante de este fondo además del importe, el 5% del PIB de la Eurozona, es que por primera vez desde la UE se recauda y se destinan fondos. La dependencia de bancos centrales no parece que vaya a disminuir en el corto plazo, en Europa además tenemos en junio las subastas de liquidez para los bancos que esperamos sorprendan positivamente, pero la recuperación macro queda todavía pendiente de confirmarse. Hasta el momento las estimaciones de una macro estabilizándose y nuevos estímulos han sido el detonante para la subida en el mes rompiendo el rango lateral en que nos encontrábamos en renta variable (gracias a la subida de los sectores más castigados, autos, bancos). Este escenario optimista se ha traducido en reducciones de spreads en los bonos de más riesgo y emergentes que hasta ahora se resistían a confirmar los avances de las bolsas.

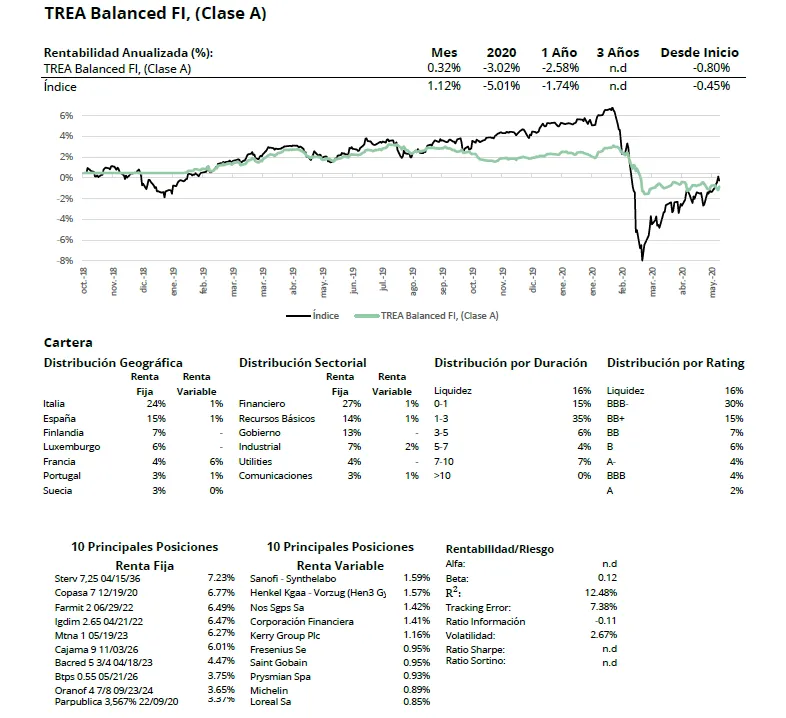

Análisis de rentabilidad

Durante el mes de mayo la rentabilidad vino explicada a partes iguales por el buen comportamiento de la renta fija y de la renta variable. Sin embargo, los futuros que tenemos como medida de cobertura nos restaron rentabilidad debido al buen comportamiento de los índices durante el mes. En renta fija la deuda pública ha tenido una subida de rentabilidades en los países “core” con un empinamiento de la curva que de momento no es importante. El mercado de crédito ha continuado la compresión de diferenciales aunque todavía estamos lejos de los niveles anteriores al covid-19. En la cartera, los sectores que más

rentabilidades aportaron fueron el de recursos básicos y el financiero debido a nuestra exposición a dicho sector. En renta variable las primeras empresas en recuperar fueron las menos afectadas por la pandemia, luego se sumaron las empresas que les llamamos rating AAA (empresas con alta visibilidad y poca volatilidad de sus beneficios: farmacéuticas, utilities), para pasar el testigo durante este mes de mayo a empresas rating BBB (industriales de calidad, con barreras de entrada, pero algo cíclicas). Ahora, y gracias a la ingente liquidez del mes, cabría esperar que subieran las empresas high yield (más cíclicas, con alto componente de apalancamiento operativo y financiero).

En la cartera destacar el buen comportamiento de las compañías industriales, el sector de comunicaciones y consumo no cíclico. Las coberturas que mantenemos mediante futuros de los índices nos restaron rentabilidad debido en parte a nuestra infraponderación en el sector financiero.

Actividad de cartera

Durante el mes de mayo disminuyó ligeramente la TIR de la cartera debido a la revalorización de los precios de los bonos. En renta fija en deuda pública realizamos cambios para incrementar la calidad y la duración, vendimos deuda pública de España y agencias de Portugal y Castilla, y adquirimos tesoro americano a 30 años. En crédito, acudimos al primario de eon y compramos eurofins y un bono de Rabobank. Compramos deuda emergente mediante una compañía de real estate con grado de inversión de República Checa. En renta variable europea las principales operaciones que hicimos fueron reducir utilities y entrar en Salmar, Kerry Group, Airbus o Antofagasta. De igual modo, compramos unas opciones call sobre Total y sobre BNP Paribas.

En España hemos rotado de manera significativa el fondo desde sectores defensivos hacia sectores cíclicos. Vendimos compañías como Telefónica, Ebro Foods, Faes Farma, y compramos Amadeus, Aena, Gestamp y ACS.

Los comentarios están cerrados.