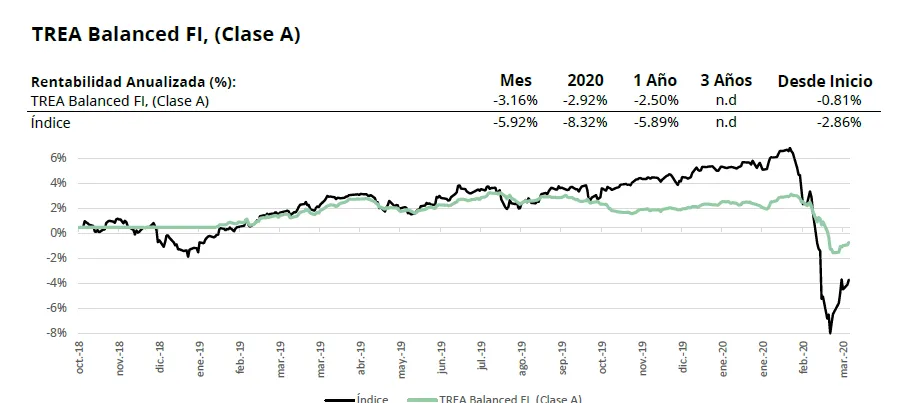

TREA Balanced FI, (Clase A)

Comentario Mensual – Marzo 2020

Ricardo Gil

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

En el mes de marzo el Covid-19 ha sido el factor determinante que ha condicionado el comportamiento de todos los mercados causando caídas históricas en todos los activos. La inevitable propagación del virus tanto en Europa como en Estados Unidos y el impacto que va a tener en el crecimiento económico a nivel global ha provocado que los inversores opten por reducir sus posiciones de riesgo. Los gobiernos y los bancos centrales están haciendo uso de todos los instrumentos a su alcance para intentar paliar los devastadores efectos, tanto económicos como sociales, que la propagación del virus y las medidas de contención van a tener sobre la economía real. Estados Unidos, Francia, Alemania, España, Italia,etc. han adoptado medidas de gran dimensión (importes que suponen entre el 10%y el 20% del PIB). Los bancos centrales han anunciado políticas monetarias de corte extraordinarias con el objetivo de asegurar en todo momento la liquidez del sistema. En renta fija los bonos de gobierno a largo plazo han sido los que mejor se han comportado al ser los más sensibles a las bajadas en expectativas de inflación. Los países más endeudados y más vulnerables por tanto a una bajada de crecimiento sin embargo no sirvieron de refugio. Todos los plazos de bonos corporativos han sufrido caídas, siendo más pronunciadas en los de menor rating. Sólo los anuncios de compras de bonos por parte de la FED marcaron un techo en los spreads de crédito que han llegado hasta a niveles no vistos desde 2008.

Análisis de Rentabilidad

En renta fija el sector que más rentabilidad ha restado ha sido el financiero, ya que pese haber bajado menos que otros sectores, es el que tiene un mayor peso en la cartera.La rentabilidad negativa del sector financiero es debida al mal comportamiento de los bonos de la banca europea periférica. En crédito corporativo, las compañías más afectadas por la propagación del virus han sido las que más han sufrido durante el trimestre como las del sector de consumo cíclico, especialmente el sector del automóvil después de la bajada del rating a Ford, el sector retail y las compañías relacionadas con el turismo. Por el lado positivo, destacar la deuda pública que ha actuado como refugio ante el aumento de los diferenciales de crédito. Nos ha beneficiado la exposición a tesoro americano y algún país emergente como Rumania. En renta variable los sectores más perjudicados fueron aquellos con una mayor exposición al ciclo económico. En esta línea el sector industrial, especialmente las compañías de construcción españolas, el sector financiero y el de consumo cíclico fueron los sectores que más rentabilidad detrajeron. Por otro lado, los sectores que tuvieron un mejor comportamiento frente a las caídas fueron el de telecomunicaciones y el tecnológico. Las coberturas de renta variable que tuvimos durante el mes nos aportaron rentabilidad positiva.

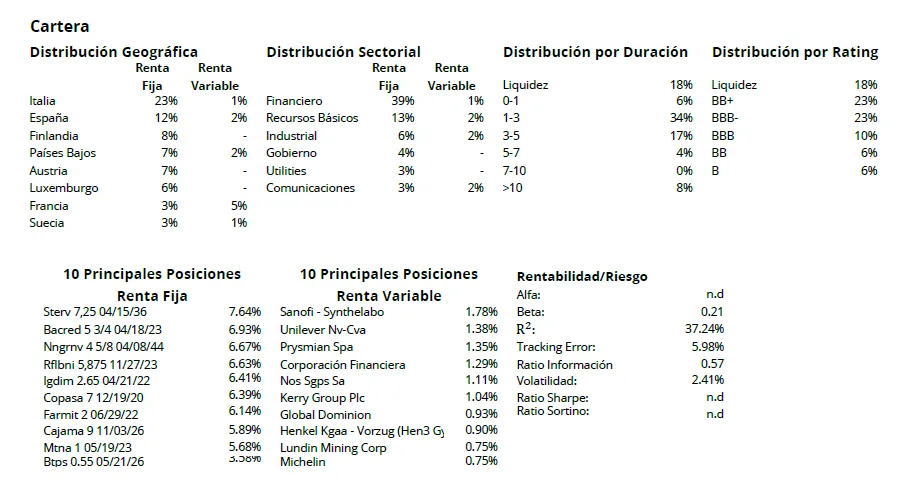

Actividad de cartera

Durante el mes de marzo aumentó la TIR de la cartera debido a la bajada de los precios de los bonos. En cuanto a los activos de riesgo de la cartera incrementamos ligeramente la posición en High Yield, comprando bonos de buenas compañías que han sido muy penalizadas con el aumento de diferenciales de crédito. Aumentamos ligeramente la posición en deuda subordinada comprando bonos muy penalizados. En renta variable las fuertes caídas en el mes han perimitido aflorar empresas de alta calidad (altas barreras de entrada) a unos precios mucho más atractivos. Esto nos permitió hacer una fuerte rotación de la cartera hacia calidad, comprando especialmente compañías industriales de calidad, así como compañías farmacéuticas y reduciendo todas aquellas empresas con un componente más cíclico y sin barreras de entrada. En España, aprovechando las caídas tan bruscas, al final de mes y con mucha cautela, hemos empezado a construir posiciones en Repsol, Applus, IAG y hemos incrementado ligeramente en Acerinox y Arcelor Mittal.

Visita el fondo

Visita el fondo en morningstar

fondo con rentabilidad superior

Los comentarios están cerrados.