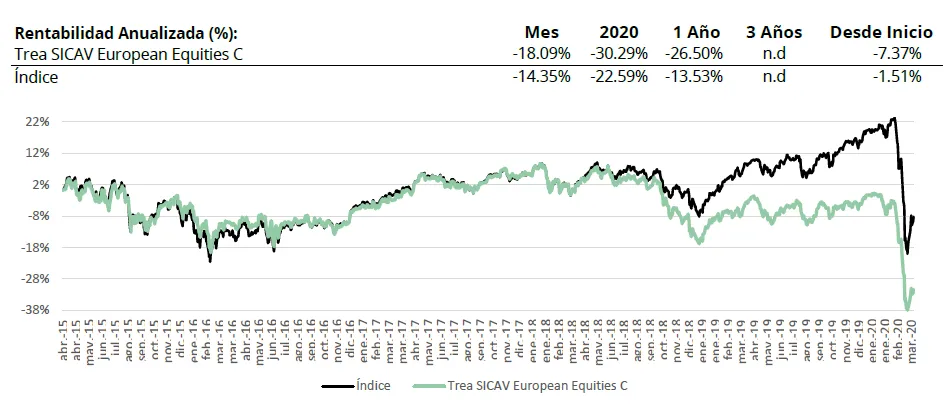

Trea SICAV European Equities C

Fondo de Renta Variable – Marzo 2020

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

En el mes de marzo el Covid-19 ha sido el factor determinante que ha condicionado el comportamiento de todos los mercados causando caídas históricas en todos los activos. La inevitable propagación del virus tanto en Europa como en Estados Unidos y el impacto que va a tener en el crecimiento económico a nivel global ha provocado que los inversores opten por reducir sus posiciones de riesgo. Los gobiernos y los bancos centrales están haciendo uso de todos los instrumentos a su alcance para intentar paliar los devastadores efectos, tanto económicos como sociales, que la propagación del virus y las medidas de contención van a tener sobre la economía real. Estados Unidos, Francia, Alemania, España, Italia,etc. han adoptado medidas de gran dimensión (importes que suponen entre el 10%y el 20% del PIB). Los bancos centrales han anunciado políticas monetarias de corte extraordinarias con el objetivo de asegurar en todo momento la liquidez del sistema. En renta fija los bonos de gobierno a largo plazo han sido los que mejor se han comportado al ser los más sensibles a las bajadas en expectativas de inflación. Los países más endeudados y más vulnerables por tanto a una bajada de crecimiento sin embargo no sirvieron de refugio. Todos los plazos de bonos corporativos han sufrido caídas, siendo más pronunciadas en los de menor rating. Sólo los anuncios de compras de bonos por parte de la FED marcaron un techo en los spreads de crédito que han llegado hasta a niveles no vistos desde 2008.

Análisis de rentabilidad

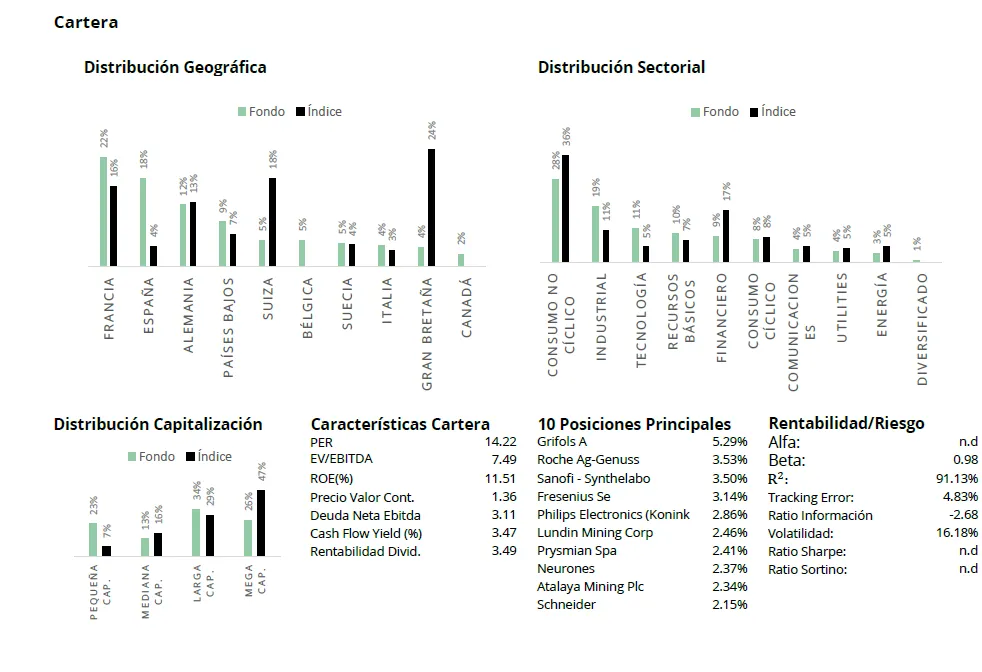

Empezamos el mes con una alta sobreponderación en salud, sobreponderados en energía, y algo en automóvil y muy infraponderados en financiero. En energía redujimos exposición justo después de la fallida reunión de la OPEP, ya que vimos que el precio del crudo se movería al son de la política y no de las fuerzas de oferta-demanda.

Esta estructura nos funcionó muy bien durante las fuertes caídas de las tres primeras semanas de mes, pero en la última, las fuerte subidas (+30%) en muchas empresas energéticas, de ocio y transporte hicieron que perdiésemos lo recuperado durante la caída. El sector del petróleo, no sólo ha sufrido el impacto de demanda por la pandemia, sino que además ha visto el inicio de una guerra de precios entre Rusia y Arabia Saudita. La reducción de la exposición al sector energético que empezamos el mes anterior, junto con la subida de las empresas de transporte de crudo que teníamos en cartera (mayor diferencia de precio en contado y precio de futuro invita a hacer arbitraje almacenando el crudo en los barcos durante un tiempo), ha comportado que la bajada de precios tenga un menor impacto en la rentabilidad de la cartera, Pese a ello, nos ha impactado el hecho de tener exposición en el sector. Aquellos sectores más afectados por el ciclo económico son los que más rentabilidad han restado a la cartera, como las compañías de consumo cíclico, industriales y materias primas. En el otro extremo, con caídas menores que el mercado, cabe destacar los sectores de salud, telecomunicaciones, eléctricas, alimentación y tecnología. Las sobreponderaciones de la cartera en salud y especialmente tecnología, una infraponderación en el sector financiero, no tener exposición al inmobiliario y una posición de caja algo superior a la habitual han permitido compensar parcialmente las mayores caídas.

Actividad de cartera

Las fuertes caídas en el mes de marzo han permitido aflorar empresas de alta calidad (altas barreras de entrada) a unos precios mucho más atractivos. Esto nos permitió hacer una fuerte rotación de la cartera hacia calidad, reduciendo todas aquellas empresas con un componente más cíclico y sin barreras de entrada. Durante el mes iniciamos una pequeña posición en el sector utilities. El resultado de estas operaciones fue una mayor exposición a compañías industriales de calidad como Saint Gobain, DSV o Fresenius, compañías farmacéuticas y utilities, mientras reducíamos considerablemente la exposición a sectores como el energético y consumo cíclico más ligado al consumidor final.

Visita el fondo de renta variable

Visita el fondo en morningstar