El peor día de la bolsa europea

El jueves 12 de marzo fue el peor día de la historia de la bolsa europea y el segundo para la bolsa americana desde 1987, superado únicamente por el conocido Black Monday. La historia nos demuestra que, en situaciones extremas, los inversores se dejan llevar por sus emociones y dejan de ser racionales en la mayoría de los casos.

Por esta razón hemos querido alejarnos un poco del ruido que nos rodea estos días y del flujo de información constante sobre el coronavirus, y mirar únicamente los datos de los mercados financieros objetivamente. Analizando los datos históricos, vemos que las caídas bruscas de mercado han acontecido varias veces a lo largo de los últimos 40 años.

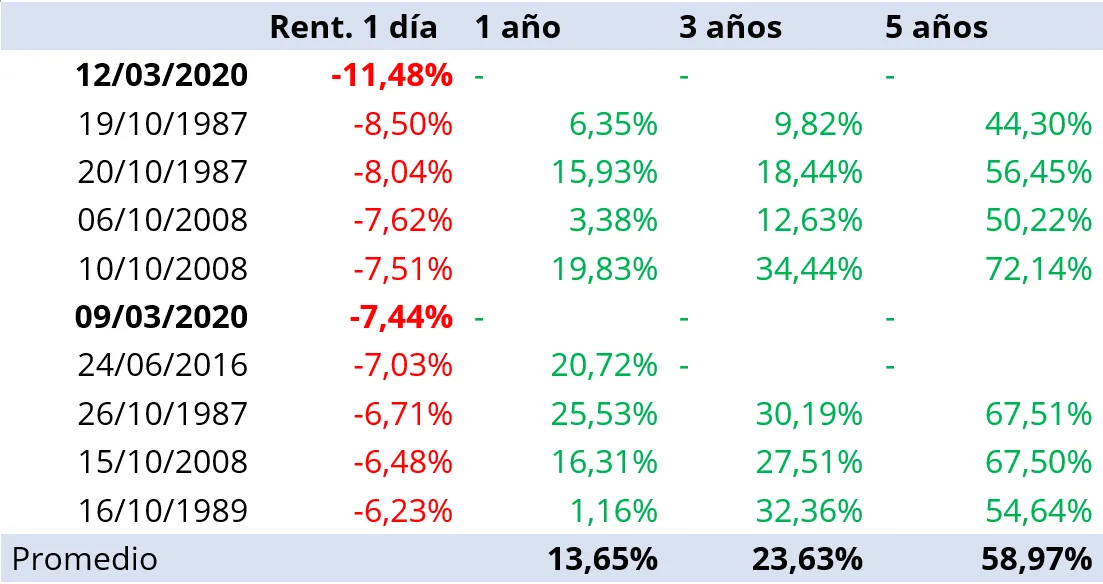

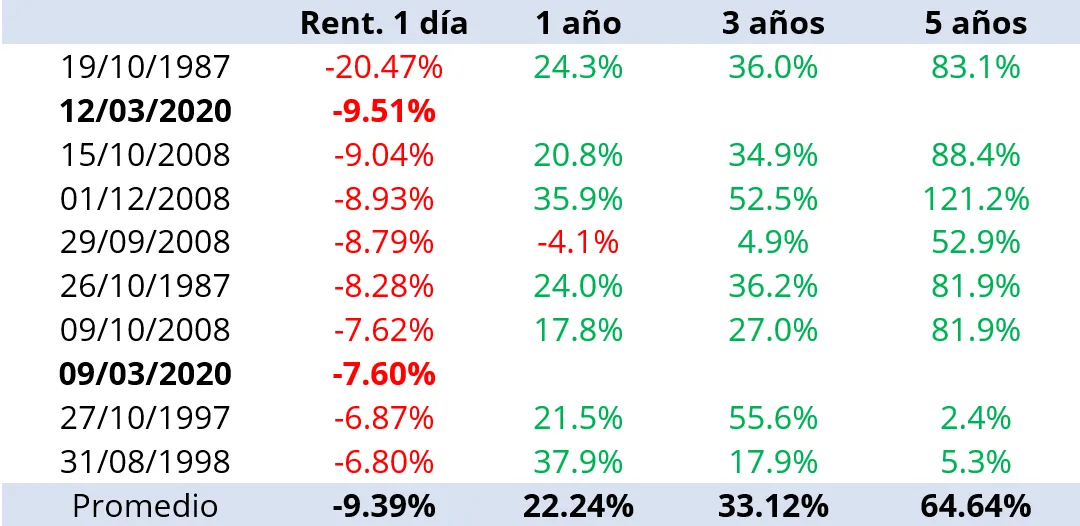

En las tablas que podemos ver a continuación, se reflejan las rentabilidades que un inversor hubiese obtenido al comprar renta variable europea y americana en los días en los que se produjeron las mayores caídas del índice Stoxx600 y del S&P500.

Rentabilidades del Stoxx 600 desde su inicio 31 diciembre 1986 hasta 13 de marzo 2020

Rentabilidades del S&P 500 desde 31 diciembre 1986 hasta 13 de marzo 2020

La renta variable, pese a ser un activo con mayor volatilidad que otros instrumentos financieros, es una buena alternativa de inversión a largo plazo y los datos de rentabilidad así nos lo demuestran. Los momentos de fuertes caídas en los mercados son grandes oportunidades de compra y un mal momento para materializar las pérdidas latentes.

Cuando las emociones toman el control, y se producen ventas forzadas de algunos inversores, es cuando los gestores que mantienen la calma encuentran buenas oportunidades en aquellas compañías que se consideran de calidad y que han quedado a buenos precios. En este sentido en el equipo de Trea afrontamos es situación que vivimos desde el pasado jueves con los deberes hechos, con las compañías muy bien analizadas y aprovechando para incrementar posiciones en aquellas empresas que siguen presentando unos buenos resultados y cuyas expectativas de crecimiento son buenas durante los próximos años. Todas ellas continúan con balances sostenibles, sólidas cuentas de resultados y con equipos gestores que han demostrado solvencia a lo largo de varios ciclos económicos. Tal y como acontece en la bolsa de manera generalizada, la cotización de las empresas se acaba ajustando, indefectiblemente, a los fundamentales de éstas y a su cuenta de resultados. Tardará más o menos tiempo dependiendo del motivo que haya provocado las caídas, pero acabará pasando. Un buen ejemplo de lo que comentamos es FCC cuya cotización tras las caídas se sitúa a niveles de hace 5 años cuando la compañía estaba en suspensión de pagos y Carlos Slim entró en el accionariado. Hoy, pese a estar penalizada en precio, la compañía no tiene nada que ver con la de entonces, teniendo un balance robusto y una buena situación económica con perspectivas a futuro.

bolsa europea