Trea SICAV European Equities C

Comentario Mensual – Enero 2020- Fondo Renta Variable europea

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

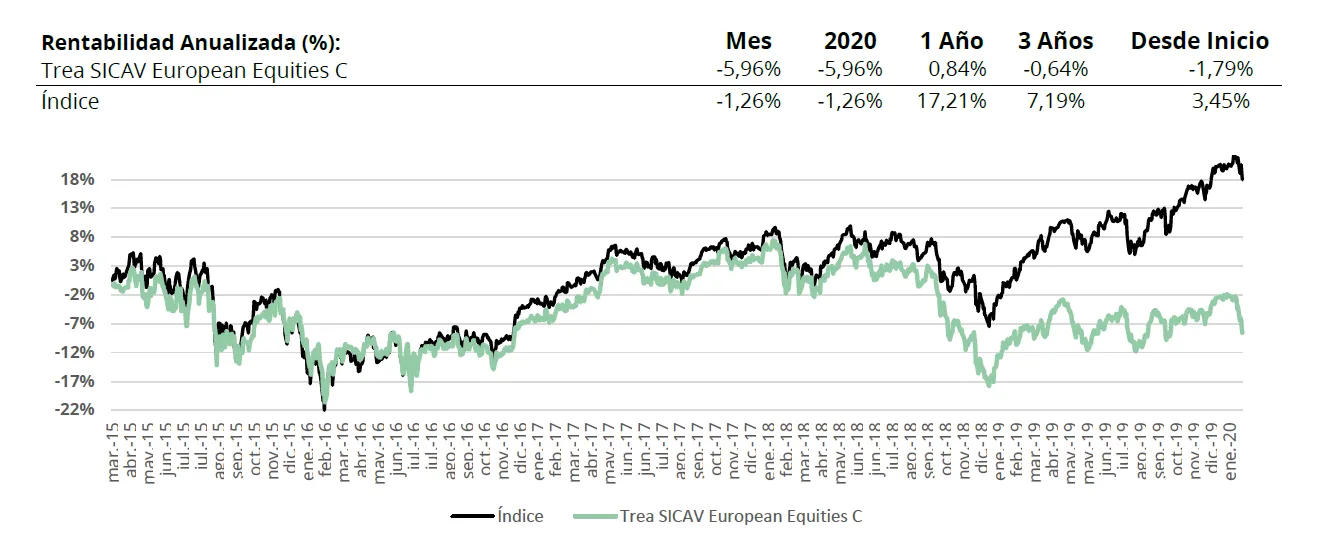

Las primeras semanas de Enero siguieron la tónica con la que acabamos 2019, con un optimismo macroeconómico liderado por el acuerdo comercial entre Estados Unidos y China, unas perspectivas de mejora en las manufacturas a nivel global tras las caídas de 2019 y los bancos centrales manteniendo los estímulos. Las tensiones con Irán no supusieron más que una pequeña corrección, una vez se vio que el conflicto no iba a escalar, y los índices de renta variable volvieron a marcar máximos históricos. El cambio importante vino en las últimas sesiones con el brote de coronavirus en China y el riesgo de contagio a nivel global. Las acciones de las autoridades chinas encaminadas a evitar la propagación han sido bastante drásticas llevando a limitar la movilidad de la población. Esto tendrá efectos en el corto plazo en todas las industrias a nivel global (China supone prácticamente el 20% de la economía mundial), pero supone una caída en la demanda que no reaparecerá en las industrias más expuestos al consumidor final (aerolíneas, alimentación, turismo etc..). En renta variable los potenciales efectos negativos en el crecimiento global hicieron que los principales índices cerrasen en negativo. La excepción fueron los más expuestos a compañías tecnológicas, que gracias a los buenos resultados de 2019, saldaron el mes con alzas (Nasdaq Comp. +2,3% y Nasdaq 100 +3,2%). En la Eurozona (Eurostoxx 50-2,55% y Eurostoxx 600 -1,95%) hubo cierres en negativo en todos los mercados, empujados por el mal comportamiento del sector autos (-9,9%), materias primas (-9,8%) y petroleras (-8,6%), reflejando la pérdida de la demanda china. En el lado positivo están las eléctricas (+7,8%) y telecos (+0,1%), más expuestas al comportamiento de los bonos.

Análisis de rentabilidad

El mes lo podemos dividir en dos, antes del coronavirus (10 enero) y después del coronavirus. Antes el mercado continuo lo iniciado a finales del año pasado y que nos beneficiaba, ya que daba el valor a aquellas empresas que sea habían quedado rezagadas. Todo ello apoyado por los datos macroeconómicos que indicaban a una recuperación. Pero todo se quebró cuando el temor al coronavirus fue en aumento. El miedo a que los pequeños brotes verdes se cortaran de raíz propició una huida hacia la calidad y, como consecuencia, subida con fuerza de las empresas pseudobonos (Nestlé,…) o empresas de suministros (utilities). Todo ello en detrimento de las empresas más cíclicas. Pero en este punto vemos dos cosas. Primero, aunque estemos delante una posible epidemia mundial de enormes consecuencias, el mercado no baja, las empresas pseudo bonos suben. Esto indica que hay dinero fresco que entra. Y segundo, el castigo a ciertas empresas que tenemos en cartera es desmesurado. Aquí hemos de diferenciar entre el consumo no duradero (comida, transporte, viajes…) que estos desaparecen la demanda y no vuelve, y el consumo duradero (maquinaria, autos, …) cuya demanda no desaparece, sino que se dilata. Con lo que pensamos que hoy día, las empresas que han sido castigadas en nuestra cartera, son muy buenas oportunidades de inversión.

Actividad de cartera

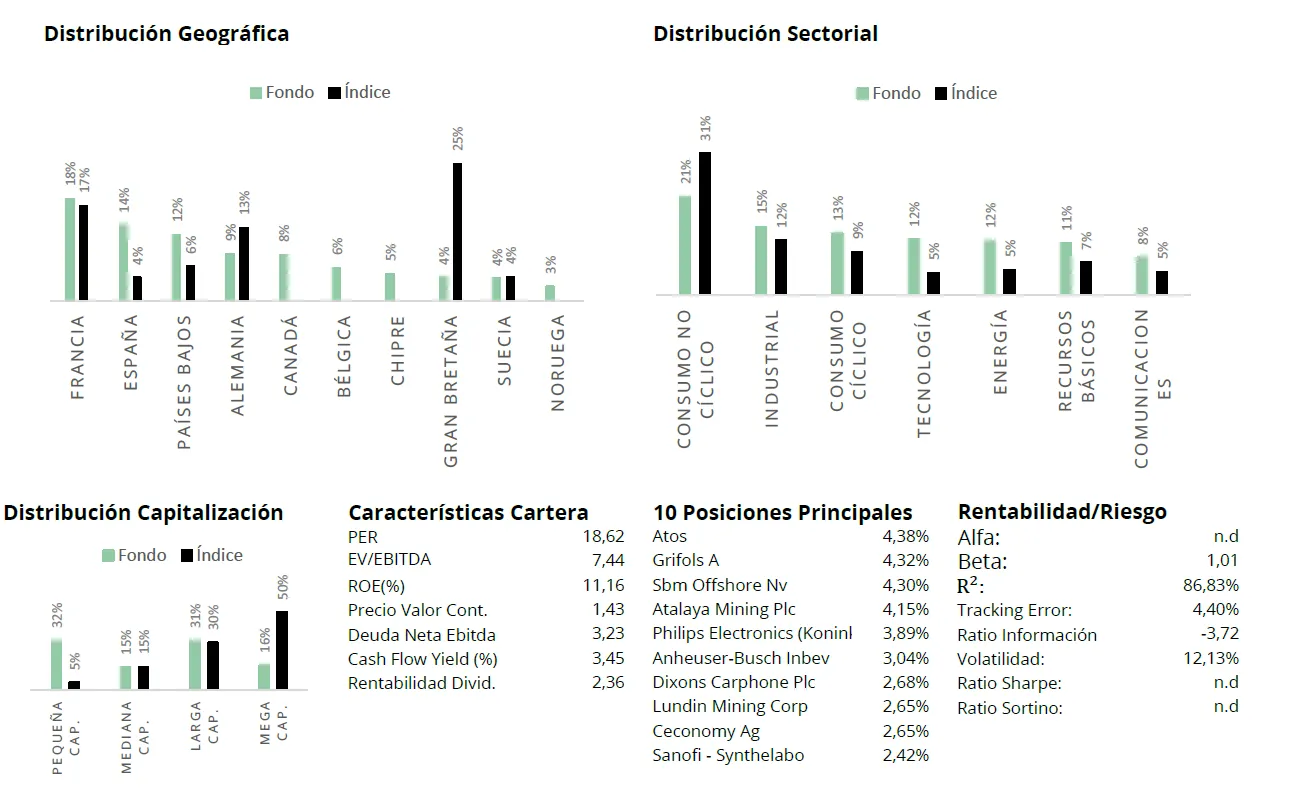

Farma es el sector que nos debería ayudar a contrarrestar el peso de empresas más cíclicas, pero que el comportamiento ha sido mixto. Nos ha ayudado empresas como Roche (+5%) pero en cambio nos ha castigado Philips (-5%). Por el ladro del crudo este bajó un 18% hasta niveles de 54$/bbl. Tan solo dar unos datos: a 54$ el 30% de empresas de crudo cotizadas pierde dinero, a 54$ el 40% de nuevos proyectos no son rentables. China ha pasado de consumir 10 millones de barriles/día a 8 millones. De perdurar durante un mes, equivaldría a una bajada del 0,15% de la demanda mundial. Si mañana todos los vehículos vendidos fueran eléctricos, se reduciría la demanda mundial en un 2%, con lo que necesitaríamos todavía el 40% de proyectos que no es rentable a precios actuales. En el grupo de consumo discrecional encontramos los coches, los componentes de automoción y consumo de aparatos electrónicos. Todos ellos se han portado mal. En cuanto a entradas en la cartera tenemos a Cap Gemini y Soitec. Por el lado de las salidas tendríamos a BW LPG y a ACS.

Los comentarios están cerrados.