| TREA Renta Fija Selección, FI (Clase B) Bonos |

| Comentario Mensual – Enero 2020 |

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Las primeras semanas de Enero siguieron la tónica con la que acabamos 2019, con un optimismo macroeconómico liderado por el acuerdo comercial entre Estados Unidos y China, unas perspectivas de mejora en las manufacturas a nivel global tras las caídas de 2019 y los bancos centrales manteniendo los estímulos. Las tensiones con Irán no supusieron más que una pequeña corrección, una vez se vio que el conflicto no iba a escalar, y los índices de renta variable volvieron a marcar máximos históricos. El cambio importante vino en las últimas sesiones con el brote de coronavirus en China y el riesgo de contagio a nivel global. Las acciones de las autoridades chinas encaminadas a evitar la propagación han sido bastante drásticas llevando a limitar la movilidad de la población. Esto tendrá efectos en el corto plazo en todas las industrias a nivel global (China supone prácticamente el 20% de la economía mundial), pero supone una caída en la demanda que no reaparecerá en las industrias más expuestos al consumidor final (aerolíneas, alimentación, turismo etc..). Aun así, los fundamentales macroeconómicos siguen siendo sólidos y aunque todavía queda por valorar el efecto del parón en China (provocado por el alargamiento de las vacaciones y los límites a la movilidad), en general seguimos esperando que la parte más cíclica de las economías vaya acelerándose en el primer semestre. En las próximas semanas podremos ver un aumento de la volatilidad conforme se vayan conociendo los efectos en resultados de las empresas, que consideramos una oportunidad para tomar posiciones en activos de riesgo siempre que los bancos centrales sigan haciendo todo lo posible para estimular las economías. La renta fija ha vuelto a experimentar un mes de rentabilidades muy positivas destacando los bonos de gobierno, especialmente en los plazos más largos (bonos de Estados Unidos de +20 años +6,67%, bonos EUR +1 años +5,4%). Los bonos corporativos de menor riesgo saldaron el mes con rentabilidades más discretas (mayores cuanto mayor el plazo). Los bonos corporativos de más riesgo (rating inferior a “investment grade”) acabaron el mes en negativo (High yield EUR -0,4% y en EE.-0,47%). Los bonos de países emergentes siguieron registrando entrada de flujos de inversores aprovechando las tires elevadas frente a los desarrollados y tanto soberanos como corporativos acabaron con rentabilidades positivas (soberanos+0,9% y corporativos +1,9%).

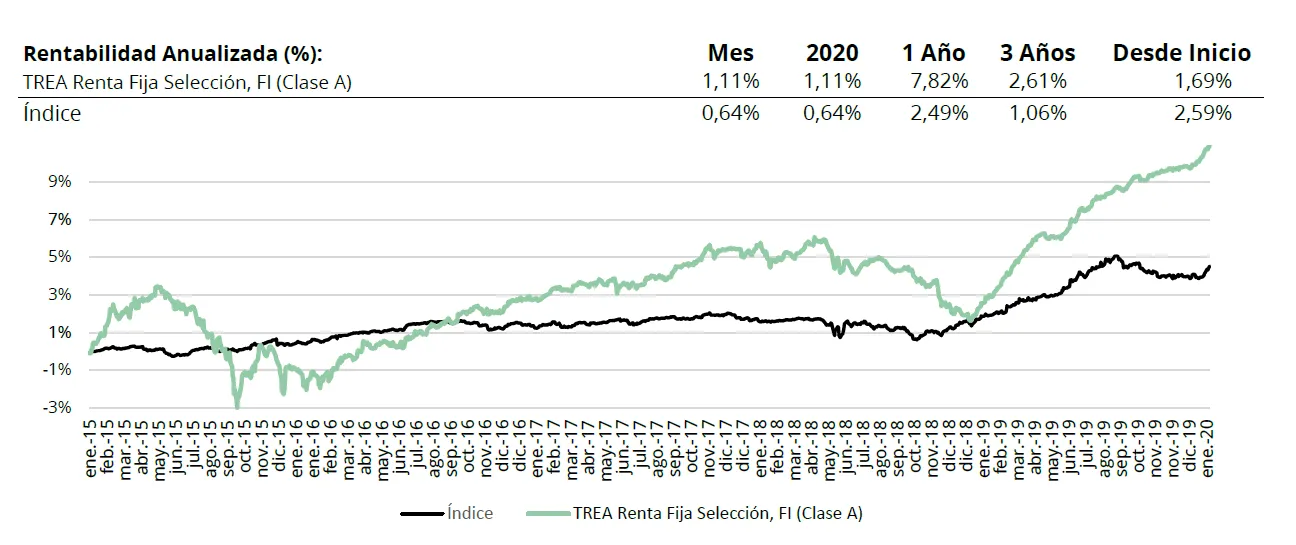

Análisis de rentabilidad

Comienza el año 2020 con un mes de enero muy positivo para los mercados de renta fija. Por un lado hemos visto todas las curvas de deuda soberana actuando de refugio ante la incertidumbre producida por los posibles efectos económicos del coronavirus y el cierre del mercado chino las dos últimas semanas de enero. El bono alemán a 10 años, por ejemplo, ha pasado de -0,15% a mediados de enero a -0,45% a final de mes. El norteamericano también ha tenido un buen rallye pasando de 1.91% a principio de mes a 1.5% a finales de enero. Recordamos que cada punto básico de reducción de rentabilidad equivale a una subida de precio (en un bono de duración 10 años) de 10 puntos básicos. En la deuda periférica europea el movimiento ha sido similar. El bono español a 10 años ha pasado de un precio de 101,21 0,47% yield) a 103.5 (0,23% yield). En el italiano el movimiento ha sido mayor, reducción de 48 pb en el bono a 10 años debido a la buena reacción de los mercados por el resultado de las elecciones en la región de Emilia Romana. Los bonos corporativos a nivel agregado tuvieron una ampliación de spreads, tanto en investment grade como en high yield.

Actividad de cartera

Durante el mes hemos aumentado 0,5% la exposición a high yield como resultado de algunos cambios que hemos en la cartera que trataban de mejorar, dentro de este segmento, la calidad crediticia general del fondo. La exposición a subordinados sube del 13% al 13.2% sin haber realizado movimientos sino simplemente por mayor valoración de este tipo de bonos. En emergentes la exposición sube del 19,5% al 20,1% por el cambio de vender PUMA 26 y comprar AXTEL 24. Además hemos comprado bonos de Abertis 23 y hemos acudido al primario de Financiere Inmobiliere Bordelaise 25. También hemos vendido los bonos de Merlín 26 y Bankinter 26 a los que ya vemos poco valor y hemos vendido una parte de Compagnie de Phalsbourg 24 para poder acudir al primario antes mencionado. Durante el mes hemos reducido la exposición a divisa dólar desde el 7,8% al 6,3%. El dólar en el mes se ha revalorizado 1%. Los bonos de la cartera que mejor se han comportado han sido el de CNP seguros (+6,6%), AEGON seguros (+5,8%) y el Tesoro norteamericano 2029 (+4,9%). En cambio los bonos de WEPA 27 (-1,3%), Corte Ingles 24 (-0,3%) y Bankia 26 (- 0,2%) son los que peor lo han hecho durante el mes.