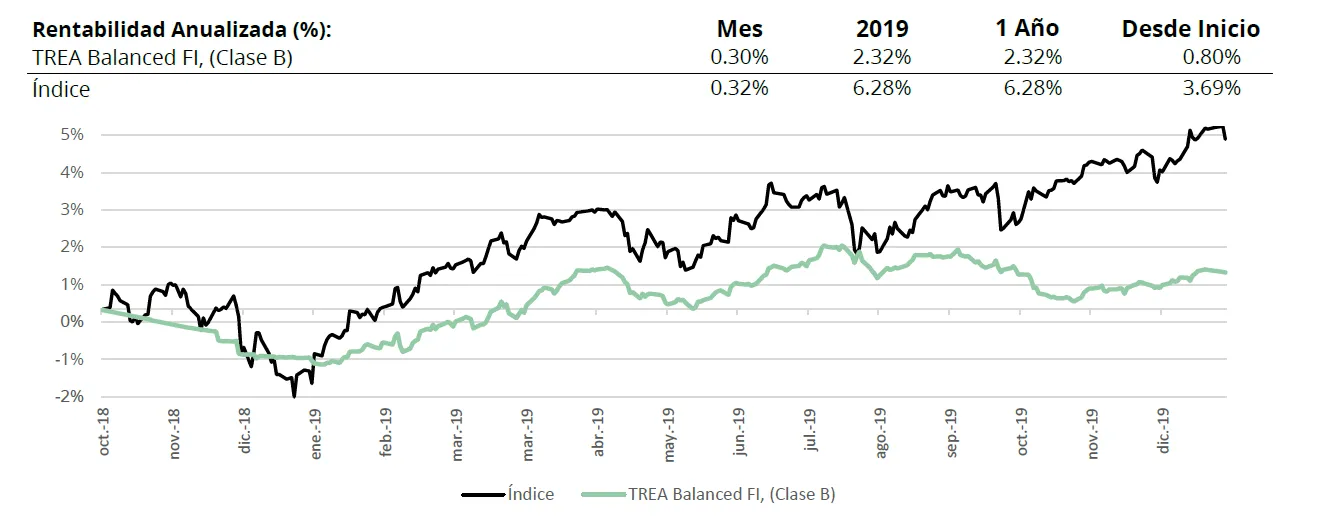

TREA Balanced FI, (Clase B) |

Comentario Mensual – Fondo Mixto – Diciembre 2019 |

fondo mixto

Objetivo de Inversión

Este fondo tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Los activos de riesgo, han continuado su senda alcista el último mes del año esta vez impulsados por los resultados en las elecciones de Reino Unido que, aunque abren la posibilidad de una salida sin acuerdo pospone esa posibilidad hasta finales del segundo trimestre (cuando deberán decidir si amplían el plazo de “transición” o salen, con o sin acuerdo, a finales del 2020).

Del lado macro hemos visto una estabilización en la actividad manufacturera (las encuestas de actividad marcaron mínimos a la vuelta de verano) especialmente en EE.UU. y Asia. Del lado de la demanda interna los datos de consumo siguen siendo robustos, apoyados por la creación de empleo y el crecimiento en los salarios, y han llevado a las primeras revisiones al alza de las previsiones de crecimiento.

La tregua en la guerra comercial anunciada en octubre ha seguido empujando a emergentes y EE.UU. En la Eurozona destaca el buen comportamiento de las pequeñas compañías, especialmente de los índices con más compañías tecnológicas (Alemania). Por países, España recupera parte del mal comportamiento durante el año frente a los comparables.

A nivel sectorial, los bancos apoyados por el repunte de las pendientes y el retail por los buenos resultados de lnditex y las alemanas más expuestas a comercio electrónico han sido los que mejor se han comportado. En el lado opuesto telecos, alimentación y autos, afectado por la rotación sectorial.

Este último impulso de los activos de riesgo ha elevado las tires en los bonos de gobierno que han repuntado hasta niveles de antes de verano en Europa, subiendo más en los plazos más largos. Los bonos corporativos de más riesgo han sido los que mejor se han comportado, llevando los spreads de crédito a los mínimos de los últimos meses.

El período de “risk on” iniciado en octubre ha permitido recuperar a los bonos de emergentes parte del terreno perdido desde el año pasado, siendo el mejor activo en renta fija en el último mes del año.

Análisis de rentabilidad

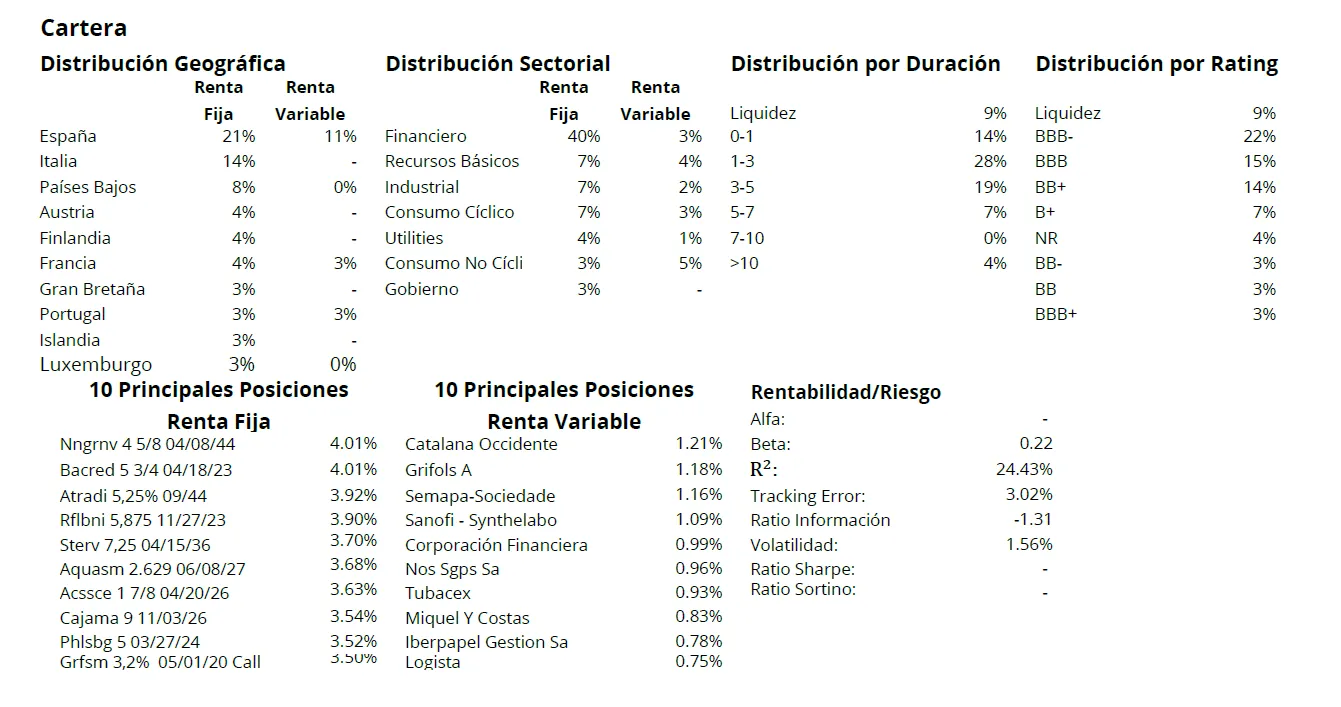

Durante el mes en renta variable española compramos Almirall, Rovi y Renta Corporación. En renta variable europea vendimos toda la posición de Ipsen y se incrementó el peso en la cervecera Anheuser-Busch. En renta fija en el mercado primario hemos ido al primario de Intesa Sanpaolo, del holding JABHOL y de FCC. Hemos reducido la exposición a emergentes mediante Hungría y en High Yield hemos reducido en Grifols y Antolín. En deuda pública hemos incrementado la posición en deuda pública americana con el repunte que han tenido los tipos. En el sector financiero hemos vendido una parte de Aegon.

Actividad de cartera del fondo

Durante el mes en renta variable española compramos Rovi, Almirall, FCC. En renta variable europea reducimos la posición en Fraport y en Prysmian. Vendimos la posición de National Nederlanden. En renta fija acudimos al primario de los bonos de Grifols, Dufry, Arcelor, Ceeterus y de Bankia a 7 años. Aumentamos ligeramente el peso en países emergentes. Disminuimos el peso en agencias portuguesas y vendimos deuda regional española. Realizamos un cambio en el sector financiero, reduciendo la posición en Aegon y comprando bonos de Generaliy Atradius. En soberanos reducimos la posición en Hungría debido a que la rentabilida es baja.

Visita el fondo en Morningstar

Los comentarios están cerrados.