Situación Macroeconómica Global

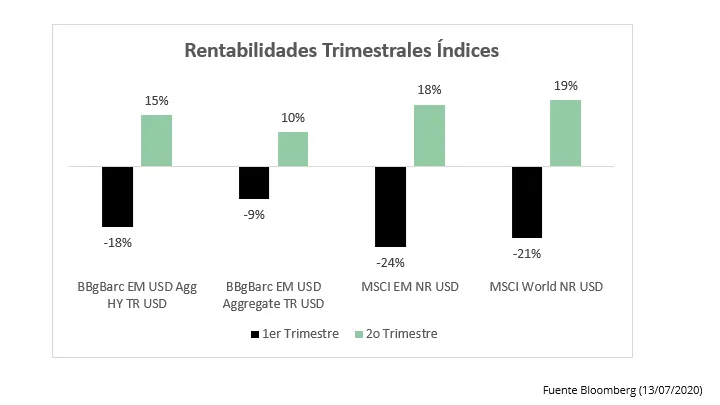

Junio fue otro mes de fuertes subidas para los mercados emergentes. A medida que las principales economías comenzaron a reabrir después de meses de bloqueo, el apetito por el riesgo se apoderó de los mercados financieros, generando subidas en los activos de riesgo de una magnitud sin precedentes, particularmente en las acciones globales y en la mayoría de las materias primas. El respaldo de este repunte fue una evidencia de que la recuperación de la actividad económica en junio fue mejor de lo esperado, particularmente en Estados Unidos y China. El mercado quedó especialmente impresionado por los datos de nóminas y viviendas en los Estados Unidos, que han sorprendido al alza por un amplio margen. La política fiscal y monetaria se mantuvo favorable en todas las principales economías.

En el aspecto fiscal, al mercado le gustó especialmente el anuncio de la Comisión Europea de un Plan de Recuperación de 750 mil millones de euros. La política fiscal adicional en Japón, y las perspectivas de un nuevo paquete de estímulo que se negocie en el Congreso de los EE.UU., reforzaron la idea de que la política fiscal seguirá siendo favorable en el futuro previsiblemente.

En cuanto a política monetaria, el BCE amplió el alcance de sus programas de compra de activos, pero la FED fue el centro de atención con el comienzo de la implementación de sus principales programas de apoyo, PMCCF, SMCCF y TALF. Las últimas actas del FOMC sugieren que los miembros del comité esperan que las condiciones de un mercado laboral débil se mantengan al menos hasta la primera mitad de 2022, con tasas de interés a corto plazo que se mantendrán en los niveles actuales hasta entonces. Curiosamente, los rendimientos del

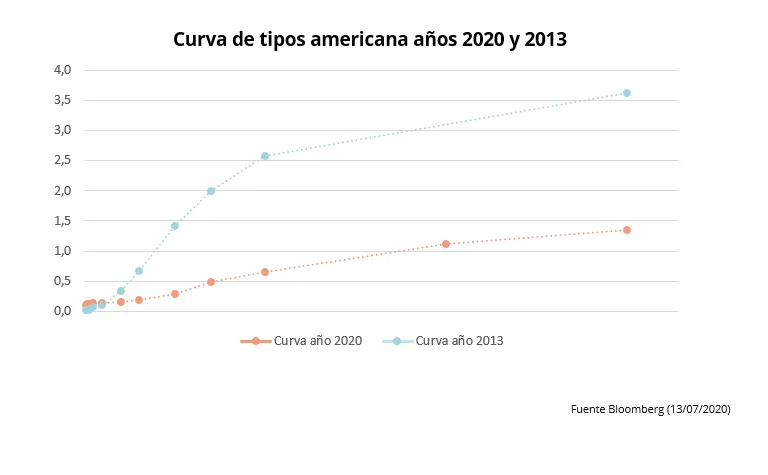

Tesoro a largo plazo se han mantenido notablemente estables en las últimas ocho semanas. Después de tocar 0.9% a principios de junio, los rendimientos a 10 años se han mantenido estancados en el rango de 0.63-0.74%.

Si se confirma que la recuperación económica está cobrando ritmo, deberíamos esperar que las tasas a largo plazo aumenten a un ritmo más rápido hacia final de año. Hay razones técnicas para anticipar esto también. Dados los enormes costes fiscales de la crisis del Covid, se espera que el tamaño promedio de las subastas del Tesoro aumente en un 35-40% hasta el final del año.

Esperamos un aumento de la pendiente de la curva debido al aumento significativo de la duración proyectada de las nuevas emisiones y a que esperamos una reducción paulatina de la proporción de letras del tesoro, que está ahora mismo cerca de máximos históricos

Las actas de la Reserva Federal sugieren que la mayoría de los miembros del FOMC parecen inclinarse hacia una política de orientación avanzada vinculada (en cierta medida) a los objetivos de inflación, no (o al menos todavía) a operaciones de mercado abierto de gestión de la curva de tipos. Creemos que las tendencias técnicas actuales harán que la curva de tipos de EE. UU. se incremente, si no al nivel de tipos de interés, al menos a una forma muy similar de la curva como se vió en 2013 con el episodio del taper tantrum del QE3. Dada la alta proporción de bonos de larga duración en los principales agregados de los mercados emergentes, este es un problema que debemos monitorear de cerca, y hemos comenzado a favorecer el sector intermedio de las curvas de crédito en consecuencia.

En general, creemos que este entorno macro es compatible con un dólar de estable a moderadamente más fuerte, tanto frente al euro como a las principales monedas emergentes, y nuevas reducciones en la volatilidad del mercado en los próximos meses. En estas condiciones, esperamos una mayor compresión en los diferenciales EM aunque no al ritmo visto en los últimos tres meses.

Rentabilidad del fondo

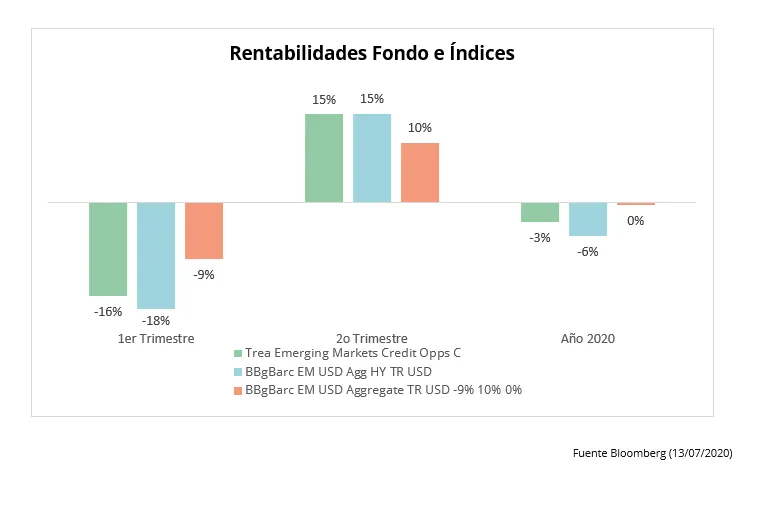

El rendimiento del fondo fue muy positivo en el segundo trimestre. La rentabilidad fue del 4.75% en junio, cerrando el trimestre con un 14.88%. Estos retornos superaron a todos los principales índices de emergentes por un margen considerable. Ahora estamos por delante del índice Barclays EM High Yield Index y del Barclays Global High Yield Index, que consideramos, respectivamente, nuestro punto de referencia más comparable y nuestro competidor más directo en términos de asignación de activos. Este tipo de desempeño en relativo a los índices soberanos por parte de fondos de crédito oportunistas como nosotros, con un alto porcentaje en corporativos y relativamente duración corta, es improbable que se repita si la reducción actual de los diferenciales continua con la misma tendencia hasta el final del año. Sin embargo, estamos seguros de que si el entorno macro se acerca lo suficiente a lo que estamos prediciendo y para lo que nos estamos posicionando, tendremos una mejor oportunidad para hacerlo. Del mismo modo, si las tendencias macro resultan ser como las anticipamos, deberíamos continuar batiendo a los índices.

En términos de atribución específica, junio fue más equilibrado que mayo. Los nombres relacionados con el petróleo siguieron teniendo un rendimiento superior significativo, particularmente Angola, Frontera Energy de Colombia y la empresa nigeriana SEPLAT. DAMAC, el desarrollador inmobiliario de los EAU, lo hizo muy bien. Finalmente, Ecuador también se recuperó fuertemente, ya que el país avanzó hacia una reestructuración amistosa de su deuda, al igual que nuestros nombres argentinos, también detrás del progreso en el proceso de reestructuración de la deuda soberana.

Visita nuestro fondo de deuda emergente

Visita fondo de deuda emergente en morningstar