Siguiendo el guion …más estímulos en las próximas semanas

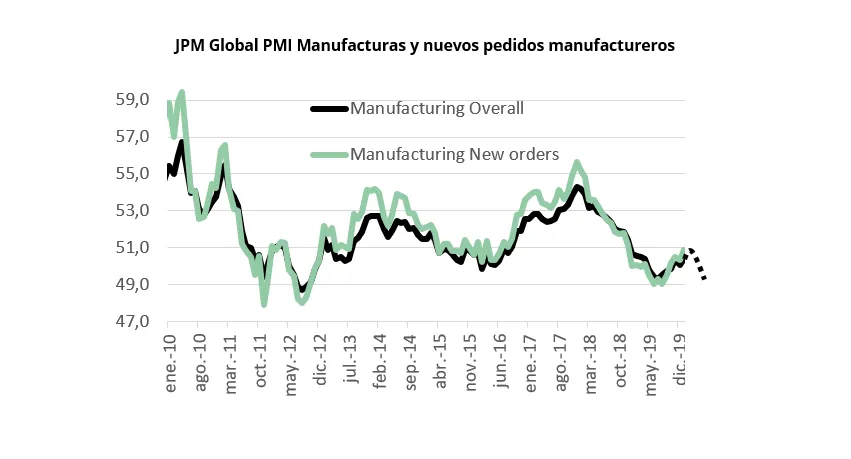

La recuperación que esperábamos en las manufacturas se ha ido confirmando en las encuestas de actividad a nivel global, especialmente en EE.UU. y Europa, con repuntes en los nuevos pedidos (mejor indicador para esperar que este impulso continúe). Este momentum positivo en el crecimiento se va a ver negativamente afectado en el corto plazo por el brote vírico chino. Las medidas para contener el contagio (cierre de centros productivos, vacaciones prolongadas en colegios, etc…) suponen un “shock” de demanda (como si de una subida de impuestos o una restricción del crédito se tratara) que consideramos en parte temporal (la demanda en manufacturas y bienes duraderos no desaparece, sólo se retrasa mientras que el consumo no realizado no es acumulable) pero hasta que la situación no se normalice esperamos de nuevo lecturas negativas en encuestas de actividad que reflejen contracción en el sector.

Con números de mediados de 2019, China supone cerca del 20% de la economía mundial, pero en algunas materias primas su demanda supone más de la mitad de la demanda global (cobre, aluminio, zinc) y en coches, smartphones y semiconductores más de un tercio. Estas cifras dan idea de los efectos globales de un “shock” de demanda en China. Esta interdependencia económica global es la que nos lleva a esperar noticias negativas (revisiones a la baja de estimaciones de beneficios) de compañías en las próximas semanas. Distinguiríamos sectores en los que la demanda para el año ha desaparecido (ocio, viajes, alimentación) y aquellos en los que simplemente se ha postpuesto (manufacturas) fruto del efecto de un parón en las cadenas de suministro.

Valorar el efecto de este parón es complicado pero su severidad dependerá del tiempo que las “cadenas de suministro” se mantengan atascadas, de momento esperar crecimientos globales del 2%/2,5% (frente al 3% esperado) en el primer trimestre sería razonable (como en otros momentos de “stress en emergentes”, 2015-2016). Los primeros datos de exportaciones a China (Taiwan, Corea el Sur, Japón a principios de marzo) y las revisiones de las compañías (hasta ahora Apple, Nissan, Burberry han informado de problemas de capacidad) darán idea de la severidad del ajuste. De momento las materias primas están descontando un parón parecido al de principios de 2016 (petróleo -17%, cobre -9%). Un indicador útil es el coste de transporte de materias primas porque es muy sensible a los cambios de tendencia, el movimiento en las primeras semanas del año apunta a una situación parecida a la vivida a finales 2015/principios 2016.

Ante este potencial Shock de demanda, todavía es difícil de valorar, pero lo que si hemos visto ha sido la voluntad de gobiernos de actuar si es necesario. En este sentido hay que tener en cuenta que en EE.UU. es año electoral, en China el próximo año es el centenario del Partido Comunista de China y el objetivo que se habían marcado es que el PIB de 2020 fuese el doble que el del 2010 y en Europa se están negociando unos presupuestos sin Reino Unido con el sector industrial Alemán, Francés e Italiano visiblemente afectados por lo que ocurra en China. La presidenta del BCE hace pocos días anunciaba que la política monetaria tenía ya escaso margen (con tipos en -0,5%…). Si nunca es buen momento dejar que el crecimiento caiga ahora parece que no es de los mejores.

El primero en actuar ha sido el Banco Central de China inyectando en dos días cerca de 200 billones de USD en el mercado y desde el Ministerio de Economía se han habilitado líneas de financiación con períodos de cadencia y tipos especiales para empresas. Las medidas van encaminadas a mantener el crecimiento (incrementar deuda) frente a la preocupación de solvencia que mantenían hasta ahora. Otros cuatro bancos centrales de países emergentes han bajado tipos (Tailandia, Filipinas, Rusia y Brasil), esperamos que en las próximas reuniones México y los países más sensibles a materias primas (Canadá, Australia) sigan ese camino.

Un inicio de estímulos a nivel global (especialmente en Asia y no sólo estímulos monetarios) es la base para seguir esperando un buen comportamiento de los activos de riesgo y sirva para contrarrestar las noticias negativas en el corto plazo. Los sectores más cíclicos y más sensibles a un repunte en los plazos largos de bonos (cíclicos, bancos) serían los más favorecidos.

Este escenario necesita como condición necesaria que los spreads de crédito no repunten y que los tipos de los bonos a largo plazo no marquen nuevos mínimos.

Head of Asset Allocation

La información contenida en este documento es confidencial, está dirigida exclusivamente a inversores cualificados, no pudiendo su receptor, bajo ninguna circunstancia, mostrar esta presentación, ya sea toda o en parte, a terceros, copiarla, transmitirla o, de cualquier modo, ponerla a disposición de personas no autorizadas por el emisor de la misma. Recomendamos que los potenciales inversores consulten, a sus asesores con carácter previo a cualquier inversión, sobre las implicaciones legales y fiscales de la inversión, así como, en su caso, sobre su conveniencia. Todo ello en el buen entendido que ninguna persona debe invertir en productos financieros sin tener la capacidad de evaluar, por si o a través de su asesor, las ventajas y riesgos de la misma.

Esta presentación está sujeta a revisión, modificación y actualización. Determinada información contenida en la presentación ha sido suministrada por terceros, diferentes al emisor, si bien, y salvo mejor opinión, entendemos es fiable no obstante no haber sido verificada por un experto independiente y, en consecuencia, no puede ser garantizada.

Esta presentación tiene carácter confidencial para su receptor y no supone una oferta de venta ni una invitación o recomendación de suscripción de valores, de inversión o de adquisición de servicios de inversión, ni debe constituir la base para la toma de decisiones de inversión.ç

macro

macro

macro

macro

macro

Los comentarios están cerrados.