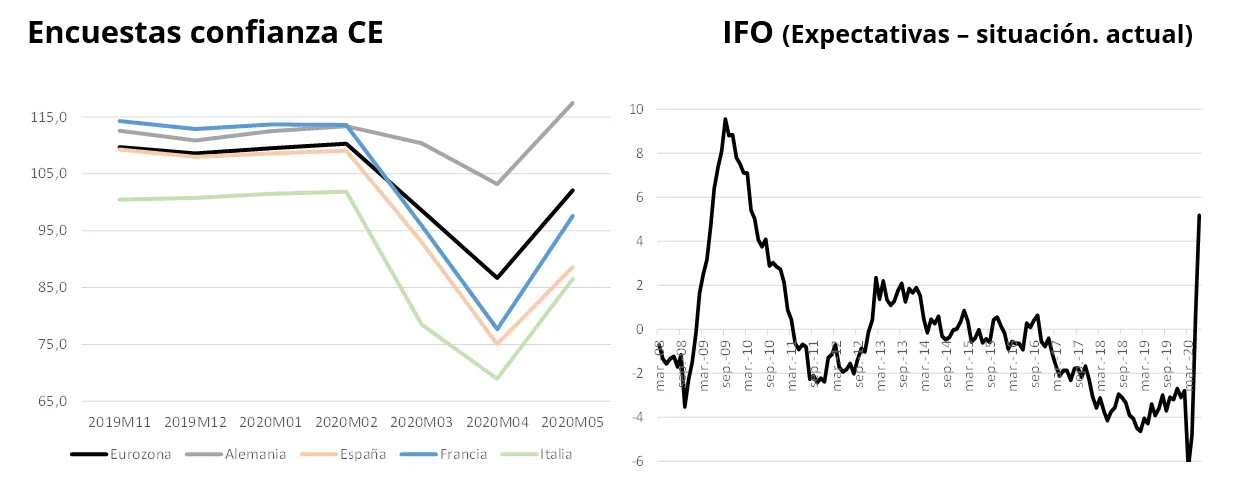

Todavía demasiada incertidumbre macro

Los datos publicados en relación a las ventas al por menor para el mes de mayo en la Eurozona han mostrado una fuerte recuperación (en Alemania ya estaría por encima de Septiembre 2019) reflejando la apertura de las economías, y probablemente fruto de una demanda insatisfecha por aquellos productos que no han estado accesibles durante el confinamiento. Con una desigualdad bastante visible en el ritmo de las “re-aperturas” en la Eurozona, cabe esperar buenos datos de actividad para el mes de junio en el resto de países. Así lo reflejan ya las mejoras de las expectativas en las diferentes encuestas de actividad. No obstante, la diferencia entre las expectativas y la situación actual esperamos que marque máximos en los próximos meses con lo que podrá valorarse mejor entonces el ritmo de mejora.

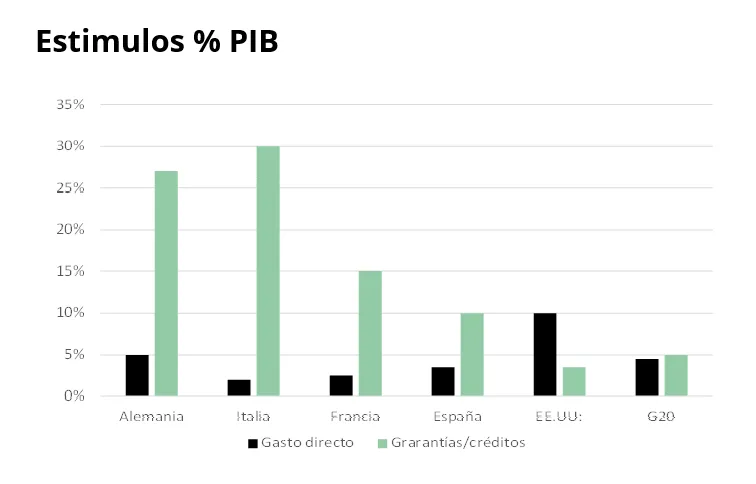

Este dependerá del desfase que puede haber entre el fin de los estímulos por parte de los gobiernos y los bancos centrales, y la recuperación macroeconómica (actualmente en Europa hay más de 40 millones inscritos en ERTEs). El plan de reconstrucción de la Unión Europea (Next generation UE) juega un papel determinante en este entorno (supone un 5% del PIB orientado a inversión en 2021). Aunque todavía hay muchas incertidumbres (importe de las garantías, condicionalidad de los préstamos etc…), suponen en cualquier caso un avance político importante para la Unión Europea que creemos se cerrará a la vuelta del verano.

A nivel global, los estímulos se han repartido entre subsidios y créditos al sector productivo. Mientras que en los países desarrollados se trataba de mantener la oferta y la demanda, en China esos esfuerzos se han centrado únicamente en el lado de la oferta.

Los buenos datos de actividad en China por tanto reflejan que todos los estímulos hayan ido al sector industrial y eso se refleja en las subidas de las materias primas.

Esta mejora del sector industrial contrasta con los malos datos del comercio internacional y las débiles expectativas para los próximos meses.

Las economías a nivel global han reflejado ya por lo tanto los estímulos macroeconómicos, y todavía quedarían por anunciar los planes para el próximo año por parte de la Unión Europa y una segunda ronda de subsidios en Estados Unidos. En general, se espera que los números del segundo trimestre salgan algo mejor de lo esperado pese a que el ritmo de recuperación es bastante menor de lo esperado. Las noticias que podrían provocar un súbito cambio a esta percepción son todas las relativas a la aprobación de las vacunas o cualquier otra medida que impulse la demanda interna.

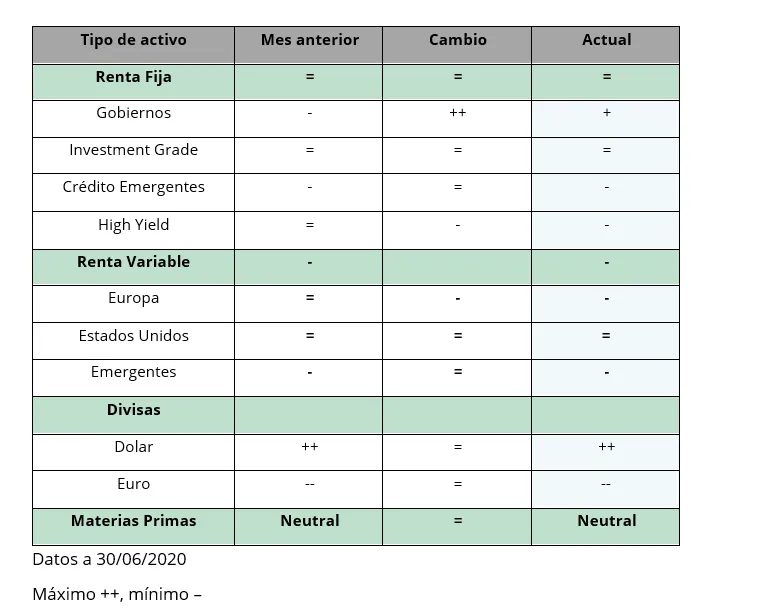

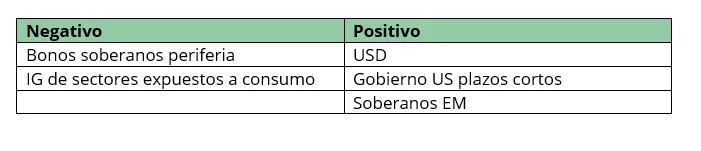

Por todo ello, mantenemos un sesgo cauto en las carteras, aumentando el peso en gobiernos (Estados Unidos, periféricos, EM) y reducimos el peso en los bonos de más riesgo. En renta variable reducimos el peso en la Eurozona.

Asset Allocation

Renta Fija: Neutral (=): Las revisiones a la baja de crecimiento deberían traducirse en revisiones a la baja de inflación.

- Gobierno: +. Subimos a positivo La demanda en las subastas de gobierno sigue creciendo, especialmente en los plazos más largos apunta a que el crecimiento no va a ser tan fuerte como se esperaba.

- IG: Neutral Muy selectivos en los nombres es donde el riesgo peor está reflejado en los precios (bajadas de rating). Alternativa a gobiernos.

- EM crédito: – Bajamos a negativo. Las compras de bonos por parte de los bancos centrales han llegado ya a los bonos de los países emergentes. Muy bueno para gobiernos, pero el crédito creemos que se resentirá por las caídas de comercio global.

- HY: – Bajamos a negativo, las subidas de beneficios estimadas para el próximo año están en el 40%.

Renta variable: -. Bajamos a negativo. Sigue siendo el activo más interesante a largo plazo, pero las estimaciones de recuperación de beneficios nos parecen altas. Los resultados del Q2 pueden sorprender, pero los de 2021 nos parecen muy altos (+40% subida)

- RV Europa: = Queda por cotizar el estímulo fiscal de 2021.

- RV USA:-, Reducimos peso en relativo.

- RV Emergente,-, Mejor gobiernos que corporativos.

Materias primas: Neutral. Las subidas desde mayo son fruto mas del estímulo a las manufacturas en China que por una mejora de la actividad global.

Divisas:

- USD,++,: Sigue siendo la divisa en que se realiza la mayor parte de la financiación global. Con apalancamiento creciendo en países y empresas, creemos que es la divisa más preciada.

- EUR,-,: Los problemas políticos en la Unión y un BCE dispuesto a seguir incrementando el tamaño de su balance para apoyar los mercados (próximas medidas pueden ser compra de bonos de alto riesgo, compra de equity) dejan la divisa débil .

Ricardo Gil

Head of Asset Allocation

Visita nuestros fondos

Los comentarios están cerrados.