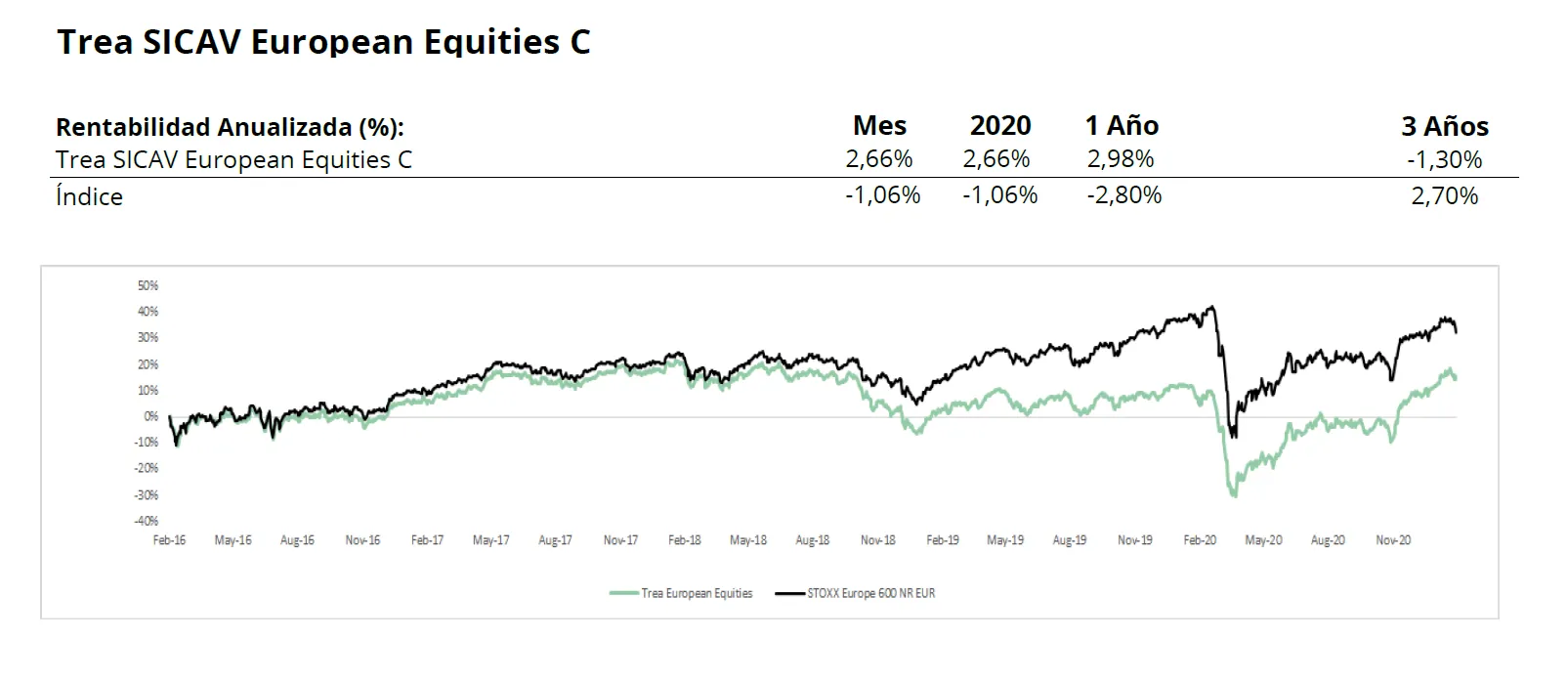

Trea SICAV European Equities C

Comentario Mensual – Enero 2021

Objetivo de Inversión

Trea European Equities es un fondo de renta variable europea gestionado de forma activa, tanto en la selección de empresas como en los porcentajes de inversión (75% de exposición mínima a renta variable). El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Dow Jones Stoxx 600). El fondo sigue una metodología value, buscando compañías infravaloradas respecto a su valor íntrinseco. Para determinar dicho valor analizamos el negocio, las ventajas competitivas, la capacidad de reinversión y el ciclo de capex en el que se encuentra la compañía y el sector.

Visión de Mercado

El mes ha seguido la misma dinámica con la que acabamos 2020, nuevos estímulos en EE.UU., repuntes de inflación por el inicio de la recuperación global y con los bancos centrales con mensajes manteniendo estímulos hasta que la recuperación esté consolidada. Las primeras encuestas de actividad del año han apuntado a que la recuperación en el primer trimestre no es tan fuerte como se esperaba, fundamentalmente por la debilidad de la demanda interna (donde se van a centrar todos los estímulos a nivel global) que acusa los efectos de limitaciones al movimiento. Los resultados empresariales publicados durante el mes, muestran a nivel global una clara mejora desde la segunda mitad del año pasado. Esta tendencia debería consolidarse durante el año con una primera parte más débil que la segunda. Esta mejora en la segunda mitad de 2021 el consenso del mercado espera que permita un crecimiento de los beneficios empresariales entre +20% y +30% frente al año pasado. La parte más importante de esta mejora viene por el lado de consumo (retailers, autos) e industriales. La renta variable global ha saldado el mes con pérdidas por las caídas en Europa en las últimas semanas ante los problemas sobre la distribución de vacunas y en EE.UU. por los repuntes de volatilidad fruto de los cierres de cortos en compañías de pequeña capitalización. Los mercados de Asia ex Japón y emergentes han sido los que mejor se han comportado reflejando las expectativas de crecimiento. En Europa la toma de beneficios provocada por la incertidumbre en la distribución de las vacunas ha provocado caídas en financieras y los sectores ligados a consumo, del lado positivo tecnología y telecos.

La lectura del primer mes del año es que la recuperación va ganando impulso, pero las ayudas de gobiernos (subsidios) son indispensables para llegar a una velocidad macro que permita generación de empleo (verdadero indicador de recuperación). Los bancos centrales por su parte han dado el mensaje de no incrementar más las compras de activos salvo necesidad (repunte de los spreads de crédito, colapso en la concesión de créditos etc…). Durante la primera parte del año esperamos que esta siga siendo la tónica y de no haber temas geopolíticos disruptivos, los riesgos están más del lado de una mejora quizás algo más lenta (vacunas, apertura de economías, etc.) que de un parón de la actividad.

Análisis de rentabilidad

Inicio de año, pero continuación del anterior. El tiempo es continuo, aunque la forma de exponer las rentabilidades sea discontinua (año a año), y justamente esta diferencia se ha ejemplarizado este año. Cuando todos celebramos el 2021 como si el coronavirus fuera cosa del año anterior, lo cierto es que hemos continuado igual. Y los mercados no son una excepción.

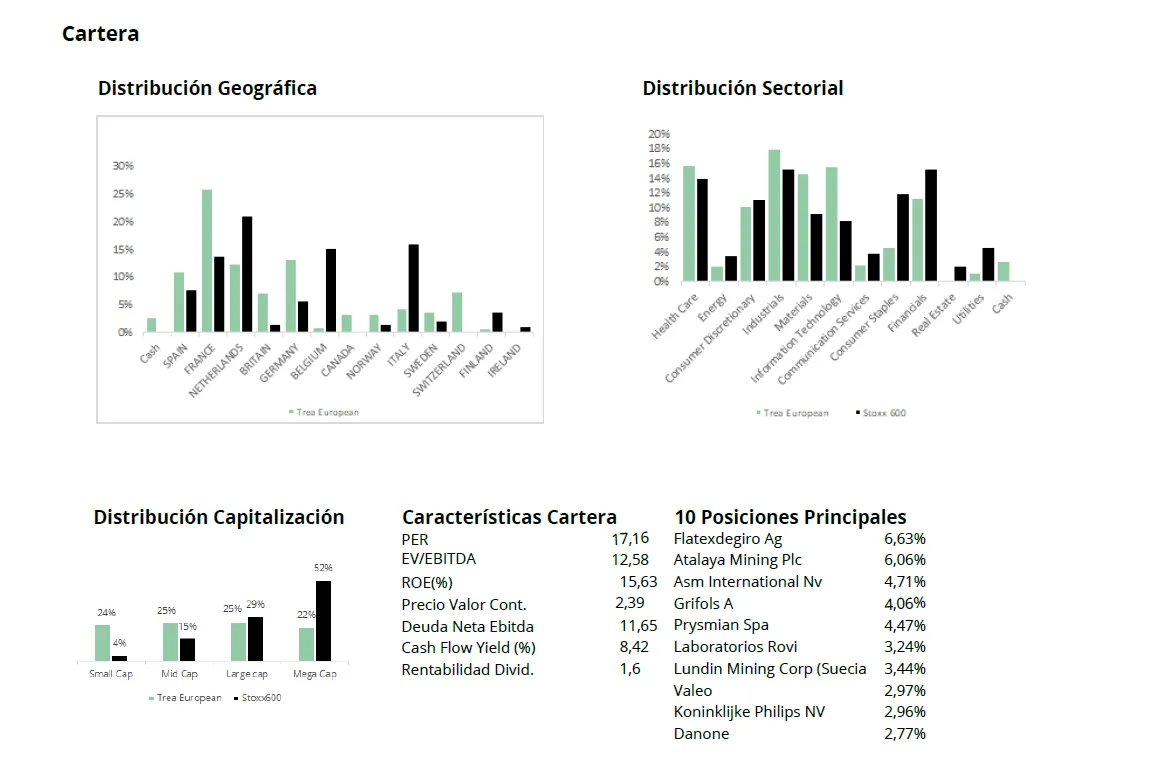

Durante el mes de enero los sectores que más rentabilidad han aportado a la cartera han sido el de materiales, gracias al buen comportamiento de las compañías mineras Atalaya Mining y Lundin Mining, y el sector financiero impulsados principalmente por la compañía Flatexdegiro. Por el lado contrario, el sector del automóvil fue el que más rentabilidad restó a la cartera, así como algunas compañías industriales como Prysmian o Airbus.

Actividad de cartera

Hemos vuelto a tomar posición en Soitec, una pequeña empresa francesa tecnológica líder en la producción de substratos (wafers[1]) de silicio sobre aislante (Silicon on Insulator) de 200-300mm de diámetro y 1mm de ancho. Producto cuyo mercado se espere que doble en 5 años gracias a la digitalización de la industria, automoción e internet de las cosas.

Por su parte hemos vendido Atos, donde nos genera una duda razonable su negocio histórico de servidores. Pensamos que el cambio hacia la nube va a ser más rápido. Ceconomy, después de notificar el cambio accionarial que le permitió aflorar su valoración. Y AB Inbev, después de analizar que le cuesta dar la vuelta a los retornos que tenía antes de realizar la compra de SAB Miller.

Visita el fondo

Visita el fondo en Morningstar