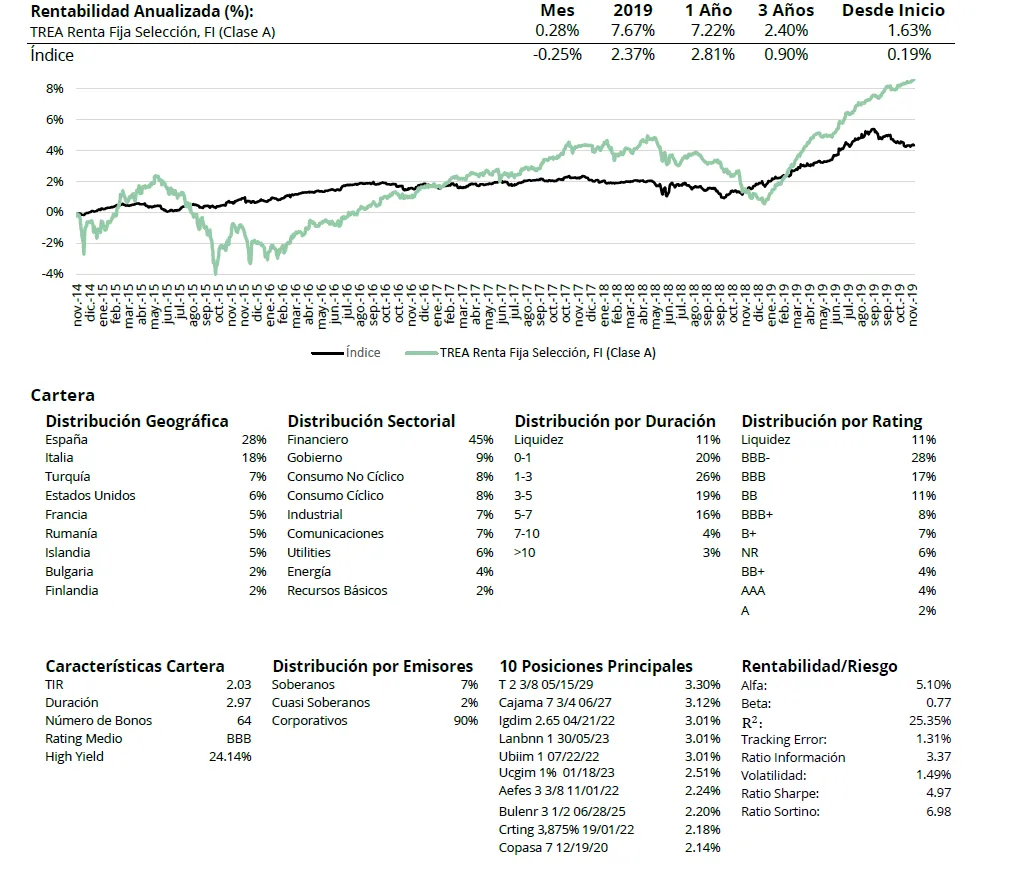

TREA Renta Fija Selección, FI (Clase A)

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

El penúltimo mes del año ha seguido la tónica del mes anterior, buen comportamiento de los activos de riesgo apoyado por la estabilización en algunos datos de manufacturas y mensajes constructivos respecto a la guerra comercial y el Brexit. Por primera vez desde el verano de 2018 durante el mes hemos visto entrada de flujos en fondos de renta variable a nivel global eso unido al aumento de los balances de bancos centrales a nivel global (desde octubre ha sido el mayor aumento desde 2012) sirven también para explicar el comportamiento de los mercados.

En renta fija los comportamientos fueron los opuestos a los activos de riesgo y es que el optimismo en la estabilización de la macro se ha reflejado en un repunte de las tires que han lastrado el retorno de los bonos.

Los bonos corporativos (EUR IG -0,3%) han cerrado el mes con ligeras pérdidas empujados por las subidas de las tires de los bonos de gobierno que han dejado los spreads en mínimos de este ciclo (Itraxx 47 pb).

Los bonos de más riesgo (high yield) fueron los que mejor se comportaron (High Yield EUR +1,15%, EE.UU. High Yield +0,15%) pero los diferenciales que se pagan respecto a los bonos de gobierno (spread BB 227 pb.) todavía lejos de los del último pico de ciclo de 2006 (.135 pb.). Los bonos de emergentes tuvieron un comportamiento análogo al de desarrollados mejor crédito (CEMBI -0,12%) que gobiernos (JPM EM global core -1,93%) si bien destaca el mal comportamiento de los bonos en los países en Latam.

En renta variable a nivel sectorial los más expuestos a una relajación de las tensiones geopolíticas y recuperación macro han sido los que mejor se han comportado continuando con la tendencia iniciada a principios de octubre. Los más defensivos se han quedado atrás en el mes y acumulan pérdidas en el trimestre superiores al 5% reflejando la rotación sectorial que se está produciendo en el final de año. Los emergentes no se han beneficiado de este optimismo lastrados por el mal comportamiento en Latam y China.

Análisis de rentabilidad

Por tercer mes consecutivo en noviembre el fondo ha vuelto a conseguir una revalorización (0,28%) frente a la caída del benchmark de 0,24%. Varios factores han contribuido a ellos: por un lado, el BCE reiniciaba en el mes de noviembre las compras mensuales de 20.000 millones de activos financieros, tal y como anunció en el mes de septiembre. Por otro lado, algunos indicadores de actividad económica mostraron un suelo y un pequeño repunte con lo cual no parece que Europa se enfrente a una recesión. En la guerra comercial finalmente parece que EE.UU y China avanzan hacia un acuerdo.

Ha continuado el risk –on en los mercados bursátiles y por otro lado, la deuda pública ha vuelto a sufrir un descenso en precios (y subida en rentabilidades) en todas las curvas y en todos los plazos. El movimiento ha sido especialmente importante en Italia, donde el bono a 10 años se ha ampliado 31 puntos básicos hasta el 1.23% y en Portugal donde el bono a 10 años ha llegado al 0,40% ampliando 23pb.

En los bonos corporativos el movimiento ha sido de signo positivo. Los spreads de crédito se han estrechado en todos los sectores y tipos de activos. El movimiento mayor ha sido en los bonos crossover, con los diferenciales bajando 13pb hasta los 220. Los financieros subordinados han estrechado 7pb hasta los 118.

El dólar USA recuperó un 1,2% durante el mes y aporto 8 puntos básicos (0,08%) a la revalorización del mes.

Los bonos de la cartera que mejor lo han hecho han sido por tercer mes consecutivo los de las aseguradoras CNP (+12%) y AEGON (+5%). También han funcionado muy bien SILNET 24 (+3%), COCA-COLA TURQUIA 24 (+2,5%), STORA ENSO 36 (+2,4%).

Por el contrario, los bonos de RUMANIA 34 (-2%) y AQUALIA 27 (- 1,3%) son los que peor lo han hecho en el mes.

Actividad de cartera

Durante el mes hemos reducido la exposición a emergentes hasta el 19% con la venta del bono de PEMEX 21. De esta manera nos quedamos sin exposición a México.En high yield hemos vendido algunos bonos que habían tenido una buena revaloración, como EYSA 21, ABANCA 30 y FFP 26 (este último por no verle mucho potencial), y los hemos sustituido por GRIFOLS 25 (aprovechando que salía un primario al 27) y los primarios de JOSE de MELLO 27, AKUO 25 y WEPA 27. La exposición total a high yield se ha reducido hasta el 30%. En subordinados también hemos reducido algo la exposición hasta el 12,5% con la venta de ABANCA y AEGON.

Rentabilidad