TREA Renta Fija Selección, FI (Clase A) |

Comentario Mensual – Fondo de inversión RF |

Objetivo de Inversión

El fondo de inversión tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

El detonante del deterioro de los mercados durante el mes ha sido la extensión del virus Covid-19 fuera de las fronteras chinas. El efecto más importante es de doble ámbito, por un lado, supone una reducción de demanda. Pero el mayor temor es a que se rompan las cadenas de producción en amplios sectores productivos que dependen en mayor o menor medida de suministros de China, pero con el riesgo que una expansión global del virus provoque cierres productivos en otros países reduciendo un crecimiento ya de por si débil a nivel global. Los bancos centrales a nivel global, han anunciado a lo largo de las últimas semanas su voluntad de tomar medidas para impulsar de nuevo el crecimiento y reducir la incertidumbre. En nuestra opinión con niveles de tipos ya bajos a nivel global sólo si van a acompañados de estímulos fiscales pueden suponer un verdadero revulsivo para el crecimiento.

En renta variable las compañías han empezado a reducir sus estimaciones de beneficios para el año comenzándose a cuantificar los efectos del parón de actividad. Estos primeros recortes de beneficios son aproximados ya que, todo depende del tiempo que se tarde en recuperar la normalidad macro. Las ventas han sido generalizadas en todos los sectores destacando las caídas en alimentación (-13,4%, las compañías son las más expuestas al consumo en Asia), petróleo (-11,8%, por la menor actividad global) e industriales (-11%, ante la ralentización del ciclo). Estas ventas de todos los sectores dan una idea de capitulación por parte de los inversores.

La renta fija de gobiernos ha sido el activo que mejor se ha comportado, especialmente los plazos más largos (bonos +20 años EE.UU. +6,45%, Alemania 30 años +3%). Las bajadas de tires en los bonos de gobierno han compensado parte de las caídas en los bonos corporativos que han ampliado los diferenciales a niveles de agosto de 2019 (que son el rango medio desde 2014).

Esta ampliación de diferenciales ha provocado caídas (-2,5%) en los bonos de peor rating (high yield) y mientras las compañías con mejor rating acababan el mes sin cambios.

Fondo de inversión

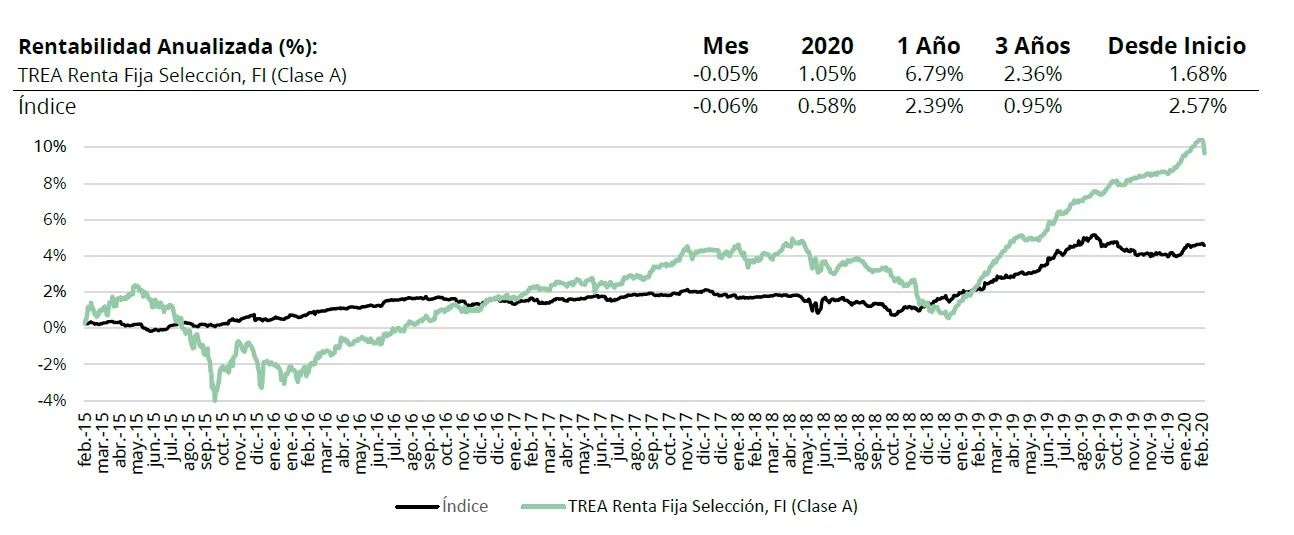

Análisis de rentabilidad

Durante el mes de febrero hemos asistido a las primeras medidas drásticas para hacer frente al coronavirus fuera de China y a las primeras estimaciones de cómo éstos pueden afectar a la economía real. Algunos expertos cifran la desaceleración del PIB a nivel mundial hasta el entorno del 2%. Hay mucha incertidumbre sobre el asunto y eso es lo que peor llevan los mercados. Sin embargo y teniendo en cuenta que en China la actividad económica ha vuelto a reactivarse pensamos que se trata de un parón de duración indeterminada que puede recuperarse en parte en los meses siguientes.

Una de las primeras reacciones ha sido utilizar la deuda pública alemana y de EE.UU como refugio. Así el bono alemán a 10 años ha pasado del -0,43% al -0,61% y el norteamericano del 1,51% al 1,15%. Otros países como Francia y Japón también han actuado de refugio. En cambio, los países periféricos como Portugal, España e Italia han aumentado diferenciales respecto a Alemania y sus rentabilidades a 10 años han subido: España del 0,24% al 0,28%, Portugal del 0,26% al 0,35% y sobre todo Italia, el país más afectado por el virus fuera de China, del 0,94% al 1,10%.

Los diferenciales de crédito también han ampliado en todos los sectores. El crossover ha aumentado 72pb en el mes pasado a 303pb y el main lo ha hecho 18pb pasando a 64pb. Los financieros también han aumentado, 21pb el senior hasta 75pb y 42pb el subordinado hasta 157pb.

Actividad de cartera

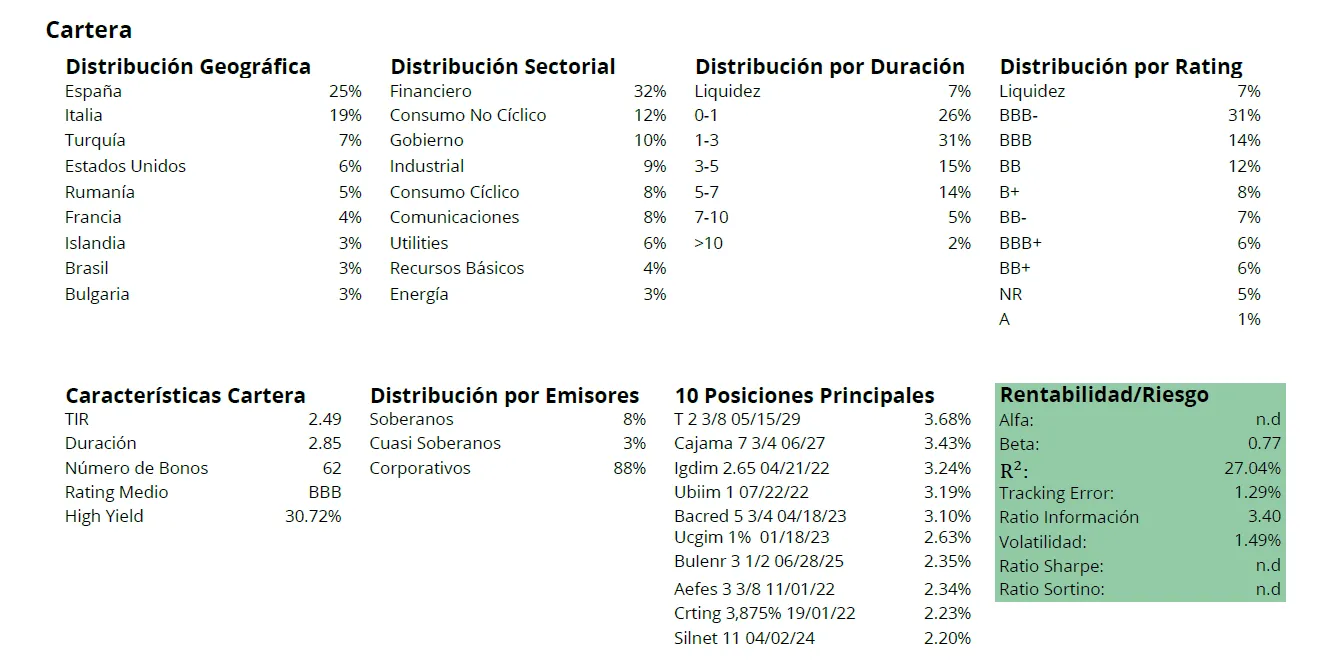

Durante el mes hemos acudido al primario de Qpark 2027, empresa similar a Emparq. Hemos reducido posiciones en bonos que nos parecían que ya apenas podían ofrecer revalorizaciones (Arion 21, CABKSM 23, DANBNK 22, LANBNN 23 y Acs 26) y hemos empezado a comprar algunos bonos que tras las ampliaciones ofrecían buenas rentabilidades tales como VOTORA 22 y Marfrig 25 en emergentes y y Crown 23. De esta manera hemos aumentado el peso de high yield del 31% al 37% y el de emergentes de 20% a 24%.

La mayor posición del fondo, un 3,5% en el bono del gobierno americano T 2.375% 2029 es la que mayor aportación ha hecho al fondo con +15pb seguido de IGDIM 24 con 5pb y GENLLN 22 con 3pb. Por el contrario, MRFGBZ 25 ha restado 5pb seguido de AEFFES 22 con 4pb y CCOLAT con otros 4pb.

Visita el fondo de inversión

Visita el fondo de inversión en morningstar