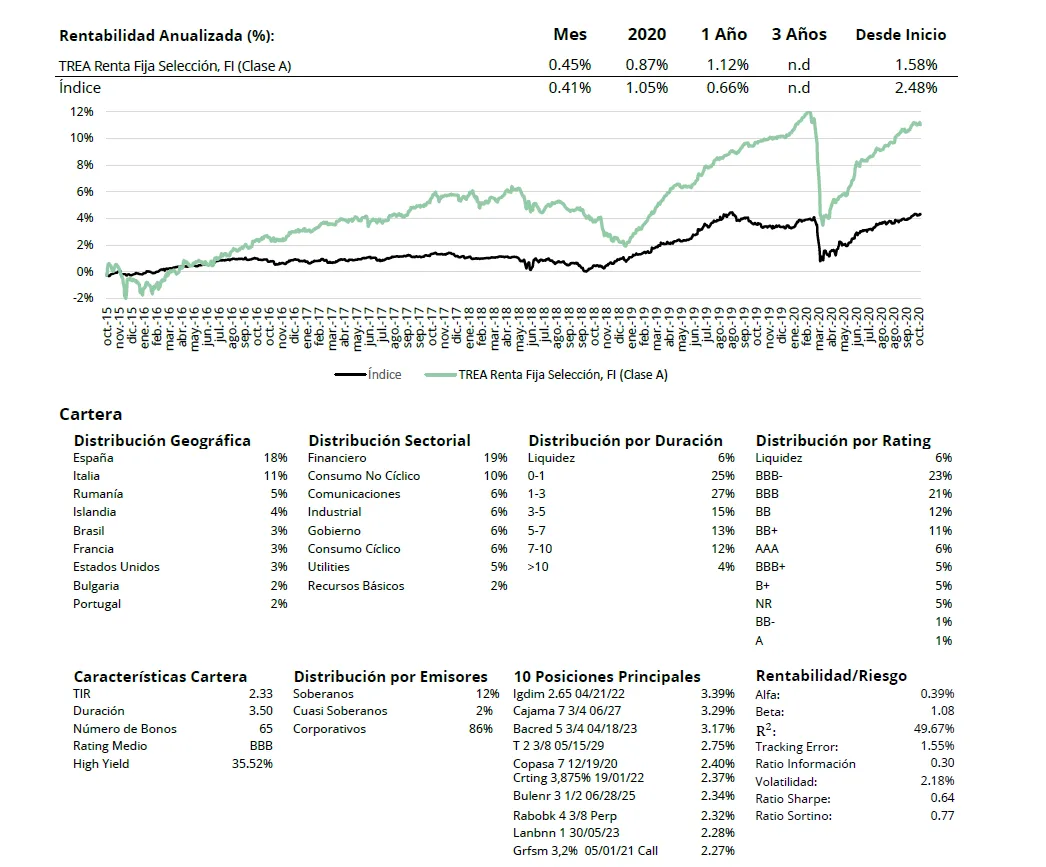

TREA Renta Fija Selección, FI (Clase A)

Comentario Mensual – Octubre 2020

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Los datos de crecimiento del tercer trimestre han sorprendido positivamente al alza a nivel global, especialmente en la UE reflejándose los estímulos implementados. El cambio de trimestre sin embargo ha llevado a nuevas restricciones a la movilidad para combatir la propagación del COVID, esto ha mermado el optimismo de los consumidores disparando las dudas respecto a la continuidad en la recuperación. La debilidad de la demanda interna contrasta con el buen comportamiento de las manufacturas impulsadas por la demanda de EE.UU. y China, los dos nuevos motores del crecimiento a nivel global. Las dudas respecto a la continuidad de la recuperación han empezado a reflejarse en estimaciones a la baja del crecimiento para el último trimestre empezándose a descontar otra contracción intertrimestral. Frente a esta debilidad macro el BCE al igual que diferentes bancos centrales ya han anunciado la intención de nuevos estímulos antes de final de año.

La necesidad de otro tipo de estímulos (no ya sólo monetarios) es cada vez más evidente a nivel global y la división política en cada economía es la que está impidiendo definir la cuantía (EE.UU.) o la implementación (UE) son las principales fuentes de incertidumbre.

Los resultados de las elecciones en EE.UU. van a implicar un cambio en el escenario internacional y el inicio de una nueva forma de impulsar el crecimiento a nivel global tratando de orientar la liquidez que se ha estado inyectando en los últimos años hacia la economía productiva. El avance en los estímulos a implementar unido a noticias positivas en la producción y distribución de vacunas serán los detonantes para poder esperar una recuperación en los precios de los activos que se alargue durante los próximos trimestres.

Análisis de rentabilidad

La deuda soberana ha continuado actuando de refugio y hemos visto que las rentabilidades en todos los plazos de las curvas europeas seguían descendiendo en todos los plazos.

El bono alemán a 10 años ha pasado del -0,52% al -0,63%, el bono español ha bajado del 0,25% al 0,14% y el italiano del 0,87% al 0,76%. El mejor comportamiento ha sido el del bono portugués que ha estrechado 16pb. Las primas de riesgo se han mantenido estables en 76 la de España con Alemania y en 139pb la de Italia. La curva norteamericana ha tenido una evolución diferente: ante la posibilidad de una victoria clara de los demócratas en las dos cámaras, las rentabilidades subían anticipando un gran estímulo fiscal que llevaría a aumentar la deuda pública de manera significativa. Así el bono de EE.UU a 10 años ha subido de 0,68% a 0,87%.

En el mercado de crédito el risk off ha continuado ampliando los diferenciales en todos los tipos de activos, en Investment Grade hemos pasado de 59 a 65, en Crossover de 345 a 369.

En cuanto a la rentabilidad de la cartera durante el mes de octubre, lo que ha aportado más rentabilidad ha sido el bono de SILKNET 2024, una teleco de Georgia, con +7pb, seguido del bono de CAJAMAR 2027 con +4pb. Después, los bonos de Romania 2034, ACS 2026 y Ceetru 2026 han añadido +3pb cada uno.

Lo que ha restado más han sido los bonos de dos empresas francesas de real estate (Compagnie de Phalsbourg 2024 y Financiere Immobiliere Bordelaise 2025) con -9pb y -6pb. Después el bono soberano de US a 2029 con -2pb y Arcos Dorados 2027 (el McDonalds en Latinoamerica).

Actividad de cartera

Durante el mes de octubre hemos acudido a varias emisiones en mercado primario: Schaeffler 2025 (un high yield de componentes de automoción), ENI hibrido 2025 (energía italiana), Antofagasta 2030 (minera chilena), Petrobras 2031 (petróleo Brasil), Veolia hibrido 3036, Iberdrola hibrido 2026 y Criteria 2027.

estas operaciones hemos aumentado la duración de la cartera de 3,1 a 3,6 años. La inversión en high yield ha bajado del 39,5% al 38,5% porque a pesar de la compra de Petrobras hemos vendido un subordinado de Bankia y una empresa francesa de real estate (Compagnie de Phalsbourg 2024). En subordinados hemos aumentado al 18,5% con la compra de híbridos. En emergentes nos mantenemos igual con una exposición del 26%.

Visita el fondo