TREA SICAV Fixed Income Opportunities (Clase A)

Comentario Mensual – Noviembre 2020

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Los principales riesgos para final de año (las nuevas medidas de gobiernos para frenar los contagios y las elecciones en EE.UU) han desparecido con los avances en la obtención de las vacunas para el Covid. La eficiencia de las nuevas vacunas y su distribución implican una segunda parte del próximo año en la que podríamos ver el inicio de un nuevo ciclo macro. Para que verdaderamente sea así, los impulsos fiscales tendrían que estar listos en los próximos meses. Los bancos centrales por su parte han seguido manteniendo el mensaje que los estímulos monetarios van a seguir siendo necesarios y algunos han ampliado las compras de bonos de cara al próximo año.

Los datos macro conocidos durante el mes siguen mostrando una recuperación en Asia ex Japón liderada por China. Apoyada en la recuperación del comercio internacional (manufacturas) y en menor medida demanda interna las manufacturas. En EE.UU y la Eurozona las primeras encuestas de consumo apuntan a un empeoramiento de las expectativas reflejando las diversas medidas de restricción a la movilidad que se han venido anunciando y que probablemente se mantengan durante el primer trimestre del 2021.

La reducción en los spreads de crédito, el repunte de las pendientes de tipos (en EE.UU. y Asia) y los repuntes en los precios de las materias primas apuntan a una reactivación de las economías. Las dudas se siguen centrando en la incidencia de la pandemia en el hemisferio Norte y la pérdida de tejido industrial, hasta ahora difícil de valorar. Hasta la segunda mitad de 2021 será difícil valorar las cicatrices que ha dejado la pandemia en la economía y en cualquier caso, los estímulos fiscales serán necesarios mientras se mantienen los monetarios (enfocados en mantener las condiciones financieras ultralaxas, es decir manteniendo los spreads de crédito bajos). La subida del mes refleja la enorme liquidez que hay en el sistema financiero que en cuanto se reduce la incertidumbre busca activos de riesgo.

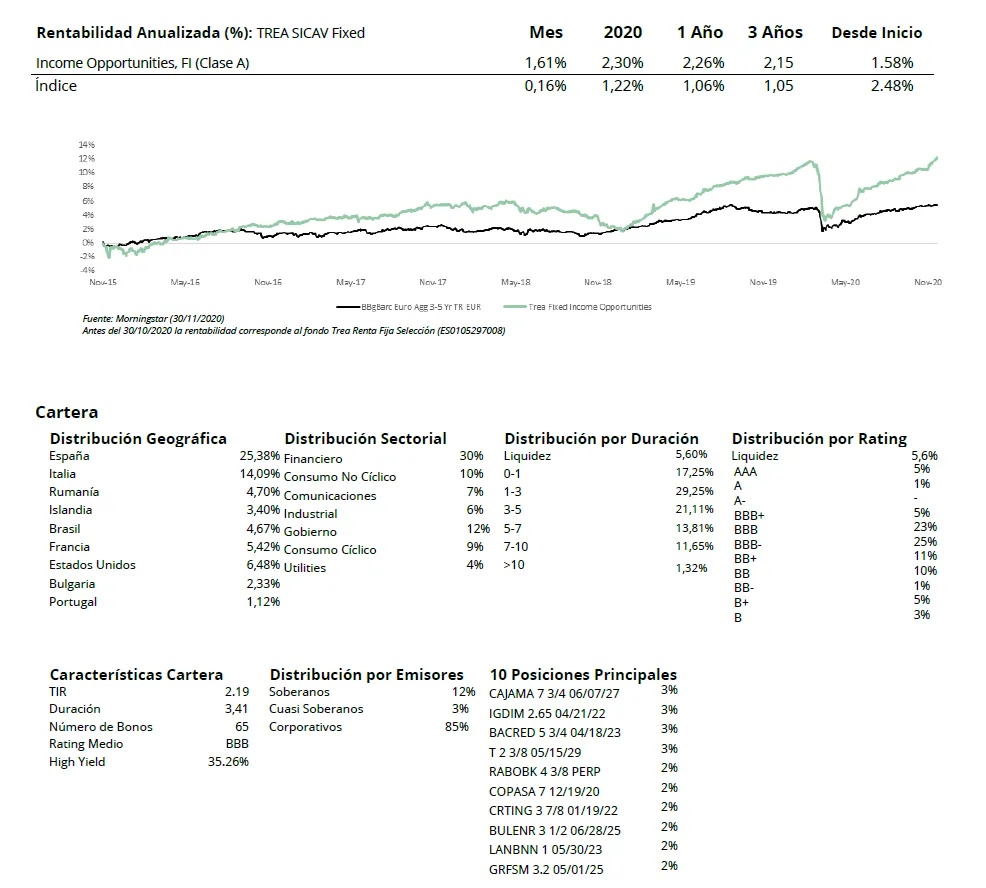

Análisis de rentabilidad

En el mes de noviembre hemos visto un gran apetito por el riesgo que ha llevado a un importante rally en todos los mercados financieros. A pesar del avance de la segunda ola del virus que ha provocado mayores restricciones de movilidad en muchos países, los resultados positivos de varias vacunas en sus fases finales y tener un horizonte relativamente cercano de vacunaciones masivas ha motivado el optimismo en los mercados.

La deuda soberana de países periféricos como España, Italia y Portugal ha tenido un excelente comportamiento tanto en términos relativos, por estrechamiento de las primas de riesgo con Alemania como absolutos.

En EE.UU los resultados todavía no claros en cuanto a la composición del Congreso norteamericano y la probable victoria final de los republicanos en esa Cámara (sabremos el resultado en las próximas semanas) han hecho deducir al mercado que el enorme paquete fiscal que prometía Biden en su campaña electoral podría quedar mermado a una cantidad bastante inferior y no llevaría a un incremento tal alto de la deuda como se había previsto inicialmente. Por ello el bono de USA a 10 años bajo de 0,87% a 0,84%.

En el mercado de crédito el risk on ha llevado a reducir los spreads en todos los tipos de activos, en Investment Grade hemos pasado de 65 a 49, en Crossover de 369 a 265. Los financieros senior han pasado de 84 a 60 y el de subordinados de 164 a 113.

En cuanto a la rentabilidad de la cartera durante el mes de noviembre, lo que ha aportado más rentabilidad ha sido el bono AT1 de Rabobank con +16pb, el bono de CAJAMAR 27 con +15bp y el hibrido de CPI, una empresa de real state, con +9pb. Por el contrario, lo que ha restado más han sido los bonos en dólares debido a la caída del precio de la moneda. El bono del Tesoro Americano 2029 ha restado 7pb y el de 2030 4pb.

Actividad de cartera

Durante el mes de noviembre hemos comprado un bono de Euronet Worldwide 2026 que estaba muy penalizado por las restricciones al turismo. La inversión en high yield se ha reducido del 38,5% al 35,2% por el vencimiento de un pagaré sin rating (computa como High Yield) y la subida de rating de una compañía de redes de telefonía a investment grade.

Los comentarios están cerrados.