TREA SICAV Fixed Income Opportunities (Clase C)

Comentario Mensual – Diciembre 2020

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Durante el mes la administración de las vacunas de forma masiva el próximo año ha paliado los efectos que los toques de queda en la Eurozona y más limitaciones a la movilidad en Asia hubieran supuesto en otra circunstancia. Esta expectativa de contención del virus unida a estímulos más grandes en EE.UU. con la nueva administración, han seguido impulsando la visión de una mejora macro en los próximos trimestres. Los mensajes de los bancos centrales por su parte han seguido siendo constructivos en el sentido de mantener las compras de bonos e inyecciones de liquidez hasta estar seguros de una recuperación sostenible asumiendo que el mayor riesgo sería retirar estímulos antes de tiempo.

Los datos de economía publicados en el mes han mostrado un

fuerte repunte del comercio internacional, fundamentalmente desde Asia hacia Europa y EE.UU., sugiriendo una continuidad en el crecimiento de la producción industrial a nivel global. La demanda interna ha ido mejorando a lo largo del año pero sigue siendo la parte más débil del crecimiento.

El entorno macro esperamos que vaya siendo paulatinamente más constructivo favorecido por las comparativas interanuales. Las subidas de las materias primas y del comercio internacional de los últimos meses apuntan a que esta mejora debería durar algunos trimestres, pero los apoyos de bancos centrales siguen siendo imprescindibles por lo que cualquier anuncio que podría relajarse los estímulos es un riesgo poco probable. Otros riesgos podrían venir de las medidas que los diferentes gobiernos puedan adoptar para controlar los nuevos repuntes reduciendo las expectativas de crecimiento.

Análisis de rentabilidad

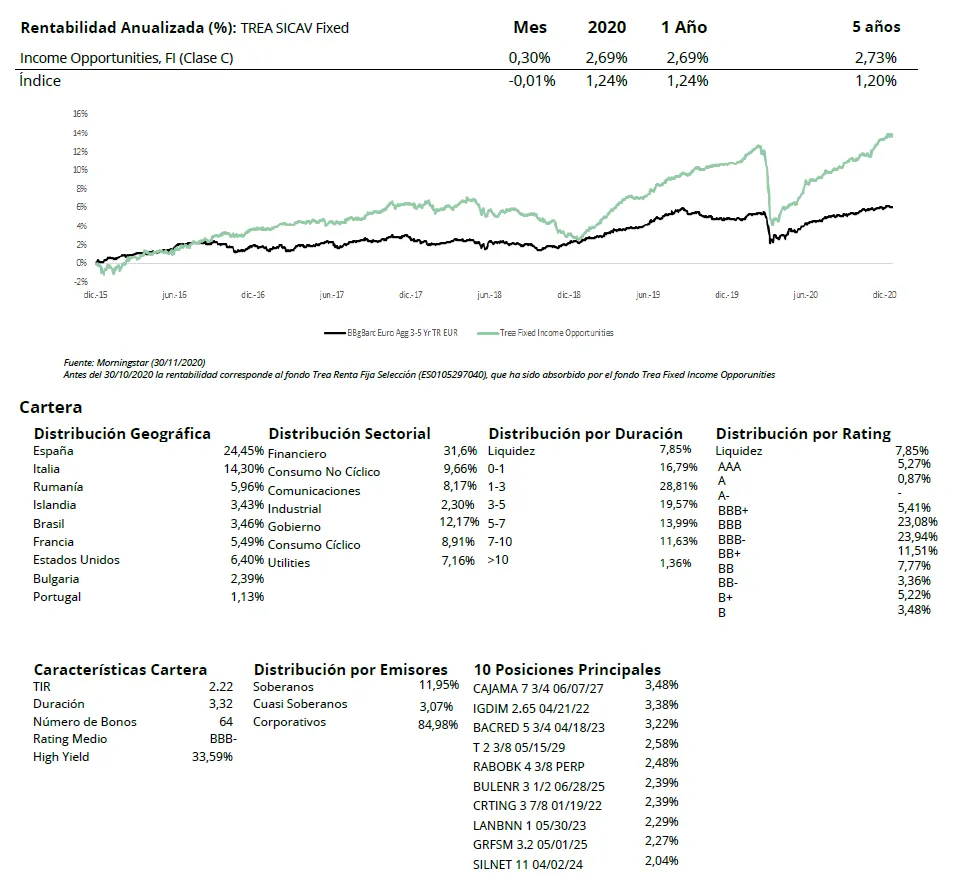

Durante el mes de diciembre hemos visto una continuación del apetito por el riesgo iniciado después de las elecciones en EE.UU. y apoyado por las aprobaciones de las vacunas anti-Covid que hace prever un escenario de recuperación en el corto/medio plazo. La deuda soberana en Estados Unidos ha reaccionado a este entorno con subidas en la parte larga de la curva, desde el 0,84% al 0,91% previendo que la recuperación suponga un aumento de la inflación y que finalmente la Reserva Federal pueda subir el tipo de interés antes de lo previsto. En Alemania la curva se ha mantenido prácticamente sin cambios con el 10 años en el -0,57%. La deuda de los países periféricos ha seguido reduciendo rentabilidades, así el bono italiano a 10 años ha bajado de 0,63% a 0,54% y el bono español de 0,08% a 0,05%. El bono largo de Portugal se ha mantenido en 0,03%.En el mercado de crédito han continuado reduciéndose los spreads de crédito en todos los tipos de activos, en IG hemos pasado de 49 a 48 (reducción de 1bp), en Crossover de 265 a 242. Los financieros senior han pasado de 60 a 59 y el de subordinados de 113 a 111. En cuanto al performance de la cartera durante el mes de noviembre, lo que ha aportado más rentabilidad han sido los bonos de Cajamar 2027 (aporta 5pb), el bono RABOBANK 4.375% (aporta 4pb) y el bono GENEL 25 (otros 4pb). Por el contrario, lo que ha restado más han sido los bonos en dólares debido a la caída del precio de la moneda. Los bonos del Tesoro Americano 2030 y 2029 han restado 5pb cada una.

Actividad de cartera

Durante el mes de diciembre hemos comprado un bono de Telecos de Rumania, RCS & RDS y un bono subordinado de BBVA del que ya se había anunciado su amortización anticipada. También hemos vendido el bono de GENEL, petrolera del Kurdistán por su buen comportamiento. La duración de la cartera se mantiene alrededor de 3,3 años. La inversión en high yield se ha reducido del 35,2% al 33,6% por el vencimiento del bono de Copasa que no hemos renovado. En emergentes nos mantenemos igual con una exposición del 26%.

Visita el fondo

Visita el fondo en Morningstar

Los comentarios están cerrados.