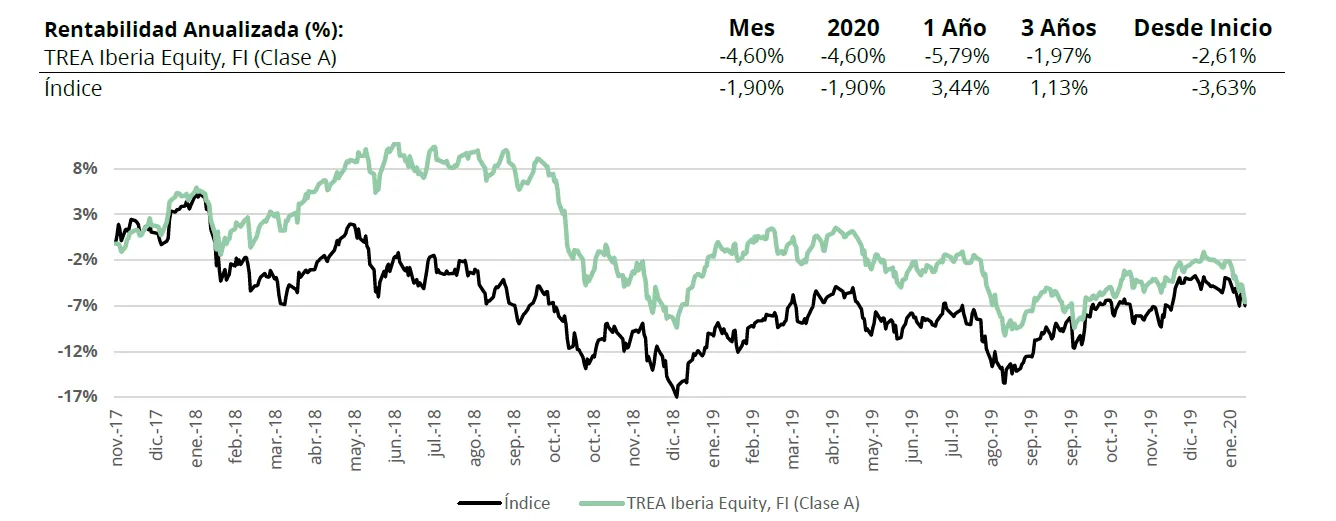

| TREA Iberia Equity, FI (Clase A) |

| Comentario Mensual – Renta Variable – Enero 2020 |

Objetivo de Inversión

Trea Iberia Equity es un fondo de renta variable española gestionado de forma activa en la selección de empresas. El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Ibex35) y sin tener en cuenta el peso que éstas tengan en los índices. El fondo busca invertir en ideas de convicción utilizando la comprensión del entorno macroeconómico como base, el análisis fundamental y el contacto directo de las empresas analizadas. Se podrá invertir hasta un 20% de la cartera del fondo en otros países OCDE (fundamentalmente Portugal).

Visión de Mercado

Las primeras semanas de Enero siguieron la tónica con la que acabamos 2019, con un optimismo macroeconómico liderado por el acuerdo comercial entre Estados Unidos y China, unas perspectivas de mejora en las manufacturas a nivel global tras las caídas de 2019 y los bancos centrales manteniendo los estímulos. Las tensiones con Irán no supusieron más que una pequeña corrección, una vez se vio que el conflicto no iba a escalar, y los índices de renta variable volvieron a marcar máximos históricos. El cambio importante vino en las últimas sesiones con el brote de coronavirus en China y el riesgo de contagio a nivel global. Las acciones de las autoridades chinas encaminadas a evitar la propagación han sido bastante drásticas llevando a limitar la movilidad de la población. Esto tendrá efectos en el corto plazo en todas las industrias a nivel global (China supone prácticamente el 20% de la economía mundial), pero supone una caída en la demanda que no reaparecerá en las industrias más expuestos al consumidor final (aerolíneas, alimentación, turismo etc..). En renta variable los potenciales efectos negativos en el crecimiento global hicieron que los principales índices cerrasen en negativo. La excepción fueron los más expuestos a compañías tecnológicas, que gracias a los buenos resultados de 2019, saldaron el mes con alzas (Nasdaq Comp. +2,3% y Nasdaq 100 +3,2%). En la Eurozona (Eurostoxx 50

-2,55% y Eurostoxx 600 -1,95%) hubo cierres en negativo en todos los mercados, empujados por el mal comportamiento del sector autos (-9,9%), materias primas (-9,8%) y petroleras (-8,6%), reflejando la pérdida de la demanda china. En el lado positivo están las eléctricas (+7,8%) y telecos (+0,1%), más expuestas al comportamiento de los bonos.

Análisis de rentabilidad

Iniciábamos el mes de enero con las bolsas animadas, por un lado, por la firma de la primera fase del acuerdo comercial entre EE.UU. y China y, por otro, por los buenos resultados empresariales que se iban conociendo de las compañías estadounidenses y cierta mejora en la percepción de los datos macroeconómicos. En España, las dudas generadas por la formación del nuevo gobierno y las posibles medidas a tomar tuvieron su reflejo en el mal comportamiento del sector bancario e inmobiliario. Sin embargo, este tono positivo se tornó a mediados de mes con motivo de la propagación del coronavirus y el posible impacto del mismo tanto en el crecimiento económico chino como en los resultados de las empresas. El Ibex 35 terminó con una caída del -1.90% con un mal comportamiento en general de todos los sectores salvo el eléctrico, que volvió a actuar de sector refugio. En negativo, los sectores más afectados han sido los más dependientes del ciclo económico como materias primas y autos y los relacionados con el turismo (aerolíneas, hoteles, etc.).

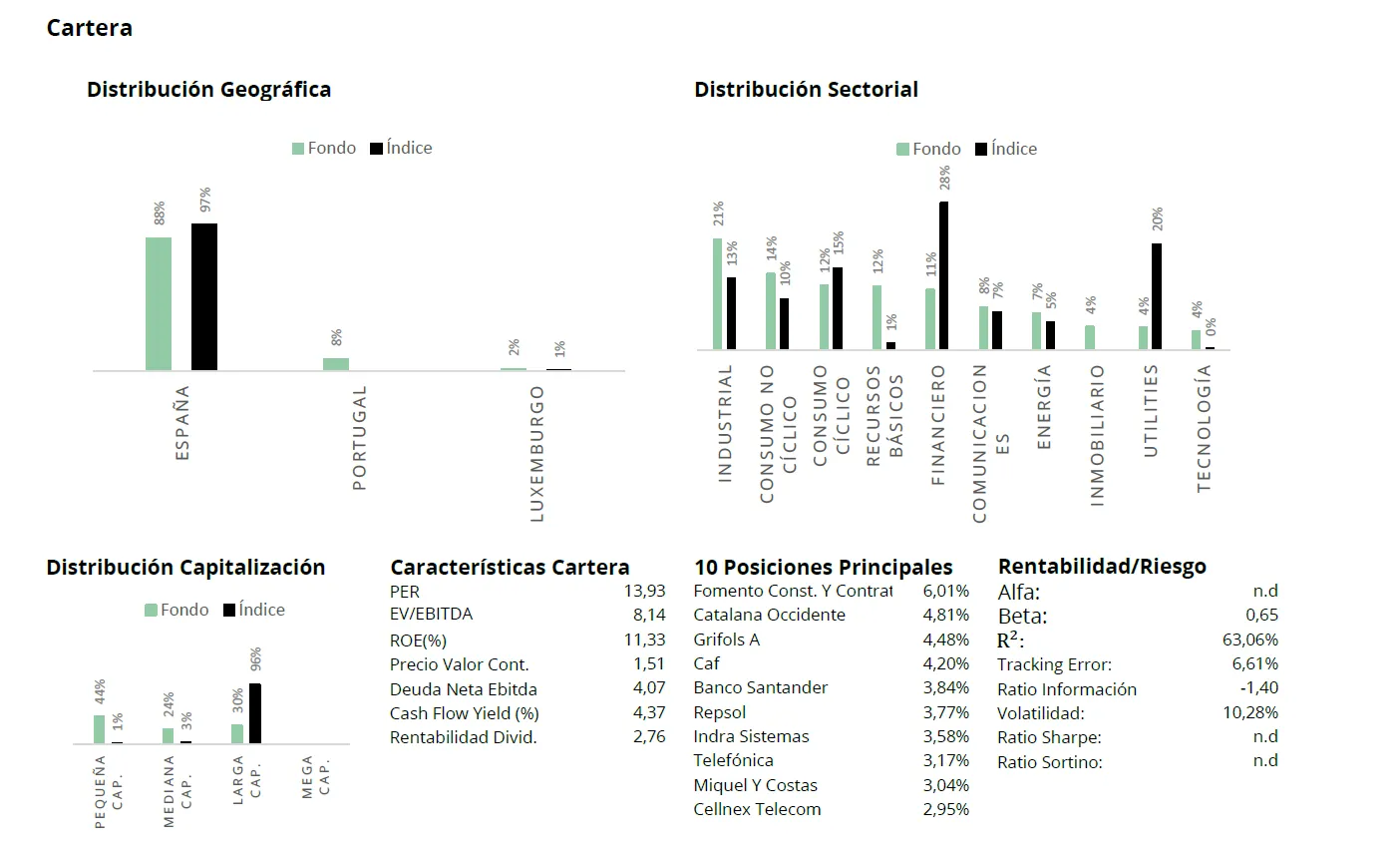

Actividad de cartera

Durante este mes, el fondo ha estado invertido al 99%. Se ha incrementado el peso en el sector eléctrico dando entrada a EDP, eléctrica portuguesa con fuerte presencia en los negocios renovables e Iberdrola, y se ha vendido Holaluz tras revalorizarse más de un 15% desde su salida a bolsa hace dos meses alcanzando nuestro precio objetivo. También se ha incrementado el peso en el sector telecomunicaciones con la entrada de Telefónica y Cellnex en las carteras y la venta de NOS. En contra, se ha rebajado el peso en el sector financiero mediante la venta de Bankinter y Corporación Alba, y en el sector inmobiliario, donde se ha vendido toda la posición en Merlín, aunque se ha incrementado el porcentaje en LAR, dado el fuerte descuento al que cotiza frente a su NAV y su elevada rentabilidad por dividendo (8%) apoyado además por el plan de recompra de acciones de la compañía. Otros cambios en cartera son venta de Ence (dudas sobre la planta de Pontevedra), Corticeira Amorim y Talgo y entrada en ArcelorMittal, Altri (caída de los inventarios de pulpa en China que favorecería la recuperación de los precios) e IAG. Se ha rebajado significativamente el peso en ACS, ante las dudas sobre la evolución de su filial australiana CIMIC. De cara al próximo mes seguiremos pendientes de todo lo relacionado con la propagación del coronavirus y su impacto en la economía, sin dejar de lado la publicación de resultados y los mensajes que lancen las empresas sobre sus perspectivas para el año, así como el inicio de las negociaciones de la segunda fase del acuerdo entre EEUU y China.

Los comentarios están cerrados.