Todavía demasiada incertidumbre macro

Durante el segundo trimestre los datos han ido mejorando mes a mes desde abril como vienen confirmando las encuestas de actividad. Las mejoras en los nuevos pedidos apuntan a que esa recuperación perdurará durante algunos meses, pero el ritmo de mejora resulta incierto ya que todavía hay destrucción de empleo.

Para que las estimaciones de crecimiento en el tercer trimestre se cumplan deberíamos ver lecturas en las encuestas de actividad superiores a los 60 puntos (en algunas áreas geográficas lo vemos difícil) en los próximos meses, de no ser así veremos nuevas revisiones a la baja en septiembre, haciendo a las economías más dependientes de los estímulos gubernamentales.

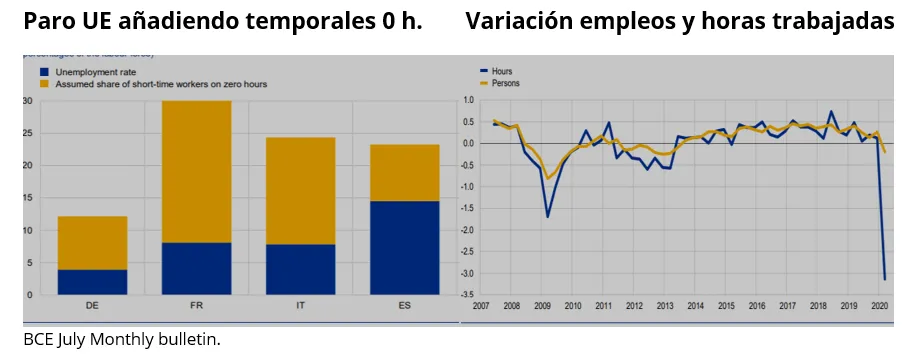

El último informe mensual del BCE da una idea de la dependencia de los nuevos esquemas de empleo para poder mantener la actividad. Mientras las horas trabajadas han bajado drásticamente, el número de trabajadores en situación de desempleo apenas ha cambiado gracias a los programas implementados. Si a la cifra de paro de la UE añadimos la mitad de los trabajadores que están en programas especiales (ERTEs, temporales con cero horas trabajadas etc.) la tasa de paro se iría por encima del 15% en la UE (muy por encima de los peores momentos de 2012/2013). Además del efecto en déficits que supondría, llevaría a niveles de desempleo inasumibles en Francia (alrededor del 30%), estos análisis reflejan la necesidad de mantener los estímulos de demanda (prevemos que los ERTES se amplíen en España hasta diciembre como en el resto de Europa) y las consecuencias que puede tener que se acaben antes de que la recuperación real esté en marcha (mayor temor del BCE). En EE.UU. tras el vencimiento de los generosos programas aprobados en abril que han permitido que los ingresos de las familias estén por encima de la pandemia, es de esperar que se apruebe un nuevo paquete (sensiblemente inferior al anterior) orientado a mantener los ingresos de las familias, pero incentivando a la vez la búsqueda de empleo pasando de los programas para paliar los efectos de la contracción a estímulos más orientados al crecimiento.

En la UE el plan de reconstrucción (“next generation UE”) viene a hacer la parte de nuevos estímulos para el crecimiento. Muy someramente empuja el capex en todo lo relativo a la eficiencia energética y marca programas específicos para evitar a asimetría en la recuperación económica de los países. Políticamente es un paso importante porque es la Unión la que se endeuda y la distribución atiende a necesidades de los países miembros. SI lo vemos en conjunto con otros programas ya en marcha (SURE, ESM, líneas de crédito del EIB), pretenden paliar los efectos negativos en las diferentes economías. Además de los efectos positivos macroeconómicos que puedan tener, suponen en el fondo un estímulo fiscal del 5% del PIB de la UE, muy lejos de los llevados a cabo por otros países como EE.UU. o Japón, lo que va a permitir es que las emisiones de los países más vulnerables no aumenten a pesar del aumento del déficit. A cambio les obligan a llevar a cabo reformas estructurales en un momento en que la fortaleza de la recuperación macro no es tan evidente.

Gracias a lo expuesto hasta aquí se ha podido empezar a descontar una mejora de la actividad siempre basada en estímulos fiscales y mejoras de empleo desde mayo (primera noticia del plan de reconstrucción Europeo empujado por Merkel y Macron y pocos días antes primer dato de creación de empleo en EE.UU.). Respecto a la creación de empleo en EE.UU. estamos viendo repuntes en las peticiones semanales que elevan nuevamente el número de desempleados hasta cerca de 30 millones, (en la Eurozona los planes de especiales de empleo cubren casi a 38 millones de Europeos todavía), por tanto este primer impulso de la recuperación creemos que se va a quedar algo atrás. La renovación de los estímulos en EE.UU. puede ser un detonante en las próximas semanas ( si sorprende en cantidad), respecto al fondo de reconstrucción Europeo creemos que afecta positivamente a las primas de riesgo de periféricos pero no vemos que suponga un impulso a la macro definitivo.

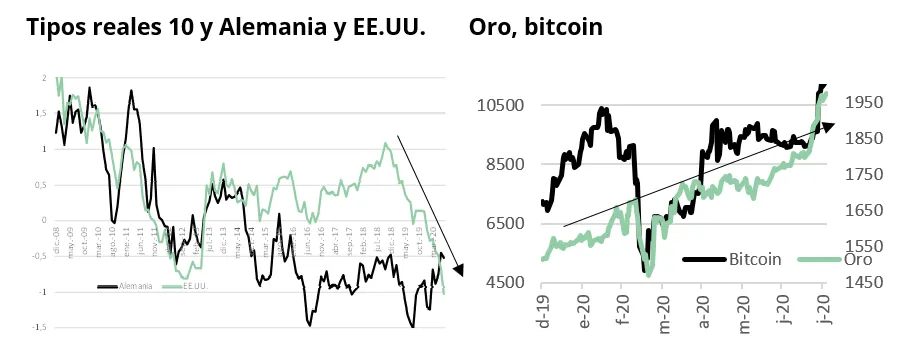

Nos quedamos por tanto sin detonantes para subidas en los precios de los activos excepto que los bonos marcan tires cada vez más bajas, (más del 25% de los bonos a nivel global con tipos negativos) y son los tipos reales cada vez más en negativo (empujando al oro y otros activos refugio que no pagan intereses) los que justifican valoraciones actuales.

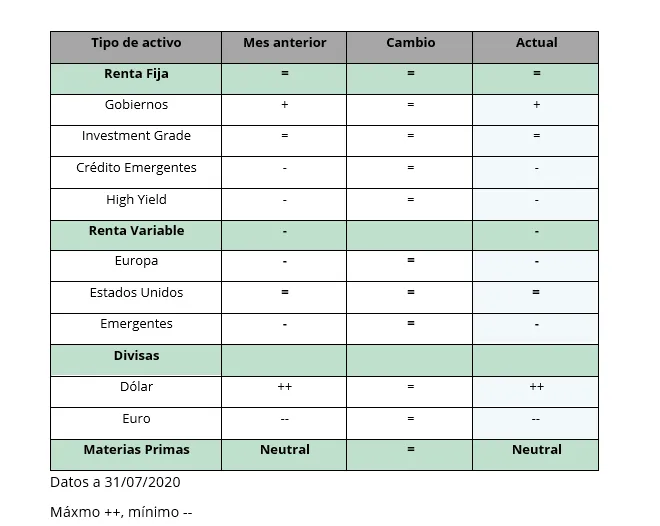

Mantenemos un sesgo cauto en las carteras sin cambios respecto al mes pasado. Más peso en gobiernos que en bonos de riesgo. En renta variable preferimos EE.UU. (por exposición a internet, tecnología, salud, farma) a la Eurozona (bancos, aseguradoras, consumo cíclico…).

Renta Fija: Neutral (=) : Las acciones de bancos centrales y la debilidad del crecimiento siguen haciendo atractivos los activos refugio..

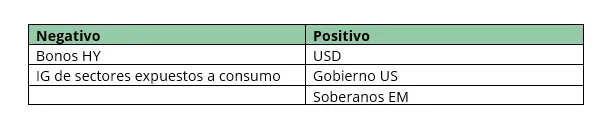

- Gobierno: + Positivo. A pesar de los incrementos en las emisiones a nivel global, una macro que creemos va a crecer menos de lo que estima el mercado seguirá manteniendo presiones desinflacionistas.

- IG: Neutral. Suponen un proxy a gobiernos pueden ofrecer algo más de rentabilidad.

- EM credit: – Negativo. Muy diferente según regiones peor en general preferimos gobiernos a corporativos.

- HY: – Negativo, hemos empezado a ver algunos defaults, creemos que el ciclo va a seguir su curso y van a seguir aumentando.

Renta variable: – Negativo. Las estimaciones de beneficios para el año todavía no se han dado la vuelta y sólo hay entrada de dinero en tecnología, internet y algunos segmentos de farma, que son los sectores que están arriba. Cada vez más diferencia entre sectores.

- RV Europa: – En precio subidas de beneficios del 40%.

- RV USA:= Neutral. Mantenemos como activo preferido en relativo.

- RV Emergente,- Negativo. Favorecidos por USD, bancos centrales activos, mejor Asia y Rusia que Latam.

Materias primas: = Neutrial. Las subidas desde mayo son fruto mas del estímulo a las manufacturas en China que por una mejora de la actividad global.

Divisas:

- USD,++,: La debilidad reciente es mayor frente a EUR y JPY que frente a divisas emergentes. Las expectativas de EUR como moneda de reserva por el plan de reconstrucción de 21 es exagerado.

- EUR,-,: Los problemas dentro de la UE se han aplazado por lo menos hasta 2021 si van aumentando las emisiones de un nuevo “safehaven” poco a poco se puede convertir en divisa de reserva.

Ricardo Gil, Director de estrategia

Visita nuestros fondos.

Los comentarios están cerrados.