Comentario Trimestral Mercados Emergentes

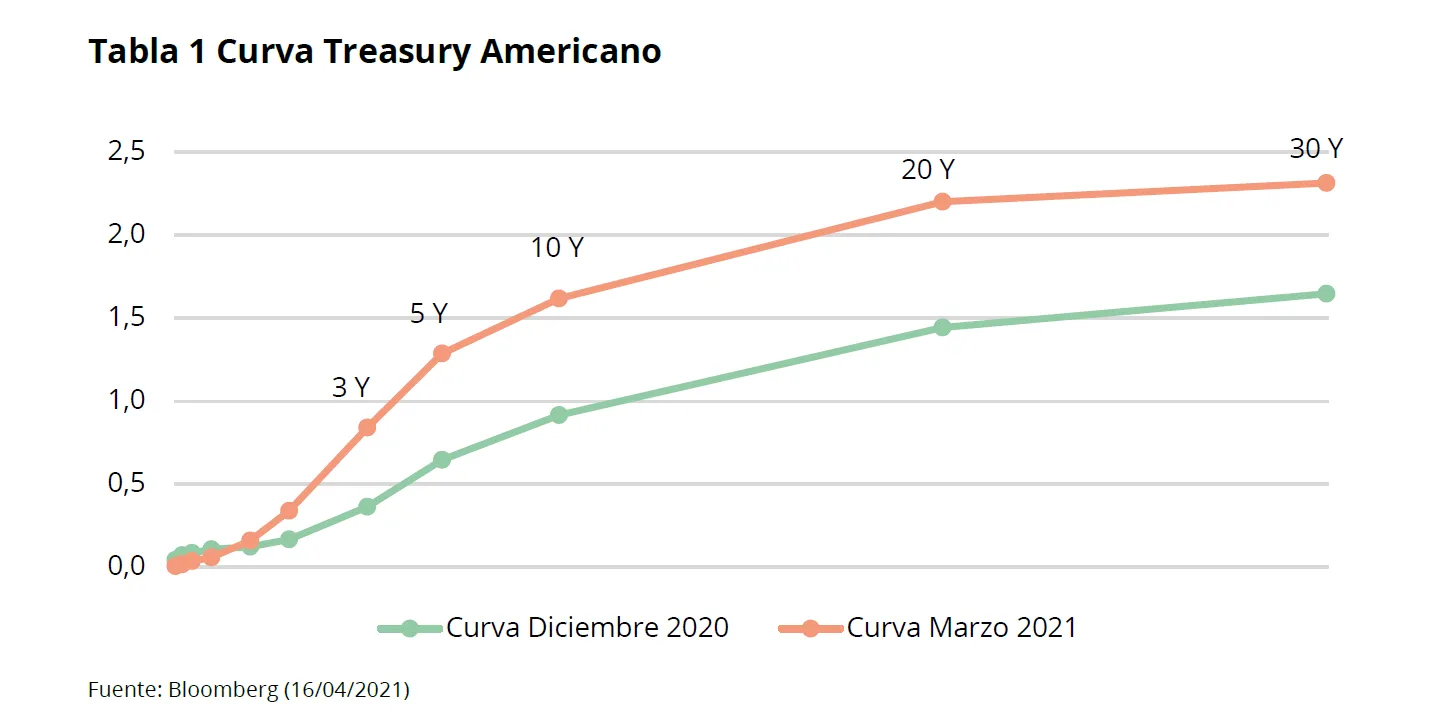

El papel del Treasury Americano

El factor determinante para el mal desempeño de la renta fija a nivel global (a excepción del High Yield americano y europeo, donde la recuperación económica y la limitada sensibilidad a los tipos de interés fueron más relevantes) fue el “reflation trade”. Casi la totalidad de los miembros del FOMC, liderados por el presidente Powell y por la gobernadora Brainard, han ido confirmando a lo largo de las diferentes comparecencias que la recuperación del empleo es en estos momentos el objetivo más importante, dentro del contexto del mandato dual de la Reserva Federal, y que estarían dispuestos a ver tasas de inflación cercanas al 3% durante un tiempo ya que ven un riesgo limitado de que se genere un proceso inflacionario de carácter estructural. Dada la visión extremadamente “dovish” de los miembros del comité, confirmada en el resumen de proyecciones económicas de final de trimestre, no es sorprendente que las expectativas de mercado se hayan adaptado rápidamente para reflejar un proceso reflacionario. Este proceso comenzó a manifestarse con gran claridad con el incremento acelerado de los “breakeven” de inflación de los TIPs, y en la inversión de su estructura temporal, así como por el aumento drástico de la probabilidad de subida de tipos de interés a futuro, apuntando a una subida de tipos unos meses antes de lo estimado por la Fed en su “dotplot”. Lo que claramente sorprendió al mercado fue la intensidad del repunte y la velocidad en el aumento de la pendiente de la curva de rendimientos del Tesoro americano. En esto nos incluimos, dado que habíamos anticipado este tipo de movimiento, pero nos sorprendió la intensidad y magnitud.

La caída en los precios de los bonos del Tesoro americano, y por consecuente del mercado de crédito en dólares, fue exacerbada por cuestiones técnicas. En este caso hay que distinguir varios factores. El primero, los flujos de venta que se aceleraron a medida que la subida de la tasa subyacente se elevaba, tanto por liquidación de posiciones como por la generación de una considerable base de cortos en el mercado, ya sea directamente (hedge funds, Tesorerias de bancos), o como resultado de las coberturas de convexidad de la industria de originación hipotecaria ante el aumento de la duración de sus carteras. De hecho, la presión bajista llegó a producir tasas de repo extremadamente negativas en los benchmark de Treasury, así como una considerable reducción de los ratios de liquidez, que se trasladó a los mercados de crédito.

El segundo, el informe de refinanciación del Tesoro americano que confirmó que el departamento, liderado por Janet Yellen, planea reducir el enorme stock de liquidez que tenía en la Fed con el objetivo de alcanzar niveles más normales a principios de agosto. Para más referencia, el stock se encontraba a niveles de récord histórico absoluto representando casi el 8% del PIB. Aunque esto refleja la confianza de las autoridades americanas en un repunte acelerado del consumo, el resultado de la tremenda inyección de cash está siendo una subida rápida y de gran magnitud de las reservas bancarias.

Este proceso ha coincidido con el fin del periodo de exención del ratio de capital SLR (suplemental leverage ratio) para la contabilización de reservas y tenencias de bonos del tesoro que la Fed otorgó a los bancos americanos en el peor momento de la pandemia. Este doble golpe intensificó la tendencia de aumento de la pendiente de la curva americana, suponiendo un gran impulso bajista en las tasas a corto plazo, particularmente en las Letras del Tesoro. La parte larga de la curva sigue presionada por el enorme déficit público, ya que la duración del conjunto de las subastas de deuda pública que el mercado tiene que absorber es casi el doble de lo que era el año pasado.

Renta fija países emergentes

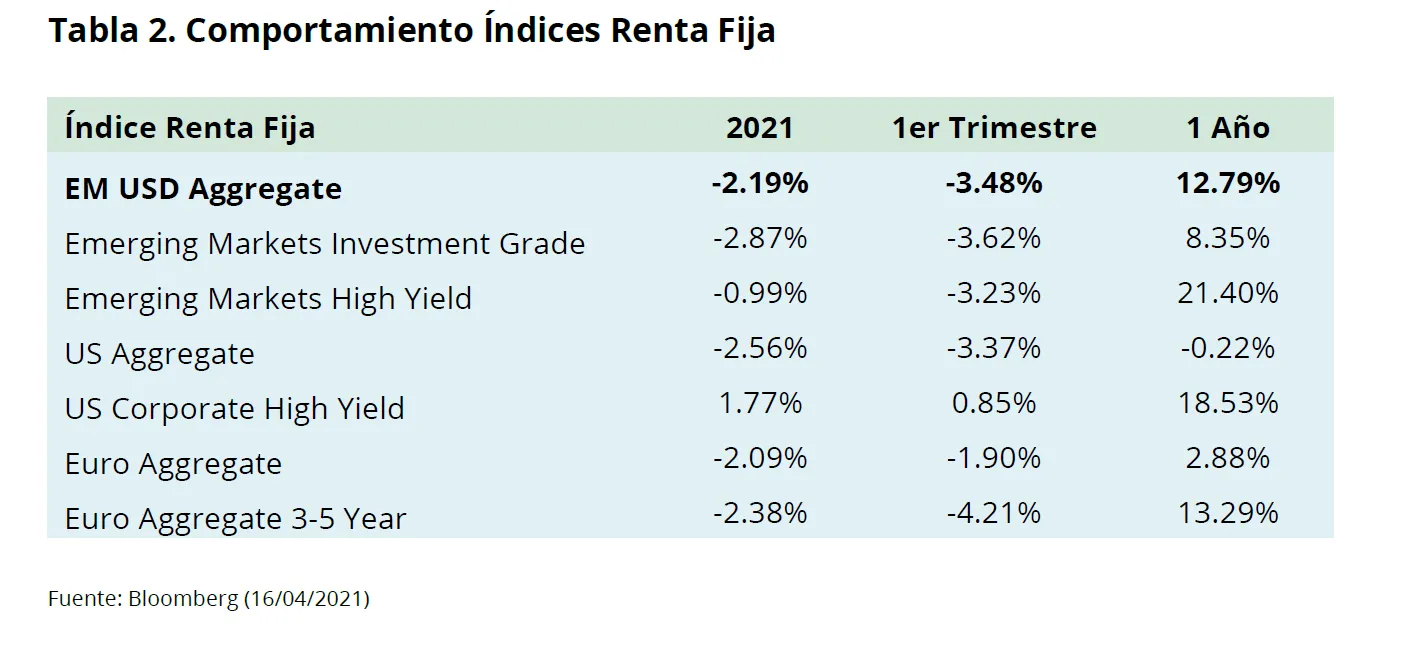

El comportamiento de la renta fija emergente en moneda fuerte ha sido bastante decente comparado con la magnitud de las caídas en los mercados de referencia.

El buen rendimiento del segmento high yield y la gran estabilidad de precios en el mercado corporativo, que tiene una duración significativamente inferior a la del mercado de soberanos, explican el desempeño de la deuda emergente frente a la deuda corporativa Investment Grade de países desarrollados y los bonos del tesoro más importantes. En el segmento de menor calidad crediticia, ha habido una gran disparidad en las rentabilidades, con grandes subidas en algunos activos mientras otros experimentaron una gran volatilidad, por causas en muchos casos políticas como son las elecciones en Ecuador, las caídas puntuales en los bonos turcos y en Petrobras, por interferencias del poder político.

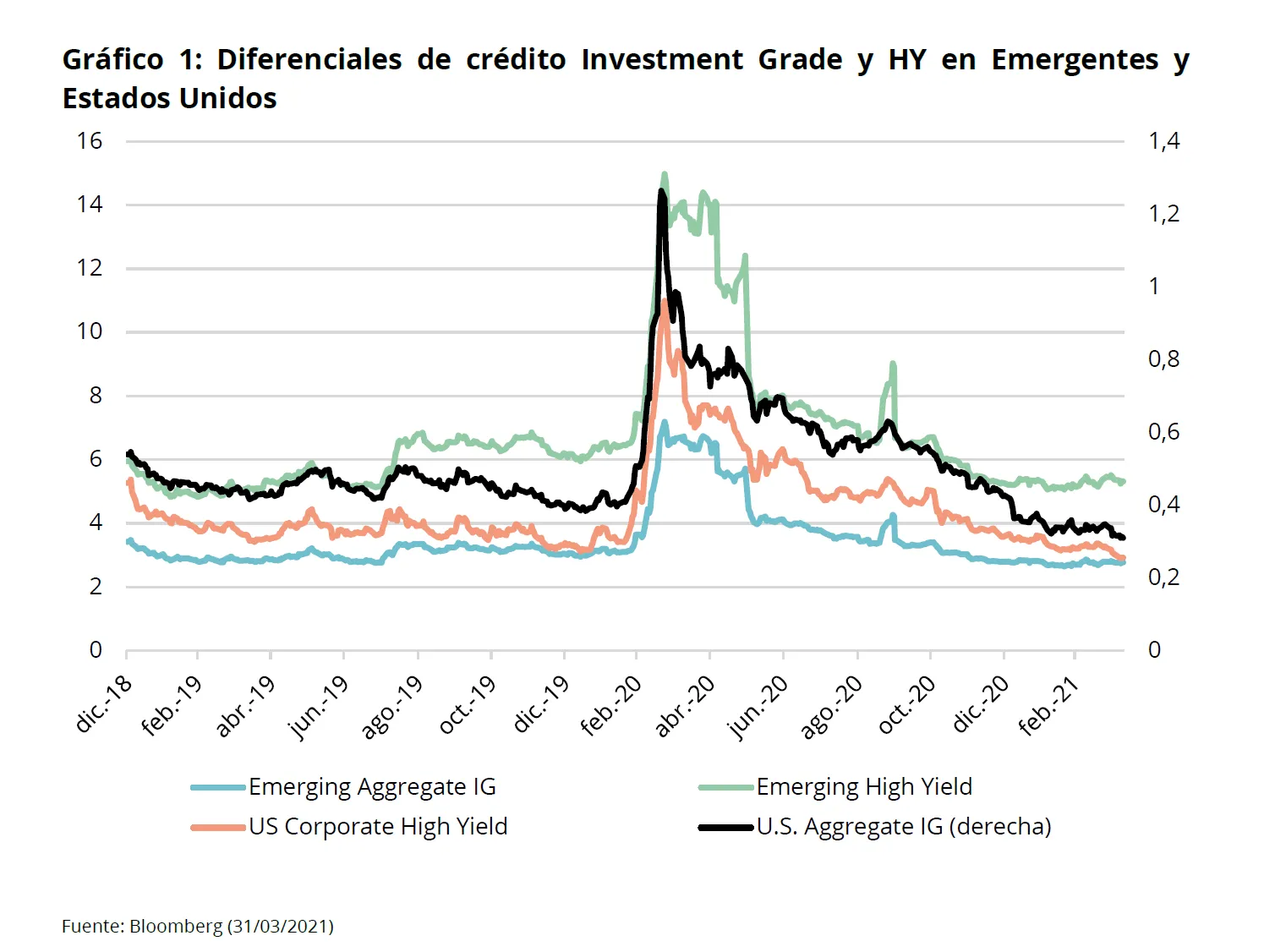

Sin embargo, los diferenciales de crédito se han movido muy poco en lo que va de año, lo que indica que, prácticamente la totalidad del exceso de rendimiento de los mercados emergentes relativo a los grandes agregados en dólares se debe a una estructura de volatilidad más favorable en el contexto de “bear steepener” que prevaleció en los tres primeros meses de 2021. El mercado ofrece valoraciones relativas mucho más atractivas de lo que eran a cierre del año pasado. El segmento investment grade de mercados emergentes permanece muy cerca de los niveles récord de valoración, medidos por el diferencial de crédito medio con respecto a los bonos del Tesoro americano. Sin embargo, el mercado Investment grade americano está todavía más caro en términos históricos. En cambio, el segmento high yield de emergentes, está todavía lejos de los niveles históricos más bajos.

En general, la subida de los rendimientos del tesoro americano ha generado rendimientos (Tires) que son mucho más atractivos de lo que eran al final de 2020. Otra ventaja de la deuda emergente a estos niveles es que, su principal competidor, el mercado de high yield americano, ha experimentado una subida de gran magnitud, y está a niveles de valoración francamente caros en términos históricos.

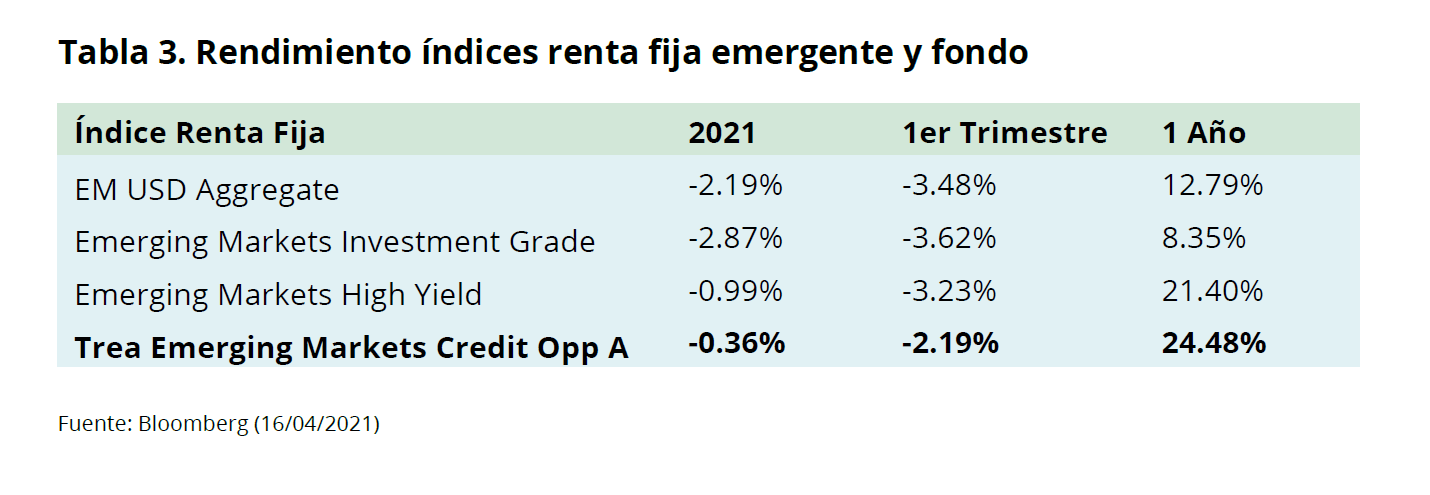

Trea Emerging Markets Credit Opportunities

En lo relativo a nuestro fondo de renta fija emergente, el desempeño fue bastante mejor que el de los grandes índices del sector. En primer lugar, gracias a nuestra visión macroeconómica. A principios de año, ya anticipábamos, sobre todo después de que la administración Biden y los líderes demócratas en el congreso y el senado decidieran pasar el masivo paquete fiscal por el procedimiento de “reconciliation”, que esta inyección de dinero en la economía americana iba a generar un aumento acelerado del consumo y una rápida acumulación de reservas en el sistema bancario. Nuestra visión era que se iban a producir presiones de gran magnitud en ambos lados de la curva americana, que iban a acelerar el proceso de incremento de las tasas y por lo tanto de la pendiente de la curva, el temido “bear steepening”. Acertamos en el diagnóstico, pero hay que admitir que la magnitud y, sobre todo, la velocidad con la que el proceso reflacionario se reflejó en la renta fija global, particularmente a partir de la segunda semana de febrero, nos sorprendió.

Nuestro posicionamiento a principios de año estaba diseñado precisamente para un escenario de presión sobre la curva: teníamos unas proporciones de bonos high yield y de liquidez en cartera más altas de lo habitual, unido a un posicionamiento estratégico en bonos del tesoro americano que nos daba flexibilidad y opcionalidad frente a grandes movimientos en la curva subyacente. Lo que impidió que un buen trimestre se convirtiera en un trimestre excepcional fueron factores idiosincráticos en algunas emisiones de crédito high yield en los que teníamos sobreponderaciones importantes. Por nombrar los más relevantes, Ecuador, donde la primera ronda de las elecciones presidenciales causó bastante temor; YPF, donde aunque resulte increíble, Argentina volvió a sorprender con una restructuración voluntaria, pero a nuestro parecer innecesaria y con motivaciones exclusivamente políticas; Turquía con el cese del presidente del banco central; y finalmente, aunque en este caso las razones fueron más técnicas que de crédito, la liquidación de los bonos soberanos menos líquidos, que era una apuesta bastante generalizada en el mercado, como los de Republica Dominicana, Ghana y Egipto. A esto, hay que añadir, que el análisis técnico, es decir la velocidad con la que se rompieron niveles técnicos muy importantes en el bono a 10 años y los niveles de sobreventa que reflejaban tanto repos negativos como los indicadores de momento, nos hizo aumentar la duración de la cartera un poco antes de lo que hubiera sido aconsejable.

En el caso de los bonos corporativos, la notable menor duración de este segmento, unido a la presión a la baja sobre las tasas subyacentes, proporcionaron rendimientos no solo mucho más estables, si no en muchos casos, sobre todo en las emisiones de menos de 4 años, positivos. Esto se dio particularmente en el segmento de grado especulativo, donde además se registraron las mayores compresiones en los diferenciales de crédito. Algunos sectores como energía, petroquímicas y mineras contribuyeron muy positivamente a nuestro desempeño en el trimestre. En esta parte del mercado, la mayor dificultad en la gestión de la cartera fue el riesgo de reinversión. Como siempre ocurre cuando las Tires alcanzan niveles históricamente bajos, tuvimos que manejar, sobre todo en los dos primeros meses del año, una actividad corporativa muy alta (buy-backs, calls y tenders). Esto provocó que en muchos casos tuviésemos que lidiar con el doble dilema de reinvertir a niveles de diferencial de crédito bajos, o en la extensión en la curva que la actividad del mercado primario subsiguiente (en la mayoría de los casos de actividad corporativa) producía respecto a los bonos preexistentes.

Para el segundo trimestre esperamos rendimientos conservadores para el tipo de activo como resultado de la consolidación de las tasas y de la pendiente de la curva americana. Esperamos que el pico de crecimiento en la actividad económica en Estados Unidos se dé en algún momento entre julio y agosto, trayendo consigo un panorama más claro para la renta fija en general en la segunda mitad del año. En cuanto a las previsiones para 2022, seguimos con la incertidumbre de como la Fed va a gestionar el proceso de “tapering”, es decir la reducción gradual de los volúmenes de intervención en el mercado. Pero eso, como la experiencia desde la irrupción del coronavirus nos ha enseñado, está muy lejos todavía.

Ver europea página del fondo

Ver fondo en Morningstar