Comentario Trimestral Trea Fixed Income Opportunities

Mercados de renta fija

En el segundo trimestre hemos visto las mayores cifras de crecimiento y de inflación de los últimos años, reflejando el impulso de estímulos fiscales y monetarios del año pasado. La apertura de las economías ha supuesto el impulso definitivo de las economías en el trimestre con la mejora de la demanda interna. Estas sorpresas positivas en el crecimiento sin embargo esconden una recuperación muy desigual no sólo entre países (mejor desarrollados que emergentes) sino también entre sectores de las economías (mejor manufacturas que los más expuestos a sectores en los que haya relación directa con el público).

Los mercados de renta fija han cotizado las noticias de inflaciones altas y retiradas de estímulos el próximo año comprando los plazos largos (US 20y+ 6,6%) especialmente en EE.UU. recuperando los bonos de gobierno parte de las pérdidas del primer trimestre. Este movimiento ha supuesto un cambio importante a lo que se esperaba hace tan solo un trimestre y refleja la idea que las inflaciones van a ser transitorias (los bonos ligados a la inflación descuentan menor inflación a 5 y 10 años que la esperada en los próximos dos años) y motivadas por los cuellos de botella que deberían desaparecer conforme la situación macro se normalice. En la Eurozona los movimientos en renta fija no han sido tan fuertes como en EE.UU. pero han mantenido el patrón de mejor comportamiento de los plazos largos a los plazos cortos.

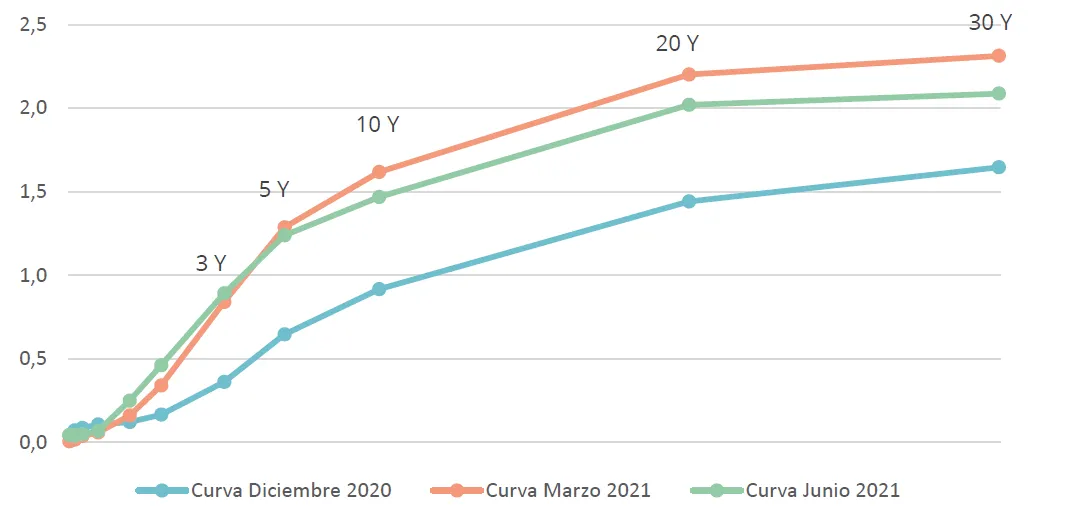

Gráfico 1 Curva de la deuda pública americana

Fuente: Bloomberg (30/06/2021)

En la deuda pública americana vimos los picos en los rendimientos a largo plazo en el mes de marzo y se han ido reduciendo durante el trimestre, mientras que en Europa esto se ha producido a mediados del segundo trimestre. La parte corta de la curva ha subido debido a la previsión de una posible subida de tipos por parte de la FED en 2023. Esto como se observa en el gráfico anterior ha provocado una disminución de las pendientes de la curva americana que poco a poco se ha ido trasladando a las europeas.

En bonos corporativos los de mayor grado de inversión se han comportado mejor que los de más riesgo (IG US +3,3%, HY US +1%) en EE.UU. mientras en Europa los bonos high yield han sido los que mejor se han comportado. (HY EUR+0,89%, IG 0%). En renta fija los más beneficiados de crecimiento fuerte e inflaciones controladas han sido los bonos emergentes especialmente gobiernos (Embi +3,4%), beneficiados por la mayor duración en general de estos índices. En cuanto a los diferenciales de crédito han seguido estrechando durante el trimestre llegando incluso a niveles previos a la pandemia.

Gráfico 2. Índices Itraxx

Fuente: Bloomberg (30/06/2021)

Trea Fixed Income Opportunities

Durante el trimestre los bonos del sector financiero fueron los que más rentabilidades aportaron a la cartera. Destacar que el bono que más rentabilidad aportó a la cartera fue el de Cajamar, después de que se produjese una oferta de recompra (tender) en el mes de mayo. La deuda pública sumó rentabilidad positiva, especialmente la deuda a 10 años de Estados Unidos y la de algunos países emergentes como Rumania. Por el lado negativo, en deuda pública la deuda italiana y la deuda de Portugal a largo plazo restaron rentabilidad a corto plazo. Por el lado corporativo, pese a que la mayor parte de los bonos aportaron rentabilidad positiva, los bonos de la compañía minera Antofagasta restaron rentabilidad después de que el gobierno chileno aprobase un nuevo impuesto a la minería de cobre.

Durante el segundo trimestre del año seguimos con la tendencia de trimestres anteriores vendiendo bonos que nos ofrecían rentabilidades negativas y buscando bonos de buenas compañías que ofrezcan rentabilidades positivas. Fuimos muy activos en el mercado primario comprando entre otros los primarios de Caixabank, TVO Group. En cuanto a composición de la cartera el principal cambio que se ha realizado en el fondo durante el segundo trimestre del año ha sido el incremento de la exposición a deuda High Yield. Esto se ha llevado a cabo principalmente debido a la gran actividad del fondo en el mercado primario comprando bonos como los de Neinor, Aedas, NH Hoteles y Ontex. Redujimos la exposición a deuda de países emergentes con las ventas de la deuda pública de Rumania que en euros ofrecía rentabilidades negativas, así como los bonos de la compañía de alimentación brasileña Amaggi. Por el lado de las compras, compramos el primario de la turca Aefes después de que la compañía anunciase un tender en los bonos que teníamos en cartera. Redujimos la exposición a deuda subordinada mediante las ventas de bonos ligados a tipos. También redujimos la exposición a deuda pública vendiendo bonos italianos ligados a la inflación y deuda pública de Estados Unidos, así como la deuda de Rumanía ya mencionada anteriormente.

Gráfico 3. Rentabilidad Trea Fixed Income Opportunities

Fuente: Morningstar (30/06/2021)

DESCARGAR ARCHIVO COMPLETO

Visita el fondo de renta fija

Visita el fondo en Morninsgtar