| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Noviembre 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Los principales riesgos para final de año (las nuevas medidas de gobiernos para frenar los contagios y las elecciones en EE.UU) han desparecido con los avances en la obtención de las vacunas para el Covid. La eficiencia de las nuevas vacunas y su distribución implican una segunda parte del próximo año en la que podríamos ver el inicio de un nuevo ciclo macro. Para que verdaderamente sea así, los impulsos fiscales tendrían que estar listos en los próximos meses. Los bancos centrales por su parte han seguido manteniendo el mensaje que los estímulos monetarios van a seguir siendo necesarios y algunos han ampliado las compras de bonos de cara al próximo año.

Los datos macro conocidos durante el mes siguen mostrando una recuperación en Asia ex Japón liderada por China. Apoyada en la recuperación del comercio internacional (manufacturas) y en menor medida demanda interna las manufacturas. En EE.UU y la Eurozona las primeras encuestas de consumo apuntan a un empeoramiento de las expectativas reflejando las diversas medidas de restricción a la movilidad que se han venido anunciando y que probablemente se mantengan durante el primer trimestre del 2021.

La reducción en los spreads de crédito, el repunte de las pendientes de tipos (en EE.UU. y Asia) y los repuntes en los precios de las materias primas apuntan a una reactivación de las economías. Las dudas se siguen centrando en la incidencia de la pandemia en el hemisferio Norte y la pérdida de tejido industrial, hasta ahora difícil de valorar. Hasta la segunda mitad de 2021 será difícil valorar las cicatrices que ha dejado la pandemia en la economía y en cualquier caso, los estímulos fiscales serán necesarios mientras se mantienen los monetarios (enfocados en mantener las condiciones financieras ultralaxas, es decir manteniendo los spreads de crédito bajos). La subida del mes refleja la enorme liquidez que hay en el sistema financiero que en cuanto se reduce la incertidumbre busca activos de riesgo.

Análisis de rentabilidad

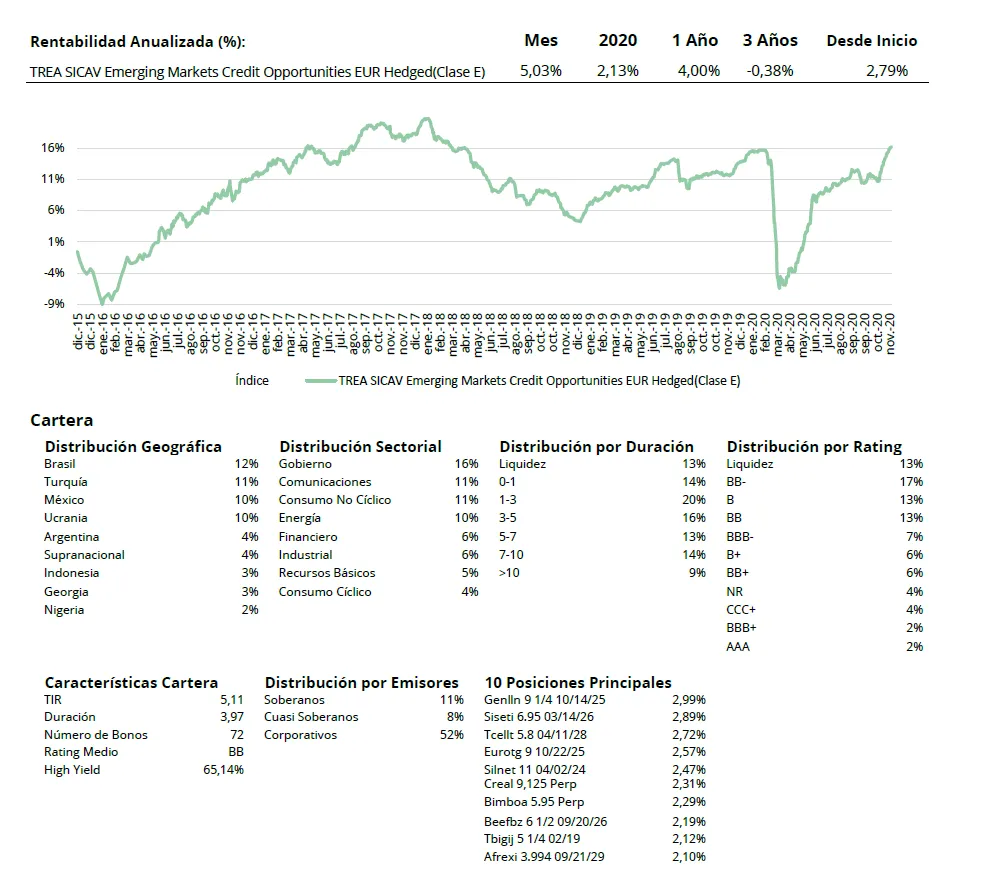

El fondo registró su segundo mejor mes del año 2020 en noviembre.

Este rendimiento se vio impulsado por el flujo de fondos hacia la clase de activo, ya que el dinero entró a un ritmo récord durante el mes. El entorno macro también fue muy favorable para los activos de renta fija de alto rendimiento y, en particular, para los segmentos del mercado de mercados emergentes donde normalmente tenemos la mayor parte de nuestra exposición al riesgo.

Los mayores contribuyentes a la rentabilidad del fondo fueron los soberanos de mercados emergentes de beta alta, Angola, Ghana, Turquía y Ucrania. Turquía se benefició de una reorganización de los principales funcionarios al frente del Tesoro y del Banco Central, y un retorno a las políticas monetarias ortodoxas, con tasas de interés más altas y un marco regulatorio monetario y cambiario simple. Ucrania también sigue publicando cifras de cuenta corriente muy mejoradas, lo que respalda el compromiso del gobierno con las reformas estructurales. Por el lado corporativo, vimos retornos muy por encima del promedio de dos créditos argentinos, la empresa petrolera integrada YPF, y la provincia de Neuquén, esta última completó una reestructuración exitosa de sus obligaciones 2028 sin desencadenar un incumplimiento. También obtuvimos excelentes rendimientos de las empresas financieras no bancarias mexicanas Creal y Findep, que registraron buenos resultados y se beneficiaron del nuevo dinero que ingresaba al mercado en busca de rentabilidad. Por el lado negativo, nuestros créditos con peor desempeño fueron los nombres soberanos recientemente reestructurados de Belice y Ecuador. Belice sigue obstaculizada por una liquidez muy baja y la falta de flujos bidireccionales, mientras que el bajo rendimiento de Ecuador se explica por la incertidumbre sobre el programa de financiamiento a corto plazo del gobierno y el temor por el resultado de las elecciones presidenciales de febrero, así como condiciones técnicas comerciales complicadas.

Actividad de cartera

Durante el mes de noviembre volvimos a estar activos en los mercados primarios. Compramos la compañía rusa internacional de telecomunicaciones VEON y la primera emisión del fabricante de alimentos turco Ulker. En el mercado secundario, agregamos papel del soberano de Marruecos denominado en euros y redujimos la exposición a Pemex, al soberano de Turquía y al productor brasileño de papel y cartón Klabin.

Visita el fondo de inversión

Visita el fondo de inversión en Morningstar

Los comentarios están cerrados.