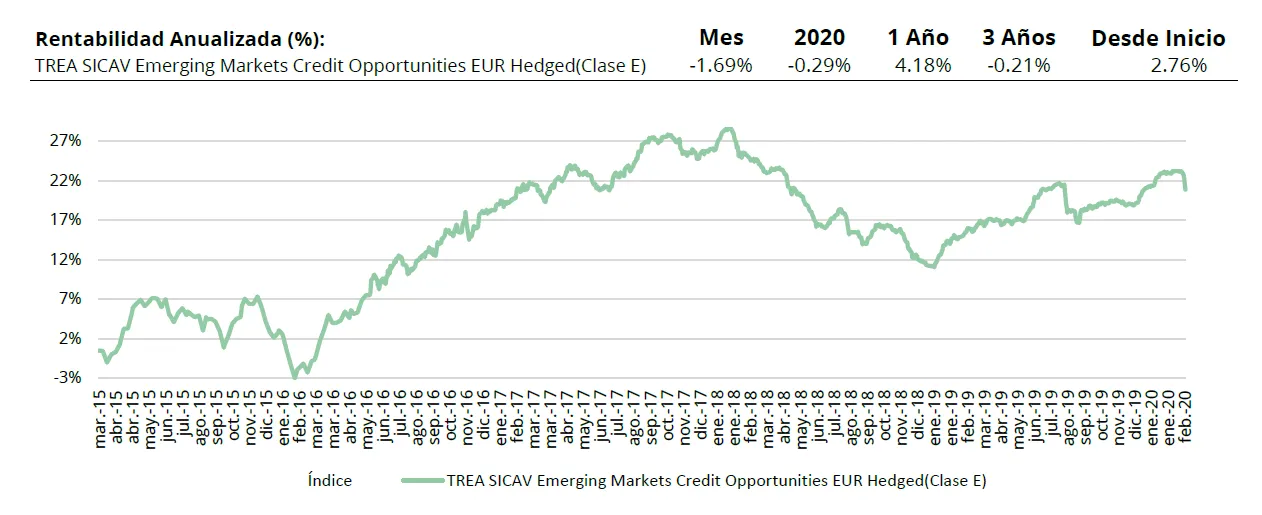

TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

Comentario Mensual – Febrero 2020 – Renta Fija Emergente |

Objetivo de Inversión

El fondo de renta fija emergente tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

El detonante del deterioro de los mercados durante el mes ha sido la extensión del virus Covid-19 fuera de las fronteras chinas. El efecto más importante es de doble ámbito, por un lado, supone una reducción de demanda. Pero el mayor temor es a que se rompan las cadenas de producción en amplios sectores productivos que dependen en mayor o menor medida de suministros de China, pero con el riesgo que una expansión global del virus provoque cierres productivos en otros países reduciendo un crecimiento ya de por si débil a nivel global. Los bancos centrales a nivel global, han anunciado a lo largo de las últimas semanas su voluntad de tomar medidas para impulsar de nuevo el crecimiento y reducir la incertidumbre. En nuestra opinión con niveles de tipos ya bajos a nivel global sólo si van a acompañados de estímulos fiscales pueden suponer un verdadero revulsivo para el crecimiento.

En renta variable las compañías han empezado a reducir sus estimaciones de beneficios para el año comenzándose a cuantificar los efectos del parón de actividad. Estos primeros recortes de beneficios son aproximados ya que, todo depende del tiempo que se tarde en recuperar la normalidad macro. Las ventas han sido generalizadas en todos los sectores destacando las caídas en alimentación (-13,4%, las compañías son las más expuestas al consumo en Asia), petróleo (-11,8%, por la menor actividad global) e industriales (-11%, ante la ralentización del ciclo). Estas ventas de todos los sectores dan una idea de capitulación por parte de los inversores.

La renta fija de gobiernos ha sido el activo que mejor se ha comportado, especialmente los plazos más largos (bonos +20 años EE.UU. +6,45%, Alemania 30 años +3%). Las bajadas de tires en los bonos de gobierno han compensado parte de las caídas en los bonos corporativos que han ampliado los diferenciales a niveles de agosto de 2019 (que son el rango medio desde 2014). Esta ampliación de diferenciales ha provocado caídas (-2,5%) en los bonos de peor rating (high yield) y mientras las compañías con mejor rating acababan el mes sin cambios.

Análisis de rentabilidad (fondo renta fija emergente)

En febrero, el fondo tuvo una rentabilidad ligeramente positiva hasta la última semana, donde el fondo corrigió la mayoría de las ganancias del año para terminar con una rentabilidad cercana a cero después de los dos primeros meses. En esa última semana, a medida que el COVID-19 llegó a Europa y empezaron a haber un número significativo de defunciones en Italia se planteó el posible impacto sobre el crecimiento global y generó un verdadero momento de Riskoff con los índices de renta variable cayendo, los diferenciales ampliándose, el petróleo cayendo y la rentabilidad de los “safe haven” bajando. En este mes, las rentabilidades positivas se han centrado en los bonos de más alta calidad crediticia o que tuvieran más correlación con la rentabilidad de la deuda pública americana como los bonos de los supranacionales africanos, Grupo Bimbo, Petrobras o los bonos del tesoro americano. También algunos bonos cortos o con un cupón alto han mostrado una rentabilidad positiva al caer poco de precio mientras corría el cupón. Por el lado negativo, las tensiones geopolíticas en Siria hicieron que tanto la lira turca como los bonos del país terminaran el mes en un momento de debilidad, así los bonos largos de la compañía Turkcell o los de SISETI cayeron en el último día del mes. Los corporativos turcos junto con algunos nombres relacionados con el petróleo y/o Argentina (Ecuador, Angola, Neuquén, YPF, Tullow o TRAGAS) fueron de los que contribuyeron más negativa a la rentabilidad del mes.

Actividad de cartera

El fondo no acudió a ningún primario en el mes de febrero. Respecto al mercado secundario, el fondo estuvo activo cambiando el riesgo. Por un lado, se vendieron completamente las posiciones en Tullow Oil después de que los resultados de exploración en un pozo de Perú demostraron que no había hidrocarburos junto al hecho de que el CEO de Total descartó la posibilidad de comprar Tullow. Adicionalmente, el fondo deshizo también la totalidad de su posición en Puma Energy, rotó su exposición de Petrobras a Marfrig y compró algunos bonos más defensivos o con valor mientras deshacía parcialmente algunos de los valores que ya no tenían un binomio rentabilidad riesgo tan atractivo. En estos últimos encontramos las compras de Coca Cola, Votorantim, Chile, Sigma, Tower Bersama o el incremento de exposición al tesoro americano y las ventas del bono largo de grupo Bimbo, Ucrania e YPF.

Visita el fondo de renta fija emergente

Visita el fondo de renta fija emergente en Morningstar

Los comentarios están cerrados.