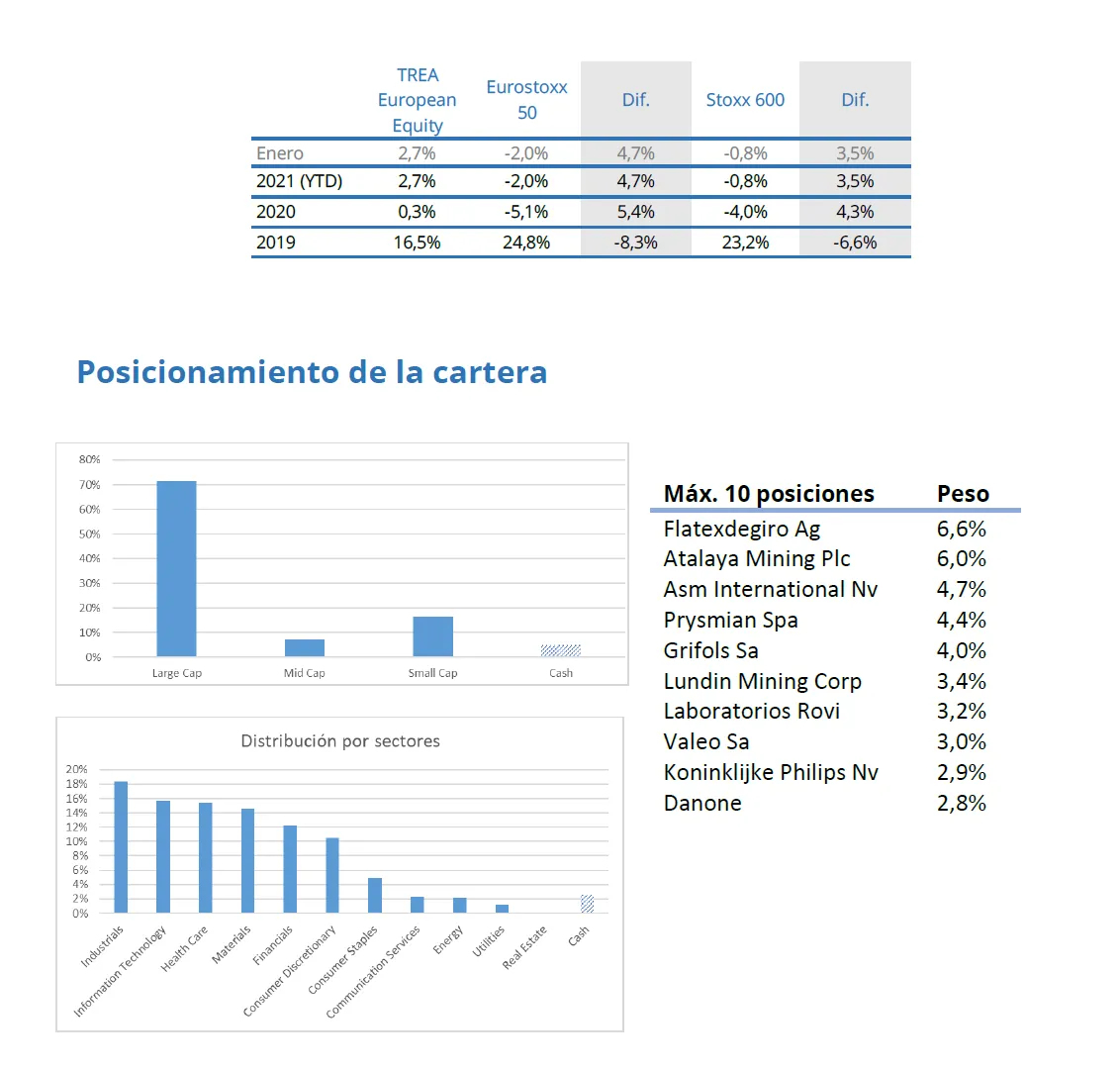

TREA European Equities[1] Enero 2021

Durante el mes el fondo ha logrado una rentabilidad del +2,7% mientras que los índices Euro Stoxx 50 un -2.0% y el Stoxx 600 un -0,8%.

Comentario

Inicio de año, pero continuación del anterior. El tiempo es continuo, aunque la forma de exponer las rentabilidades sea discontinua (año a año), y justamente esta diferencia se ha ejemplarizado este año. Cuando todos celebramos el 2021 como si el coronavirus fuera cosa del año anterior, lo cierto es que hemos continuado igual. Y los mercados no son una excepción.

A corto plazo, hemos continuado con las mismas noticias que mueven las cotizaciones: vaivenes en las entregas de las vacunas, el desconocimiento sobre si serán efectivas frente a las distintas variantes, dudas sobre crecimientos económicos este año o impacto real de la pandemia sobre la economía. Noticias que ahora son unas y mañana serán otras.

A largo plazo, las cotizaciones han continuado de la mano de los beneficios. En el siguiente gráfico podemos ver la relación de las rentabilidades de 2020 con la evolución en ventas. Como dice el buen gestor Steven Wood: “business as usual” (lo de siempre).

Fuente: Steven Wood[1]

Es por ello que nos centramos en estudiar modelos de negocio, para entender ventajas competitivas, estudiar sectores, para entender su crecimiento, y estudiar cuentas anuales, para entender dinámicas económicas. Con un fin: hallar el valor.

Operaciones

Durante el mes hicimos principalmente:

- Compras: SOITEC.

- Incrementos:-.

- Reducciones: –.

- Ventas: Atos, Ceconomy, AB Inbev

Hemos vuelto a tomar posición en Soitec, una pequeña empresa francesa tecnológica líder en la producción de substratos (wafers[2]) de silicio sobre aislante (Silicon on Insulator) de 200-300mm de diámetro y 1mm de ancho. Producto cuyo mercado se espere que doble en 5 años gracias a la digitalización de la industria, automoción e internet de las cosas.

Por su parte hemos vendido Atos, donde nos genera una duda razonable su negocio histórico de servidores. Pensamos que el cambio hacia la nube va a ser más rápido. Ceconomy, después de notificar el cambio accionarial que le permitió aflorar su valoración. Y AB Inbev, después de analizar que le cuesta dar la vuelta a los retornos que tenía antes de realizar la compra de SAB Miller.

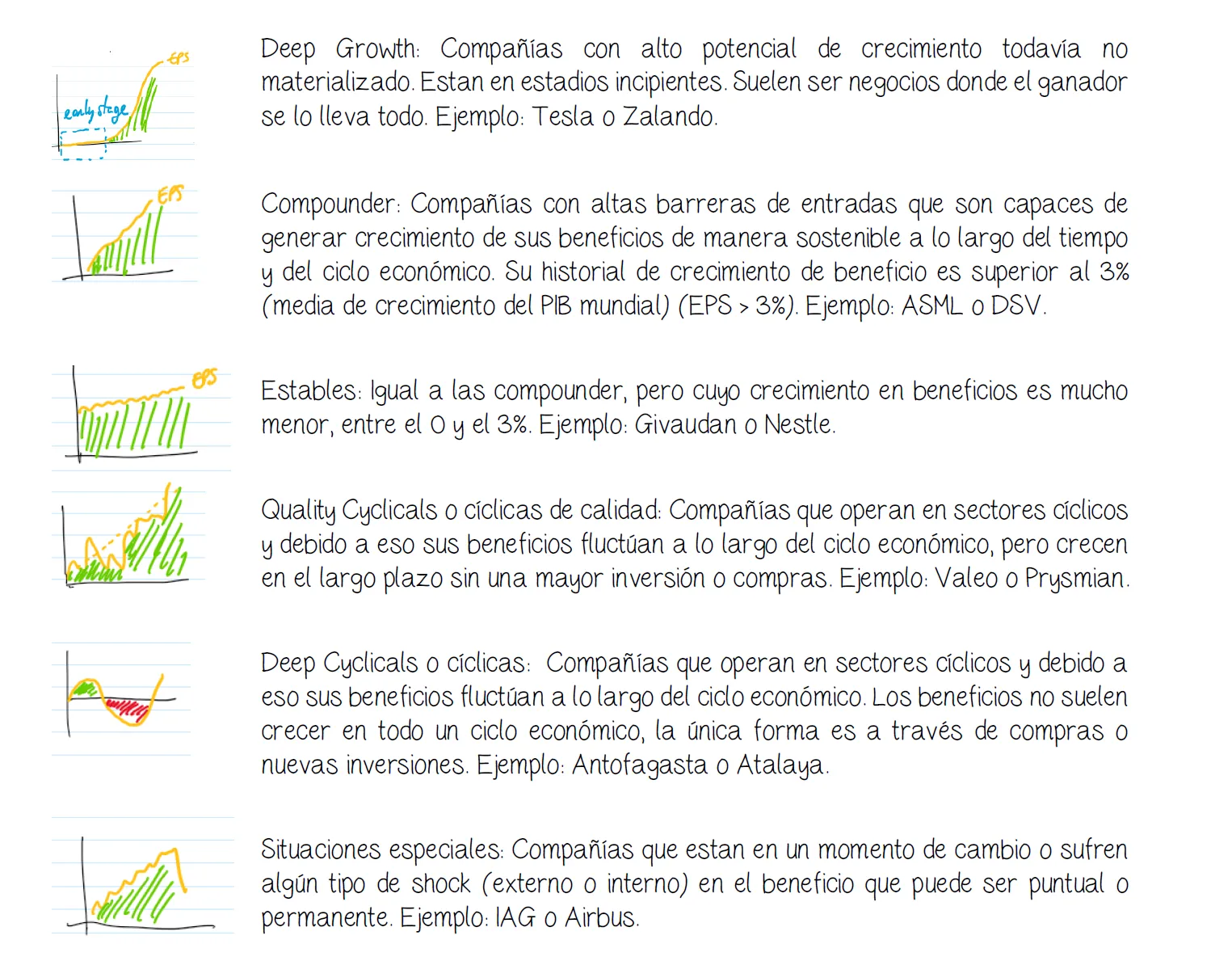

En Profundidad: Clasificación de las empresas

Muchas veces exponemos en esta sección empresas que tenemos en cartera y compartimos nuestra visión del negocio, el análisis y su valoración. Pero muchas veces perdemos el conjunto. Es como si un entrenador de futbol nos hablase de lo bueno que es un jugador u otro, pero no así de la estructura del equipo.

Una de los primeros en hablarnos de ello fue Peter Lynch, con la clasificación de las empresas. Durante todos esos años de gestión lo he ido empleando y modificando hasta llegar a la clasificación actual. En resumen, agrupamos las empresas en base a la evolución de sus negocios y, por tanto, del beneficio (EPS[3]). Así tenemos:

Esta clasificación nos permite, por un lado, conocer los riesgos de cada inversión. Así, en una empresa compounder o estable, lo que nos hemos de centrar es en la capacidad de reinversión que tiene la empresa. Si es capaz de mantener o no esa tasa a futuro. Aquí entran factores como ventaja competitiva, crecimiento del sector y diferenciación del servicio o producto. En una Deep cyclical lo que cobra importancia son los mecanismos de oferta-demanda con el fin de saber el precio del producto o servicio medio en un ciclo económico entero. Aspectos como precios de incentivo, productos substitutivos, barreras de entrada y salida, ciclos de inversión o nivel total de existencias, son en los que nos debemos centrar. Por su parte, una empresa cíclica de calidad o quality cyclical deberemos mirar aspectos de las compounders y de las Deep cyclical.

Y por otro lado, determinar cómo nos va a venir la rentabilidad. Las empresas de corte más cíclico (Deep cyclical y cíclicas de calidad), el incremento de beneficio vendrá principalmente cuando se ajuste la oferta y la demanda. Este ajuste será más virulento, ya que la oferta puede tardar meses o años en igualar a la demanda, pero más impredecible, no sabemos cuándo va a ocurrir. Por su parte, las empresas con una capacidad de reinversión alta (compounders o estables), el crecimiento de beneficio debería ser más continuado ya que vendrá a través de su tasa marginal de reinversión. En este último caso, es cuando decimos que el tiempo va a nuestro favor, ya que, aunque la cotización no refleje la subida de beneficio, éste lo va haciendo poco a poco al mismo ritmo que la reinversión.

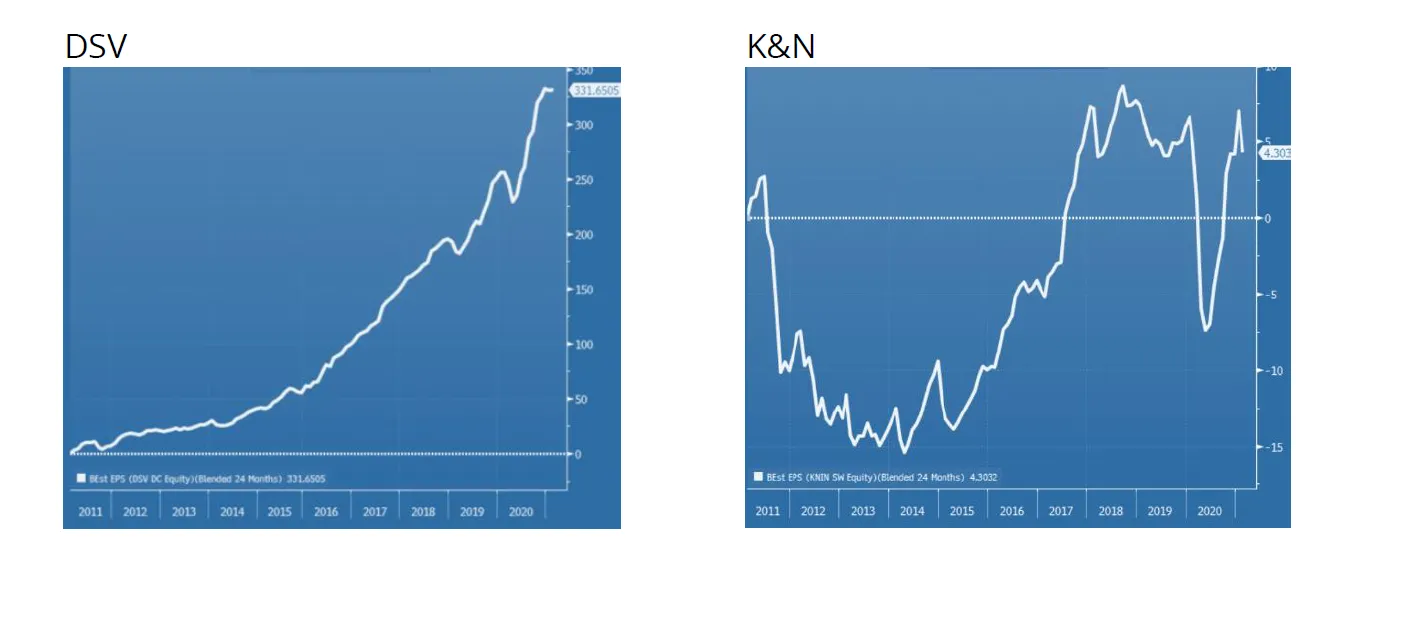

Pero no tan solo nos permite saber comportamiento de la rentabilidad y riesgos, sino determinar si el modelo de negocio que subyace es mejor o peor que la competencia. Un ejemplo lo podemos ver en el sector de freight forwards (o transitarios) donde el crecimiento de los 10 últimos años del beneficio de K&N es distinto del de DSV.

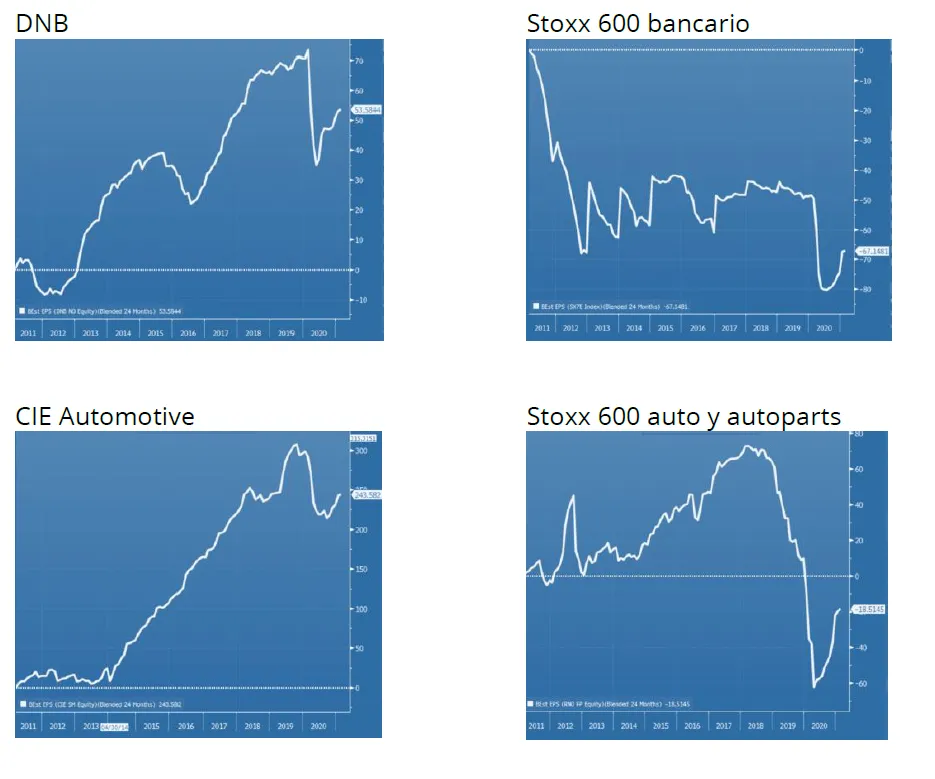

Pero también en bancos (DNB vs sector bancario) o en autos (CIE vs índice).

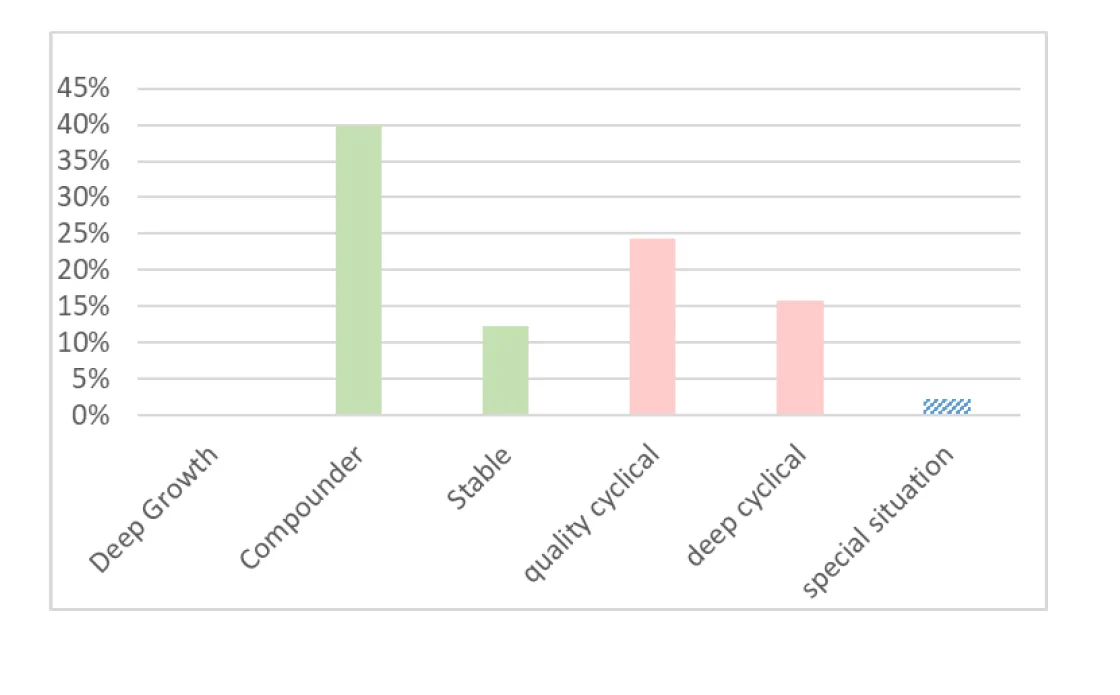

Una clasificación que aplicada a Trea European Equities nos da el siguiente gráfico:

Donde se puede apreciar que la gran mayoría de empresas que tenemos en cartera sus beneficios crecen a medida que pasa el tiempo (compounder, estables y cíclicas de calidad). Donde tenemos el 15% de empresas en Deep cyclical, donde la mitad es Atalaya Mining y Lundin Mining, empresas de cobre cuya demanda no para de crecer. Y no tenemos ninguna en Deep growth dadas la elevada valoración de gran parte de ellas y que en Europa hay muchas menos que en EE.UU.

En resumen, una cartera que pensamos puede comportarse bien tanto en momentos alcistas del mercado, gracias a la parte cíclica de mercado, como en bajistas gracias a la parte compounder.

Y para terminar una pregunta: ¿cómo clasificaríais el Stoxx 600?

“Toda inversión inteligente es value investing- obtén más de lo que pagas. Uno debe valorar el negocio para poder valorar la acción.” Charlie Munger.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.

[0] Trea European Equities (LU1028505649) es un fondo de derecho luxemburgués, UCITS, con liquidez diaria y traspasable fiscalmente en España al tener más de 500 inversores. Se puede contratar directamente en la web de Trea o en plataformas como Allfunds, Inversis o Fundsettle.

[1] https://cutt.ly/xkmiGLQ

[2] Parecido al tamaño de un disco de vinilo pero hecho de silicio.

[3] EPS: Earning Per Share o BPA: Beneficio Por Acción.

DESCARGAR PDF Trea European Equity – 2021 01

Visita el fondo en Morningstar