Comentario Trimestral Trea Fixed Income Opportunities

Mercados de Renta Fija

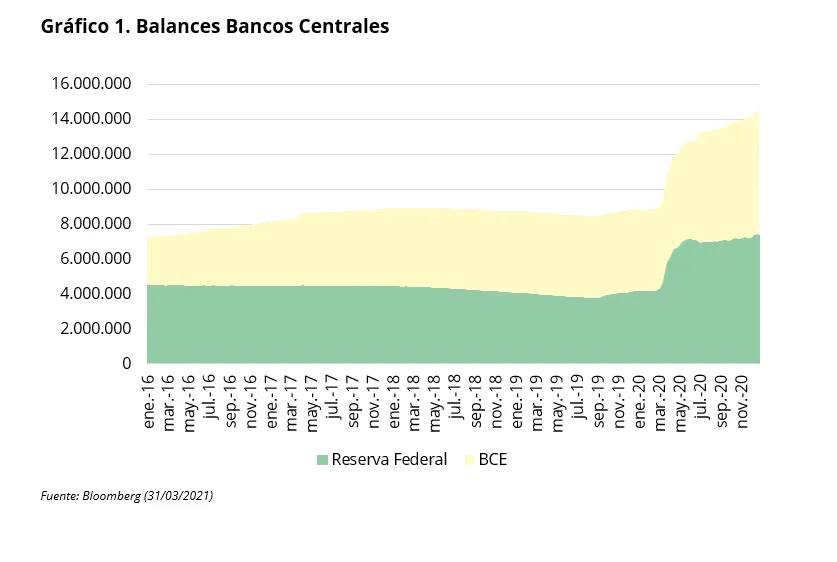

Durante el año 2020, asistimos a una intervención sin precedentes de los mercados por parte de los principales Bancos Centrales del mundo, con el propósito de estimular la recuperación económica después del impacto negativo sufrido por la pandemia del Covid-19. Los bancos centrales bajaron los tipos de interés a cero, (cuando había margen para ello como en el caso de la Reserva Federal), e inundaron de liquidez los mercados a través de intervenciones directas mediante compras de activos financieros. El BCE creó un programa especialmente para combatir los efectos de la pandemia, el PEPP, dotado de 750 billones de euros, además de las subastas de liquidez (TLTRO).

A la política monetaria acomodaticia aplicada por los Bancos Centrales, se sumó una política fiscal expansiva por parte de los gobiernos para ayudar a empresas y ciudadanos. Estos planes de estímulo fiscal han sido especialmente importantes en Estados Unidos, para contribuir a que se acelere en mayor medida la recuperación económica.

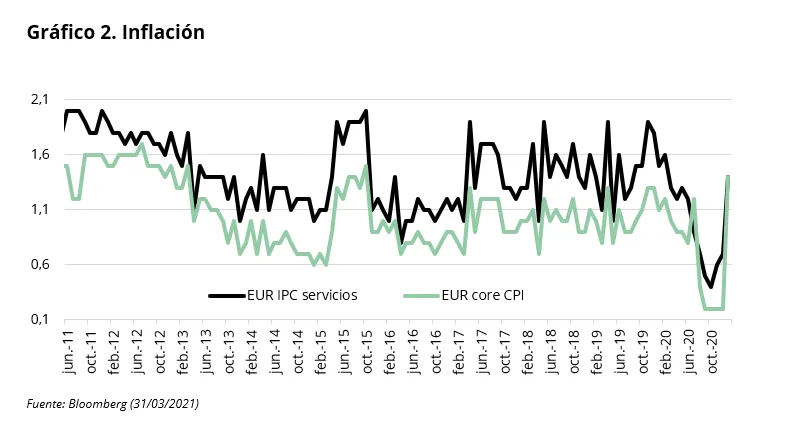

El Banco Central Europeo sigue con su objetivo de conseguir una inflación sostenida y cercana al 2%. Consideramos que conseguir dicho objetivo va a llevar tiempo y por lo tanto los tipos de interés van a mantenerse en terreno negativo durante un largo periodo. También creemos que para el BCE no va a ser nada sencillo abandonar ni sus programas de compra de activos financieros, ni las subastas de liquidez.

El aumento de inflación parece no preocupar, a pesar de que en los próximos meses pueda haber algunas lecturas muy positivas de este dato. Las subidas de inflación que vamos a ver se deben principalmente al efecto de la comparativa con el año anterior y, no suponen el inicio de una espiral inflacionista. Pensamos que hasta que no haya una recuperación del empleo, se tratará de repuntes puntuales de la inflación nominal.

Por su parte, creemos que va a haber una especial vigilancia por parte de los bancos centrales en los movimientos tanto de deuda pública como de diferenciales de crédito, por lo que se van a mantener en rango. Se pueden producir algunos movimientos de ampliación de dichos diferenciales, que deberían aprovecharse.

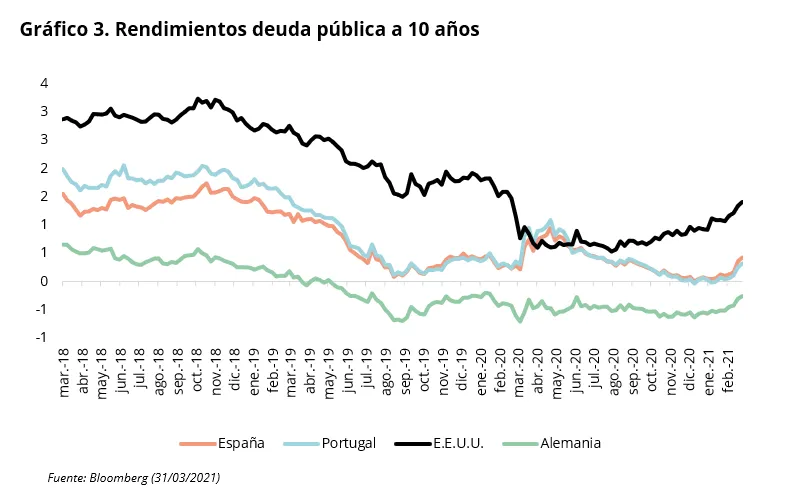

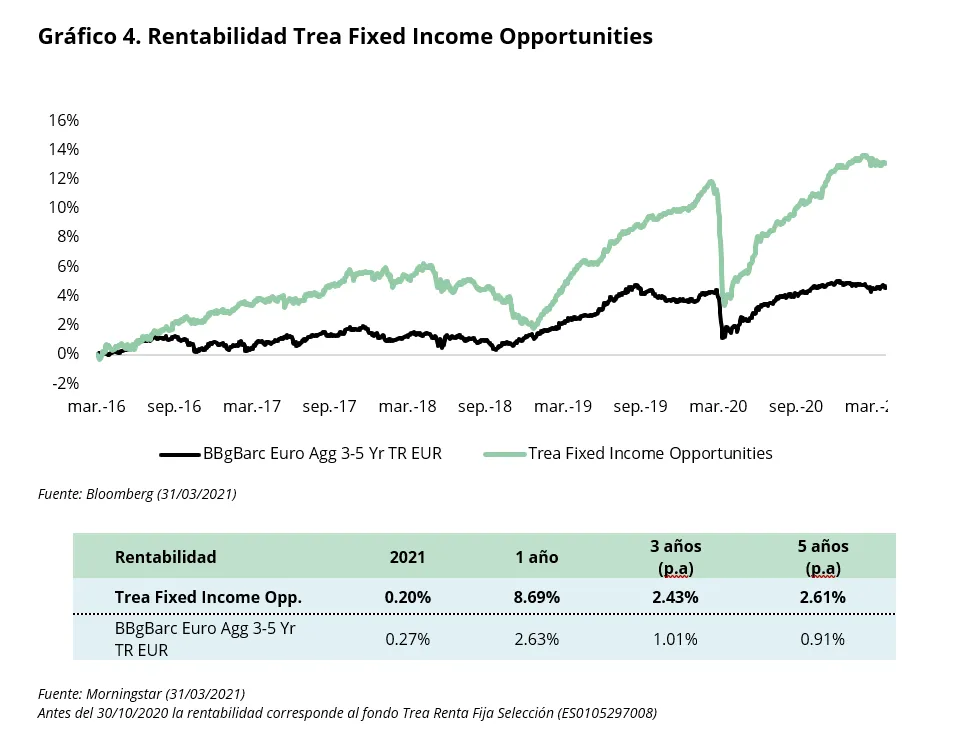

Durante el primer trimestre del año 2021 hemos observado un repunte en las rentabilidades de la deuda pública a largo plazo debido al temor a la inflación. Es por ello que el bono norteamericano a 10 años está cerca de 1,7% y el español en 0,34% (subiendo desde el 0% de finales del año pasado).

En cuanto al crédito, pensamos que la deuda del sector financiero seguirá teniendo un buen comportamiento tanto a nivel senior como subordinado. En cuanto a los ratings, una vez pasado el peor momento de la crisis, estamos asistiendo a mejoras en la calificación crediticia de ciertos emisores. El acceso al mercado para obtener financiación a costes muy bajos está permitiendo a las empresas mejorar sus cuentas y seguir creciendo.

Seguimos viendo valor en la renta fija. La corrección del mercado puede abrir una puerta de entrada interesante a niveles de valoración algo más bajos. Consideramos que cada vez es más importante el análisis de expertos para poder diferenciar correctamente entre empresas con capacidad de devolver los créditos y empresas “zombies”, aquellas que sin las políticas monetarias acomodaticias actuales tendrían dificultades para devolver los créditos.

Trea Fixed Income Opportunities

Esperamos una fuerte recuperación económica en EE. UU durante el año 2021, gracias a la vacunación masiva de la población y los estímulos fiscales que está introduciendo el gobierno. Esta hace prever un incremento de la inflación y la posibilidad de que la política monetaria de la Reserva Federal Americana acelere su “normalización”, es decir inicie la subida de tipos de interés antes de lo previsto. Esta mejora del panorama macroeconómico, ha provocado el repunte de las rentabilidades en los tramos largos de las curvas, lideradas por el movimiento en la norteamericana.

A pesar de que el fondo sólo tiene un 11% invertido en deuda pública, este activo ha restado 39 p.b a la rentabilidad durante el trimestre. Sin embargo, el excelente comportamiento del crédito corporativo y financiero han compensado con creces la mala evolución de esta aportando 99 p.b.

Dentro del crédito corporativo, el activo que más ha contribuido a la rentabilidad ha sido los bonos subordinados, especialmente el bono Cajamar 2027 (18 p.b) y el de CNP perpetuo (10 p.b), junto con los bonos de empresas en países emergentes como Bulgarian Energy a 2025 (8 p.b), SILKNET 2024 (5 p.b) y el primario de AMAGGI 28 (5 p.b).

Algunos bonos que considerabamos infravalorados como TVO 2026 y Mercialys 2027 han normalizado sus valoraciones, y han tenido un muy buen comportamiento aportando 4 p.b y 3 p.b respectivamente.

Durante el primer trimestre hemos aumentado la duración a 3,7 años, con la compra de bonos de mayor duración: deuda pública norteamericana a 2030, Cellnex 2030 y Nokia 2028 entre otros.

En el mercado primario, compramos bonos como Telecom Italia 2029, Iliad 2028, Madrid 2031, Bper Banca 2027 y Securitas 2028.

Hemos reducido ligeramente la exposición a high yield del 33,5% al 32,5%, debido a la venta de algunos bonos a corto plazo que habían alcanzado rentabilidades muy bajas. Hemos reducido la exposición a países emergentes al 22% con la venta de Mexico 2027 y la amortización anticipada de TGB 2022.

En cuanto a la exposición en deuda subordinada, se mantiene la exposición alrededor del 20%. Hemos aprovechado la revalorización del dólar para reducir su exposición del 5,3% al 4,5%.

Visita el fondo

Visita el fondo en Morningstar

Renta fija

Los comentarios están cerrados.