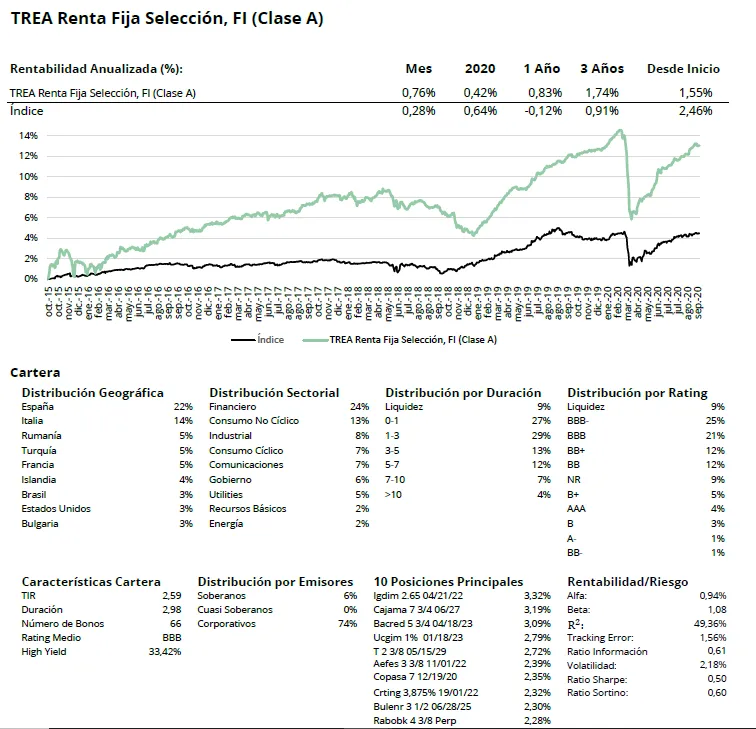

TREA Renta Fija Selección, FI (Clase A)

Comentario Mensual – Septiembre 2020

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

El último mes del trimestre mantuvo la tendencia positiva en las manufacturas y cierto estancamiento en la demanda interna. La recuperación manufacturera ha venido apoyada en unos alentadores datos de mejoras de pedidos con incremento en las expectativas para las exportaciones. La mejora está sobretodo concentrada en Alemania, más expuesta a comercio internacional, que compensan los malos datos en otras economías europeas. La reapertura del sector servicios ha beneficiado la creación de empleo, pero la expectativa es que siga contrayéndose en los próximos meses a tenor de las encuestas publicadas en las que las empresas se van a centrar más en la reducción de costes en la última parte del año. La mejora macro centrada en las manufacturas ha sido la tónica a nivel global si bien es la economía en la zona Euro la que todavía da mayores muestras de debilidad. A nivel de mercados, los anuncios por parte de los bancos centrales de mantener los estímulos esperando a incrementarlos, sólo si las dudas sobre la recuperación empiezan a materializarse, han servido de detonante para una toma de beneficios en los sectores que más habían subido en los meses anteriores.

Análisis de rentabilidad

En el mes de septiembre hemos sufrido el risk-off de los mercados por el temor a una segunda ola del Covid que puede provocar una recuperación económica más lenta de lo previsto inicialmente. El tema de las elecciones en EE.UU el próximo mes de noviembre tampoco añade calma a los mercados.

La deuda soberana ha actuado de refugio y hemos visto que las rentabilidades en todos los plazos de las curvas europeas descendían especialmente en los plazos largos produciendo aplanamientos de la curva en el tramo 2-10 años, después del empinamiento observado en agosto.

El movimiento ha sido de cierta magnitud, teniendo en cuenta los niveles tan bajos en los que estamos. La deuda soberana que se ha comportado mejor ha sido la italiana, con el 10 años estrechando 23pb desde el 1,09% al 0,87%. Se ha reducido también la prima de riesgo de los países periféricos respecto a Alemania. En Estados Unidos el movimiento ha sido mucho más suave, el bono norteamericano a 10 años solo se ha movido 2pb desde el 0,7% al 0,68%. Las medidas fiscales adicionales pendientes de aprobación en Estados Unidos podrían hacer repuntar la pendiente de la curva y por eso razón vemos que el Treasury a 10 años parece que se resiste a reducir la yield.

En el mercado de crédito se ha notado el risk off con la ampliación de diferenciales en todos los tipos de activos. Lo han hecho especialmente mal los financieros, con el índice de senior pasando de 61 a 78 y el de subordinados de 129 a 153 debido a la investigación de posible blanqueo en los grandes bancos. En los bonos financieros españoles el movimiento se ha notado mucho menos debido a la fusión de Bankia y Caixabank y todos los rumores de más consolidación en el sector. El dólar se ha recuperado un 1,8% después de tocar mínimos en agosto.En cuanto a la cartera, lo que ha aportado más rentabilidad ha sigo el bono de CAJAMAR 7.75% que ha añadido 29 pb a la rentabilidad, seguido del bono de gobierno US 2029 que ha aportado 6pb, y algunos bonos emergentes como GENEL 22 y SILKNET 24 con 5pb cada una. En sentido negativo nos ha restado RABOBANK 4.375% 3pb, GENEL 25 2pb y WEPA 27 otros 2pb.

Actividad de cartera

Durante el mes de septiembre hemos acudido a varias emisiones en mercado primario: ORANO 2028, CPI Property hibrido, Bevco 2027, Arcos Dorados 2027 (la franquicia de McDonalds en Latinoamerica), Mexico 2027 y El Corte Ingles 2024. Alguno de esos primarios lo hemos vendido durante el mes (Orano 28). Además, hemos vendido varios bonos en los que ya no veíamos más recorrido y ofrecían una rentabilidad muy baja (UBI 22, NOS 22, FCA Bank 21).

VISITA EL FONDO

VISTA EL FONDO EN MORNINGSTAR