| TREA Renta Fija Selección, FI (Clase A) |

| Comentario Mensual – Junio 2020 |

Objetivo de Inversión

Tiene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

La paulatina apertura de las economías ha seguido arrojando mejoras en las encuestas de actividad. Esta mejora de las expectativas evidencia que se ha puesto un suelo al deterioro macro durante el mes de mayo, pero a la vez reflejan que la mejora de actividad va a ser a ritmos muy desiguales, frente a la contracción que ha sido generalizada, y desde niveles más bajos de lo esperado. Del lado positivo, las manufacturas siguen siendo las que mejor están recuperando y la demanda interna está empezando a recuperar (probablemente por demanda insatisfecha desde hace tres meses), del lado negativo todavía no se ve una mejora del comercio internacional y se sigue destruyendo empleo, especialmente en Europa (la excepción ha sido EE.UU. dónde se ha creado en cuanto se han relajado las medidas de confinamiento).

Durante el mes los bancos centrales han seguido anunciando medidas de estímulos monetarios. Las medidas monetarias siguen orientadas a dotar de liquidez a las economías evitando cierres de capacidad y los bancos centrales han enfatizado que no se van a quitar en los próximos meses. Conforme las economías vayan recuperando la normalidad, los estímulos creemos que van a ir más orientados hacia la demanda, tratando de impulsar la demanda interna en la segunda parte del año por eso todos los organismos internacionales condicionan la recuperación a un aumento de la movilidad no sólo nacional sino global si eso no se produce la recuperación será más lenta de lo esperado.

Los activos de riesgo han seguido la tónica alcista iniciada en el trimestre destacando el buen comportamiento de Europa frente al resto del mundo (un paquete de reconstrucción para 2021 que supondría 10% del PIB de la UE ha sido el detonante). Una mejora en las expectativas macro para los siguientes trimestres ha apoyado por los sectores que se habían quedado atrás en el trimestre (bancos y pequeñas compañías). Durante las próximas semanas los anuncios de nuevos estímulos servirán para poder valorar el ritmo de la recuperación.

Análisis de rentabilidad

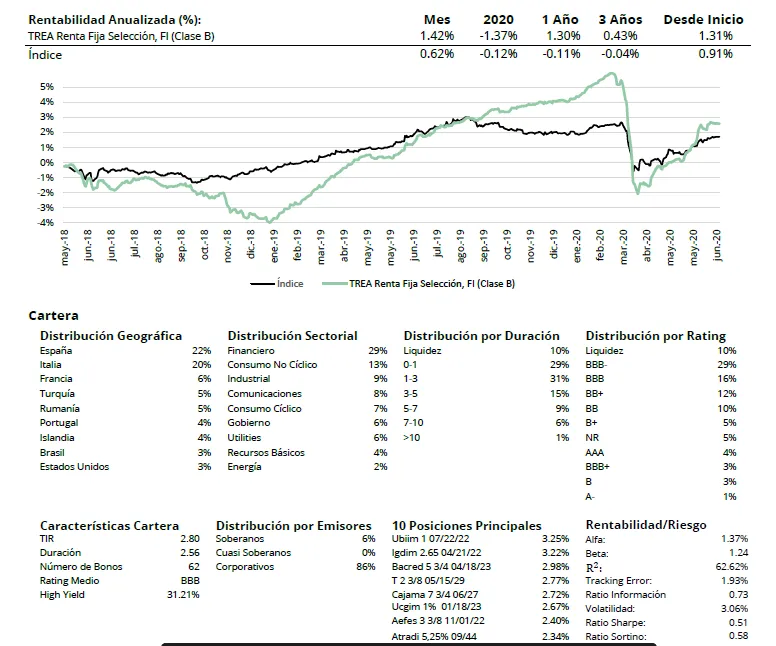

La deuda pública de los países core (EE.UU, Alemania, Japón…) apenas se ha movido durante este mes, manteniéndose el Treasury a 10 años en 0,66%, el alemán en -0,45% y el japonés en el 0,02%. En los países periféricos hemos tenido reducciones de rentabilidades en el largo plazo; el bono español a 10 años ha estrechado 10pb pasando del 0,56% al 0,46%, el portugués a 10 años ha bajado 3pb del 0,50% al 0,47% y el movimiento más importante ha sido en Italia donde el bono a 10 años se ha reducido 22pb desde el 1,48% al 1,26%. Esta reducción de primas de riesgo (España pasa de 101 a 92pb respecto a Alemania, Portugal se reduce a 93pb e Italia de 192 a 171pb) se ha debido en parte a la buena marcha de las conversaciones sobre el fondo de recuperación europeo de 750.000 millones de euros.

En el mercado de crédito ha continuado la compresión de spreads. El movimiento tan fuerte producido en los índices Itraxx en el mes de mayo se ha ralentizado un poco durante el mes de junio (aunque ha seguido estrechando hasta los 382pb el índice Crossover, 66pb el main y 79pn el financiero senior) pero el mercado de bonos contado ha empezado a seguir el movimiento de los índices (había una cierta divergencia) y lo hemos notado con fuerza en los bonos que teníamos en el fondo.

En cuanto al performance de la cartera, lo que ha aportado más al fondo ha sido el bono de CAJAMAR 7.75 que ha añadido 19pb en el mes, después los dos bonos que tenemos de NE Property, el de 26 y el del 24 que han sumado entre los dos 15 pb, y luego casi todos los bonos del fondo que han subido durante el mes. Por el otro lado mencionar que un bono de emergentes, Marfrid 25 ha restado 3 pb al fondo, el Treasury 2029 2pb y el Corte Ingles 24 otros 2pb.

Actividad de cartera

En el mes de junio hemos acudido a varios primarios que han salido al mercado con prima respecto al secundario: el bono hibrido de Repsol 3,75%, el hibrido de BP 3,25%, el senior preferred de Sabadell a 3 años y el Fiat 2028. Además de eso hemos vendido el bono de Qpark 27, el AIB 23 y Banca Farmafactoring subordinado 27 que habíamos comprado durante la caída. El bono de TVO 26 lo compramos y vendimos durante el mes aprovechando la recuperación. Hemos aumentado ligeramente la duración hasta 2,97 años. El porcentaje de high yield ha subido un punto hasta 39%, lo mismo que el porcentaje de subordinados que también lo hemos subido al 14,4%. La exposición a emergentes se mantiene igual en el 22%.

Visita el fondo

Visita el fondo en morningstar