| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Abril 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

La reducción de contagios de la pandemia a nivel global, ha empujado a los gobiernos a iniciar el proceso de normalización de las economías (China es la más adelantada), quedan por ver los efectos que el parón macro ha tenido en la economía real. Hasta el momento los datos del primer trimestre (España -4,1%, Eurozona -2,8% comparando año contra año y EE.UU. -4,8% anualizando lo ocurrido en el primer trimestre) muestran una contracción que tiene en cuenta sólo un mes de actividad congelada, lo que muestra que la debilidad es mayor de lo que se esperaba. El nadir de la contracción lo veremos durante este trimestre y con los datos de actividad mejorando es de esperar que lo peor en la economía real (en cuanto a contracción) haya sido el mes de Abril. Ante la debilidad macro las actuaciones en política monetaria a nivel global han estado a la altura de momentos extraordinarios. Estas acciones han permitido una fuerte recuperación en el mes de los activos de riesgo lideradas por las mejoras en los diferenciales de crédito a nivel global. El riesgo es que las mejoras de la liquidez para las empresas (préstamos con avales del Estado) no implican una mejora de su solvencia (hay sectores que inevitablemente van a tener que cambiar profundamente). Las mejoras en países desarrollados, tanto equity como crédito, no se ha reflejado en emergentes donde la necesidad de financiación exterior y la exposición a materias primas han supuesto devaluaciones de sus divisas a pesar de las líneas de swaps abiertas por la Reseva Federal.

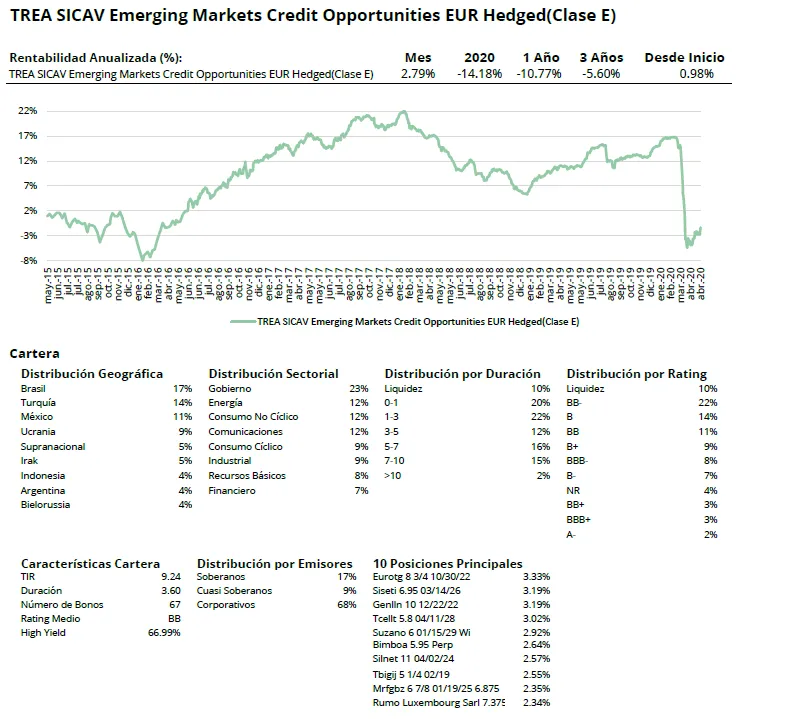

Análisis de rentabilidad

El Fondo tuvo una buena rentabilidad en abril, propiciada por el buen comportamiento de bonos relacionados con el petróleo, así como de compañías mexicanas, ucranianas y turcas. Por sectores, los productores de petróleo, tanto países como compañías y los bonos de telecomunicaciones arrojaron rendimientos superiores a la media. El productor de petróleo kurdo E&P Genel, Turkcell de Turquía junto con algunos corporativos ucranianos como MHP terminaron como algunos de los mayores contribuyentes.

El mayor detractor de rentabilidad del fondo estuvo relacionado con nuestra exposición a Argentina, en particular la posición de la Provincia de Neuquén.

Neuquén es la provincia más grande productora de petróleo y gas de Argentina, y este bono está asegurado por los ingresos petroleros generados por varios productores corporativos. Los royalties petroleros no pasan por las arcas del Tesoro provincial, sino que se pagan directamente a un trust. Sin embargo, con el Gobierno argentino involucrado en una difícil negociación para reestructurar su propia deuda, agravada por una situación macroeconómica complicada en el país, llevó a la incertidumbre de los inversores sobre el pago del primer pago de amortización de capital de este bono en mayo. También experimentamos un rendimiento significativamente inferior por parte de una empresa financiera no bancaria mexicana, Financiera Independencia. En este caso, vimos fuertes ventas cuando el mercado comenzó a temer el impacto de la crisis de Covid-19 en los NPL de la empresa y sus fuentes de financiamiento.

Actividad de cartera

Dadas las valoraciones atractivas que se pueden encontrar en el mercado, el fondo continuó comprando crédito corporativo High Yield mientras vendía bonos de mayor calidad o plazos más cortos. La posición estratégica durante todo el mes fue que la situación macro global justificaba un aumento en el nivel de riesgo general del Fondo, al tiempo que mejoraba la liquidez de la cartera. En consecuencia, vendimos crédito de grado de inversión (bancos supranacionales africanos, Chile Sovereign o OCP) y añadimos a la exposición en soberanos africanos productores de petróleo (Angola y Ghana) y soberanos de Europa del Este como Turquía y Ucrania. También agregamos algo de exposición brasileña (Marfrig y Minerva, junto con Petrobras). Finalmente, también vimos una oportunidad estratégica en México, ya que aumentamos nuestra exposición al extremo largo de la curva de Pemex. El crédito tuvo su calificación rebajada por debajo del grado de inversión el mes pasado, lo que desencadenó una venta masiva agresiva en medio de una dinámica de mercado muy ilíquida que llevó los precios a los mínimos de marzo. Nuestra opinión es que estos precios deprimidos, particularmente con la convexidad que brinda la duración adicional a niveles bajos de precios en dólares, ofrecen un perfil de rentabilidad/riesgo muy atractivo. Una recuperación en los precios del petróleo y el posible apoyo gubernamental directo o indirecto compensan con creces el deterioro de las métricas crediticias de la compañía.

Visita el fondo Emerging Markets Credit Opportunities

Visita el fondo Emerging Markets Credit Opportunities en Morningstar