| TREA Iberia Equity, FI (Clase A) |

| Comentario Mensual – Abril 2020 |

Objetivo de Inversión

Trea Iberia Equity es un fondo de renta variable española gestionado de forma activa en la selección de empresas. El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Ibex35) y sin tener en cuenta el peso que éstas tengan en los índices. El fondo busca invertir en ideas de convicción utilizando la comprensión del entorno macroeconómico como base, el análisis fundamental y el contacto directo de las empresas analizadas. Se podrá invertir hasta un 20% de la cartera del fondo en otros países OCDE (fundamentalmente Portugal).

Visión de Mercado

La reducción de contagios de la pandemia a nivel global, ha empujado a los gobiernos a iniciar el proceso de normalización de las economías (China es la más adelantada), quedan por ver los efectos que el parón macro ha tenido en la economía real. Hasta el momento los datos del primer trimestre (España -4,1%, Eurozona -2,8% comparando año contra año y EE.UU. -4,8% anualizando lo ocurrido en el primer trimestre) muestran una contracción que tiene en cuenta sólo un mes de actividad congelada, lo que muestra que la debilidad es mayor de lo que se esperaba. El nadir de la contracción lo veremos durante este trimestre y con los datos de actividad mejorando es de esperar que lo peor en la economía real (en cuanto a contracción) haya sido el mes de Abril. Ante la debilidad macro las actuaciones en política monetaria a nivel global han estado a la altura de momentos extraordinarios. Estas acciones han permitido una fuerte recuperación en el mes de los activos de riesgo lideradas por las mejoras en los diferenciales de crédito a nivel global. El riesgo es que las mejoras de la liquidez para las empresas (préstamos con avales del Estado) no implican una mejora de su solvencia (hay sectores que inevitablemente van a tener que cambiar profundamente). Las mejoras en países desarrollados, tanto equity como crédito, no se ha reflejado en emergentes donde la necesidad de financiación exterior y la exposición a materias primas han supuesto devaluaciones de sus divisas a pesar de las líneas de swaps abiertas por la Reseva Federal.

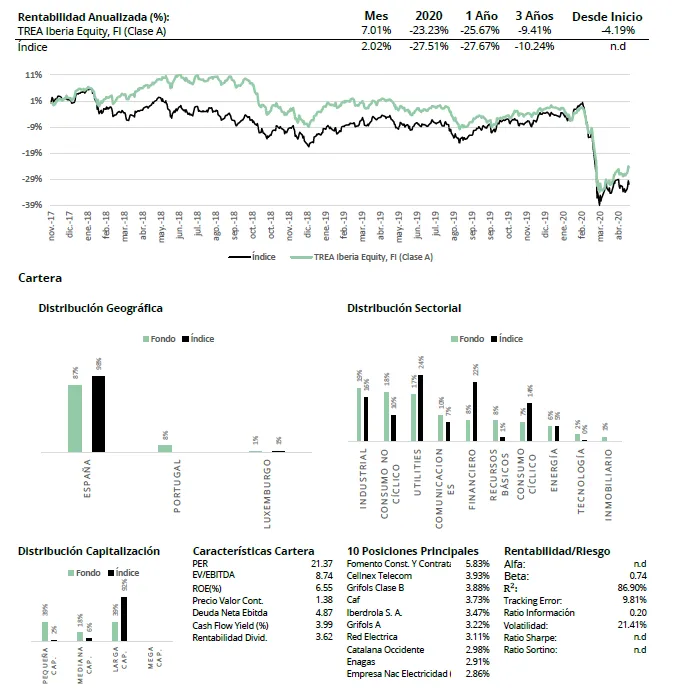

Análisis de rentabilidad

El mes de abril ha venido marcado por una elevada volatilidad con un inicio de mes muy positivo ante las noticias que se iban conociendo sobre que la pandemia del Covid-19 mostraba síntomas de comenzar a estar algo más controlada en países como Italia y España o la ciudad de Nueva York, epicentros actuales de la misma.

El shock en el precio del petróleo debido al fuerte desajuste entre oferta y demanda (según las previsiones de la AIE, la demanda mundial de crudo habría caído en abril a su nivel más bajo en 25 años) unido a las negativas previsiones de varios organismos como el FMI o la agencia de calificación S&P sobre la caída de las economías europeas provocaron fuertes bajadas en los mercados a mediados de mes. Finalmente, los índices rebotaron con fuerza ante el anuncio por parte de la estadounidense Gilead de que su fármaco Remdesivir había alcanzado resultados positivos para el tratamiento del Covid-19 y ante los comunicados sobre los planes de desconfinamiento y de retoma de la actividad económica por parte de varios países europeos. Todo esto tuvo un efecto más positivo que negativo en el mes, dejando de lado los datos macroeconómicos que se están empezando a publicar donde se empieza a ver el efecto real negativo que el virus está teniendo en las economías. Y es que, los inversores están dispuestos a celebrar cualquier noticia que apunte a que el periodo de hibernación de las economías puede estar cercano a acabar. El Ibex 35 subió un +2.02% impulsado en general por todos los sectores, sobre todo los cíclicos, salvo el sector bancario e Inditex que registraron un comportamiento negativo. El fondo subió un+7% gracias al buen comportamiento de todos los sectores, destacando el industrial (FCC, Sacyr, CAF, Logista), eléctrico (Solarpack, Solaria, Enagás), materiales (Altri, Iberpapel, ArcelorMittal), salud (Rovi, Faes Farma, Pharmamar) y algunos valores como Cie Automotive, Dominion, Cellnex, Mas Móvil, Renta Corporación y Liberbank. La nula exposición a bancos (salvo Liberbank) evitó que el fondo sufriera la caída del sector.

Actividad de cartera

Por el lado de las compras, se ha incrementado el peso en Cie Automotive, Inditex, Applus, Acerinox, Altri, ArcelorMittal y Enagás. Se han incorporado nuevas ideas en cartera como Ebro Food, ACS, Merlin, Endesa y Naturgy. Por el lado de las ventas, se ha reducido exposición en Repsol, Catalana Occidente e IAG y se han eliminado las posiciones en BBVA, Santander, Acciona y Solaria.