Impacto en la Macroeconomía

Hace un año la economía mundial sufría un shock no visto anteriormente. La aparición del Covid-19 obligó a los gobiernos a restringir todas las actividades no esenciales para intentar frenar los contagios. Estas medidas provocaron una reducción tanto en la demanda como en la oferta.

La economía quedó prácticamente paralizada durante esos meses, la población fue aislada para evitar la propagación del virus, y por lo tanto redujeron su demanda tanto en bienes como en servicios. Por otro lado, gran parte de la población que estaba confinada en sus casas no acudió a sus respectivos puestos de trabajo por lo que la producción se redujo notablemente afectando así a la oferta en un mundo globalizado. Poco a poco los distintos países fueron recuperando la nueva normalidad y la actividad económica, pese a no llegar a niveles anteriores a la pandemia. La recuperación fue desigual en los distintos países y sectores.

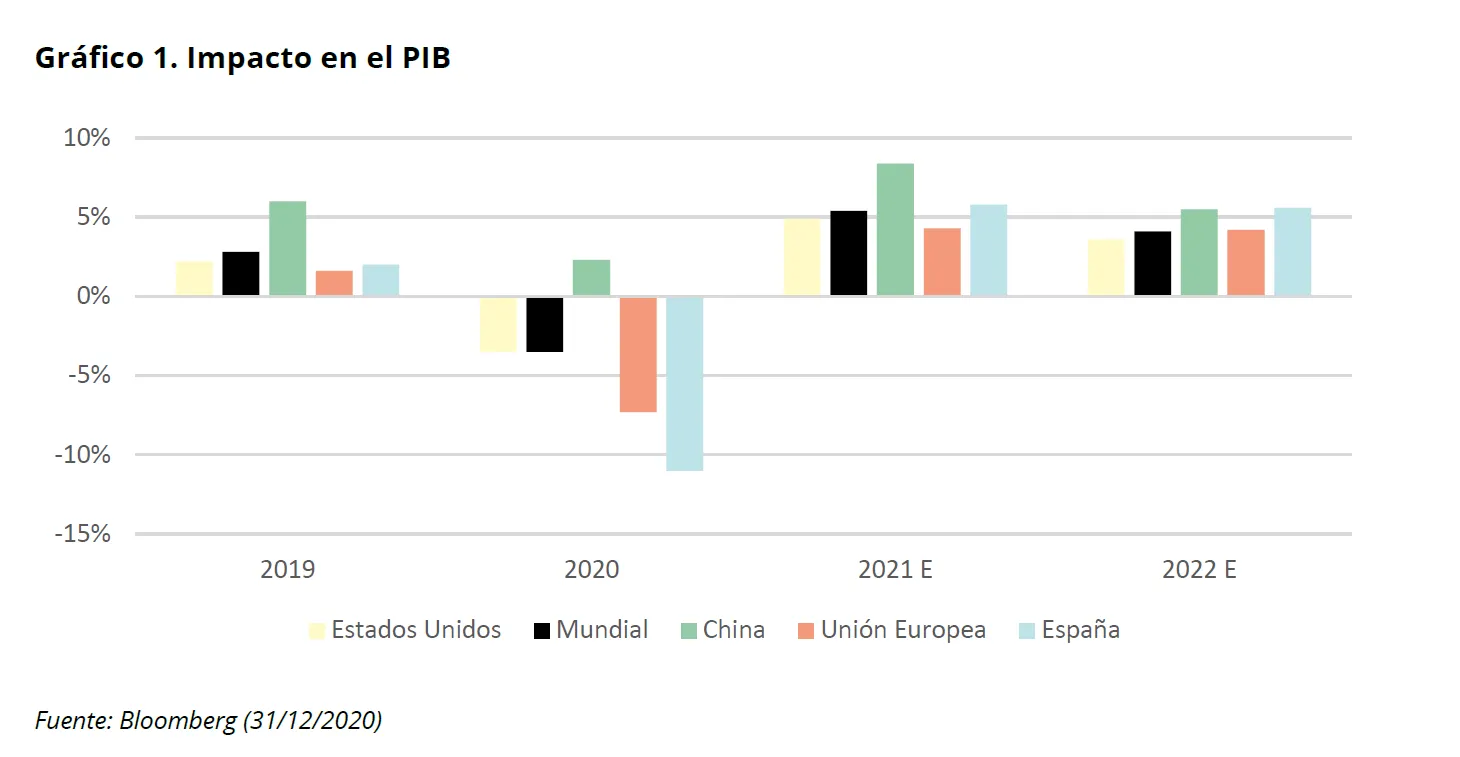

A continuación (Gráfico 1) vemos como países más dependientes del sector servicios, como por ejemplo España, sufrieron una mayor caída en el PIB y se espera una recuperación más lenta. En el lado contrario, vemos países como China que dependen más de sectores industriales y de las manufacturas. En este caso la caída fue menor e incluso en el caso de China logró un crecimiento positivo del PIB durante el año 2020.

Durante la pandemia muchos expertos apuntaron diferentes escenarios de recuperaciones en forma de letras como “V”, “W” o “U”. Lo cierto es que después de un año hemos podido observar como en el sector de manufacturas la recuperación ha sido relativamente rápida, mientras que el sector servicios todavía no se ha recuperado y previsiblemente no lo haga del todo hasta que no desaparezcan por completo las restricciones de actividad y movilidad, impuestas por los gobiernos para la contención de la propagación del virus.

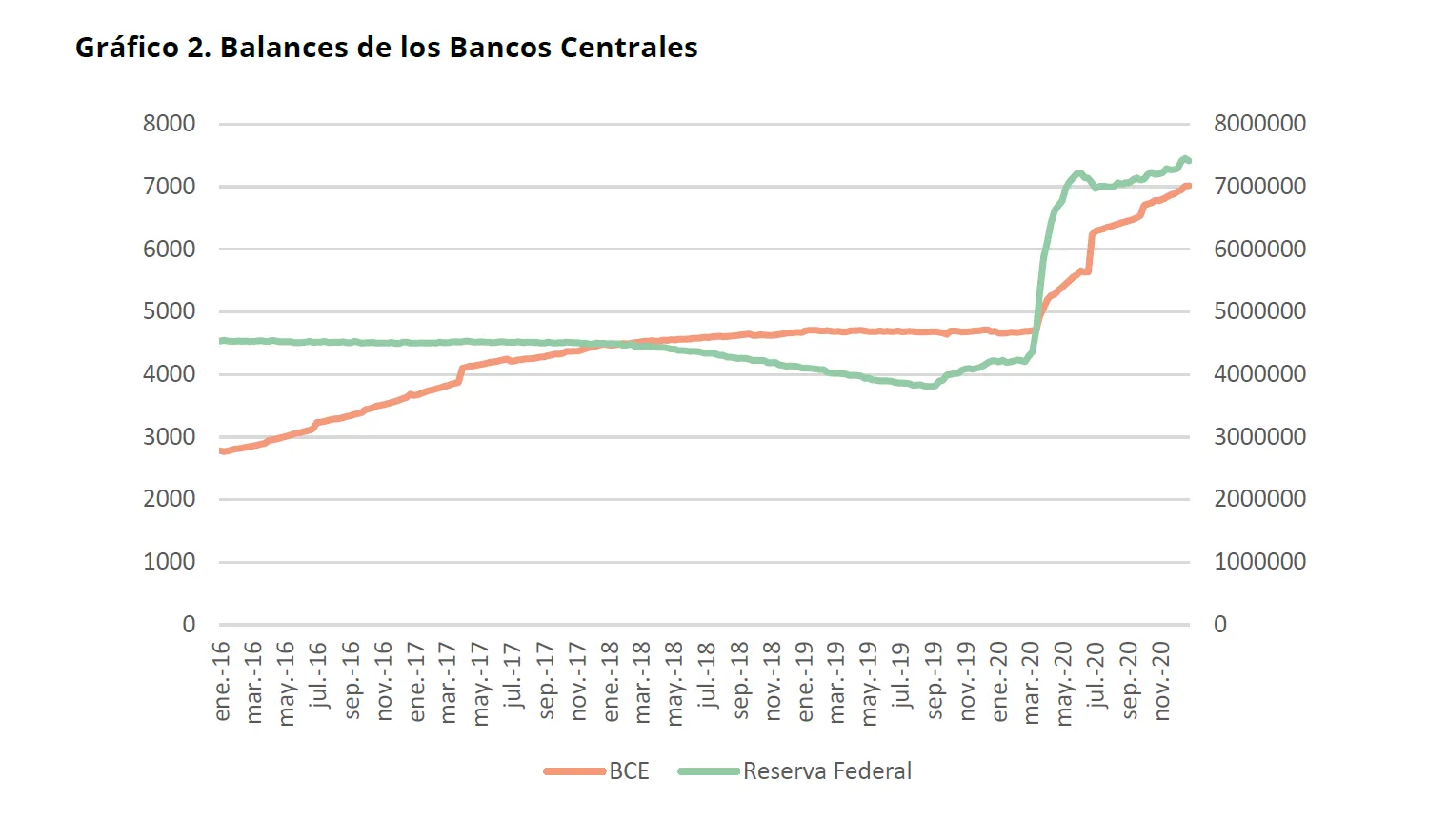

Gran parte de esta recuperación ha sido propiciada por la liquidez inyectada en los mercados financieros tanto por parte de los Bancos Centrales como de los gobiernos. Por un lado, los Bancos Centrales utilizaron la política monetaria para inyectar liquidez en el sistema aumentando sus balances (Gráfico 2) y bajando los tipos de interés en algunos países. Por otro lado, los gobiernos también inyectaron liquidez en el sistema aplicando políticas fiscales expansivas. Durante el año vimos distintas maneras de aplicar dichas políticas como el ERTE en España, los fondos de la Unión Europea e incluso repartiendo cheques a la población como Estados Unidos. Todas ellas, medidas excepcionales que no habíamos visto anteriormente de forma simultanea y con tanta rapidez. Ambas actuaciones han propiciado una inyección de liquidez en los mercados financieros e incluso en la economía real sin precedentes.

Oportunidad en los mercados

Los mercados financieros reaccionaron con miedo ante la posibilidad de una ralentización de la economía global debido a las medidas adoptadas por los gobiernos para intentar frenar el contagio del Covid-19. Centrándonos en los principales mercados, se vivió una corrección en una semana no vista desde el 2008. A medida que los distintos países iban recuperando su actividad económica, los principales índices de renta variable iban recuperando con volatilidad al son de las noticias sobre el virus y las posibles vacunas. Finalmente, en el mes de noviembre aparecieron vacunas efectivas contra el Covid-19 y los inversores recuperaron el optimismo y propiciaron uno de los mejores meses en comportamiento bursátil de los últimos años.

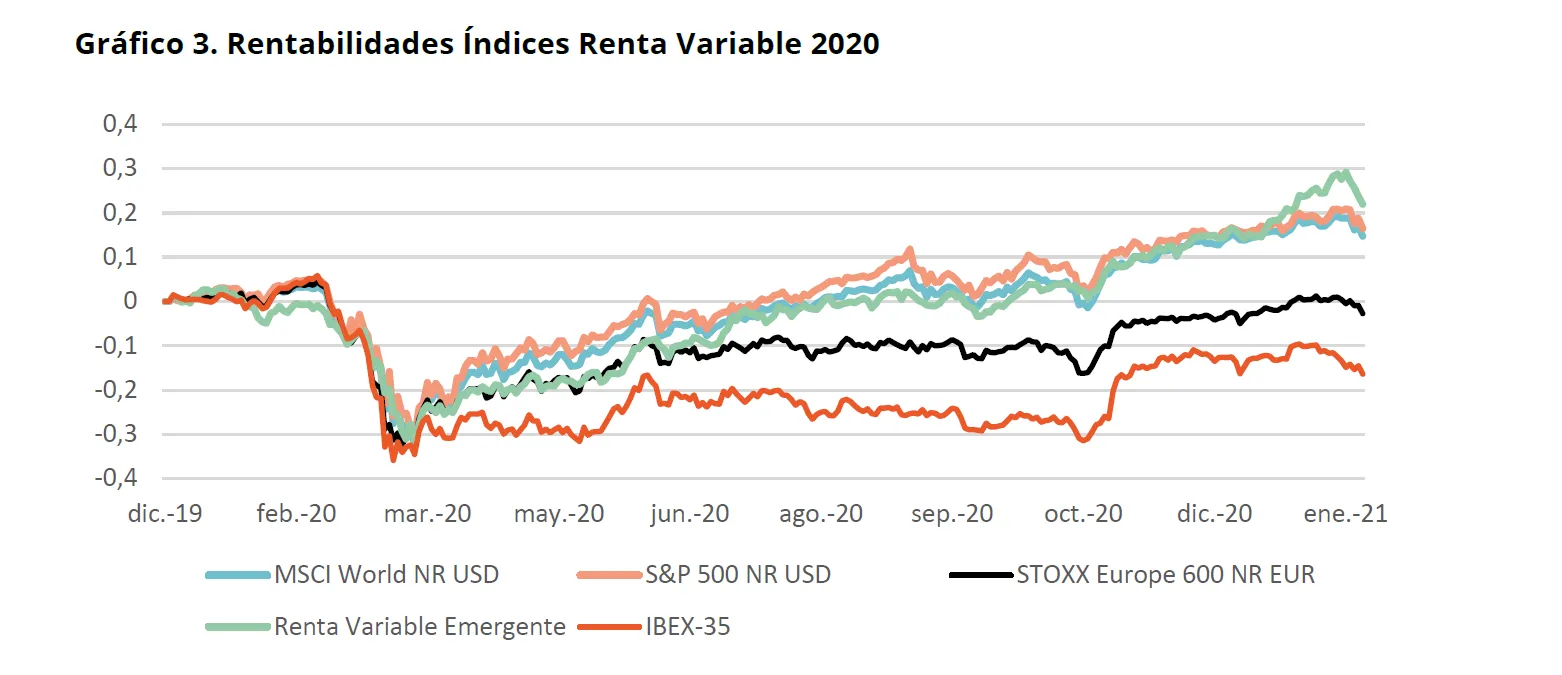

Como vemos en ambos gráficos (Gráfico 3 y Gráfico 4), las caídas y las recuperaciones no fueron igual para todos. Los principales índices mundiales acabaron el año 2020 con rentabilidades positivas mientras que en Europa y especialmente en España obtuvieron rentabilidades negativas.

Como comentamos hace justo un año, en estos momentos de pánico las emociones son malas consejeras. Si bien es cierto que durante el año 2020 asistimos a la peor semana desde el 2008 también es cierto que, en algunos índices, como por ejemplo el Ibex-35, el 2020 también nos ha dejado el mejor mes de su historia. Los mercados financieros tienden a reaccionar en exceso tanto a los eventos negativos como positivos. Como vemos en la tabla anterior (Gráfico 4), habernos dejado llevar por el miedo y vender nuestras posiciones en marzo hubiese supuesto una pérdida de nuestra inversión. Del mismo modo intentar adivinar el momento exacto del suelo de mercado es una tarea prácticamente imposible. Durante el mes de marzo se produjeron 4 de los 5 mejores días de la bolsa mundial durante el año. Si un inversor no hubiese estado invertido esos 5 días su rentabilidad hubiese sido del –13% en el año 2020, en lugar de un +16% que obtuvo el índice de renta variable global.

A largo plazo los mercados financieros premian la paciencia y el control de las emociones en momentos de estrés, ya que como dice Peter Lynch es el estómago y no la cabeza lo que determina el destino de un inversor. Durante este último año esta frase ha cobrado más sentido si cabe, ya que aquellos que vendieron sus inversiones durante el mes de marzo fueron penalizados por el mercado, mientras que por el lado contrario aquellos inversores que supieron sobreponerse a la volatilidad de los mercados financieros recibieron su recompensa al final del año.

En este sentido es muy importante conocer en profundidad las compañías a través de un riguroso análisis. De este modo en momentos de alta volatilidad, de pánico o bien de euforia, seremos capaces de detectar aquellas oportunidades que nos brinda el mercado. En esos momentos es donde cobra una vital importancia la confianza en los equipos gestores.

Cuidaremos de sus inversiones como si fueran las nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte del equipo de inversiones de Trea AM.

DESCARGAR PDF 1 Año después del Covid

Visita nuestros fondos

Un año después del covid