El Banco Central Europeo reduce el ritmo de sus compras de deuda ¿Qué implicaciones tiene esto para los mercados?

Este jueves, el BCE se reunía con el doble objetivo de revisar las políticas monetarias llevadas a cabo hasta ahora, así como las estimaciones macroeconómicas. En este último trimestre, el organismo estaba llevando a cabo unas compras medias por valor de 70.000-80.000 millones de euros mensuales con la premisa de “estimular la economía al máximo apoyando el estímulo fiscal”.

Fuente: Bloomberg

Fuente: Bloomberg

La reunión se ha saldado con un claro mensaje, el ritmo de compras se irá reduciendo de manera paulatina durante los próximos trimestres, asegurando además que las condiciones acomodaticias se mantendrán durante mucho tiempo. Asimismo, el organismo anunciaba que mantendrá los tipos al -0,5% y que continuará con su programa de compra de bonos APP y TLTRO al -0,5%.

¿Qué implica esto para los mercados?

En primer lugar, tanto la recuperación macroeconómica como las perspectivas económicas continúan fuertes y, por tanto, el organismo puede mantener el ritmo de crecimiento con una menor cantidad de estímulos. Y es que el BCE ha hecho uso de esta flexibilidad durante todo el año, incrementando las compras durante el segundo trimestre hasta los 80.000 millones de euros mensuales frente a los 60.000 millones mensuales del primer trimestre. Así, el mensaje que se deja entrever es positivo, las compras de bonos del BCE continuarán estando por encima de las emisiones de deuda de los países, apuntalando de esta manera la economía.

En segundo lugar, el debate se traslada hasta diciembre, momento en el que el BCE anunciará como se llevará a cabo la reducción de estímulos de cara a 2022. Una vez finalice el Programa de Compras de Emergencia (PEPP) en marzo del mismo año, el programa de compras APP continuará presente y tomará una mayor relevancia en los mercados.

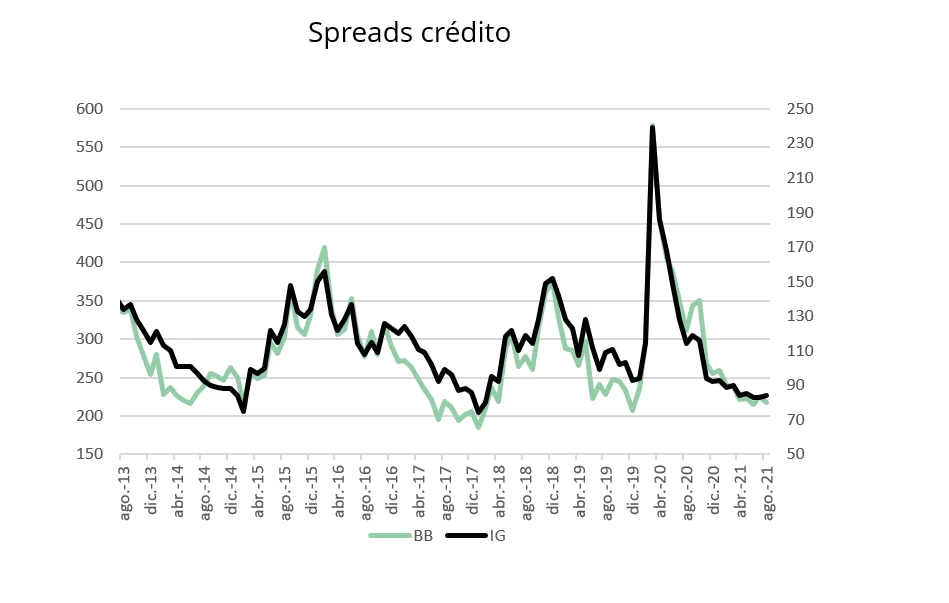

En tercer lugar, el organismo ha querido recalcar que las condiciones financieras (diferenciales de crédito, diferenciales periféricos y flujos del crédito) continúan siendo la principal variable a tener en cuenta. Los cuellos de botella podrían alargarse más de lo previsto a las estimaciones, y si esto ocurre junto a una subida de salarios, podría provocar aumentos considerables de inflación. De la misma manera, el BCE ha revisado las cifras de inflación subyacente al alza en 20 puntos básicos (1,3%) y espera que se sitúe en el 1,4% en 2022 y 1,5% en 2023. Mantienen por tanto que la inflación es transitoria y cualquier subida por encima de esos niveles el próximo año será negativa para los mercados.

Fuente: Bloomberg

Como viene siendo habitual en los últimos años, la reunión no ha dado lugar a sorpresas en los mercados, pero marca el principio del camino hacia una reducción de estímulos progresiva. En los próximos meses esperamos ver subidas de tires en los bonos europeos, sobre todo en los “core” (actualmente en negativo) pero manteniendo los diferenciales de crédito corporativo.

Visita Nuestros Fondos

Invierte en nuestros fondos