Comentario Trimestral Trea Iberian Equities

Junio 2021

Análisis de mercado

Los principales asuntos que han marcado los movimientos de los mercados en este segundo trimestre han sido:

- Inflación y su repercusión en los tipos de interés. Los datos de inflación que hemos ido conociendo tanto en EE.UU. como en Europa han batido expectativas. Y aunque una gran parte de los economistas y analistas coinciden en que es algo coyuntural (muy influenciado por los cuellos de botella generados tanto en el mercado laboral como en el de los procesos de producción), los plazos para la normalización de la inflación se han alargado y ya se esperan para principios del año que viene.

Por lo demás, conviene destacar los mensajes de la Fed en los que descarta una subida de tipos hasta que no haya una recuperación consistente del mercado laboral, aunque comienzan a surgir las primeras voces dentro de la institución pidiendo lo contrario. Con todo, el mercado descuenta una subida de tipos a principios de 2023.

- Buenos datos de vacunación. Tal y como se preveía ha evolucionado de manera exponencial, estando ya gran parte de la población de los países desarrollados vacunados con, al menos, una dosis. El “pero”, son las nuevas variantes más virulentas que están dándose, como la Delta, y los sustos que pegan al mercado (sobre todo al sector turístico) aunque las vacunas se están mostrando efectivas.

- Resultados empresariales. En términos generales, la mayoría de resultados han estado por encima de lo esperado por el mercado. En el caso del Ibex 35, la cifra se eleva hasta el 75%, En el caso del Eurostoxx 50 un 81% y en el caso del Standard & Poors un 87%. Conviene destacar que los sectores financiero, energético y tecnológico han sido los mejores.

Por último, en lo que llevamos de año conviene destacar que desde la llegada de Biden al Gobierno de los EE.UU las formas han cambiado (existe menos tensión) aunque, no nos engañemos, el fondo de la política geopolítica sigue siendo muy parecido sobre todo con lo que respecta a China.

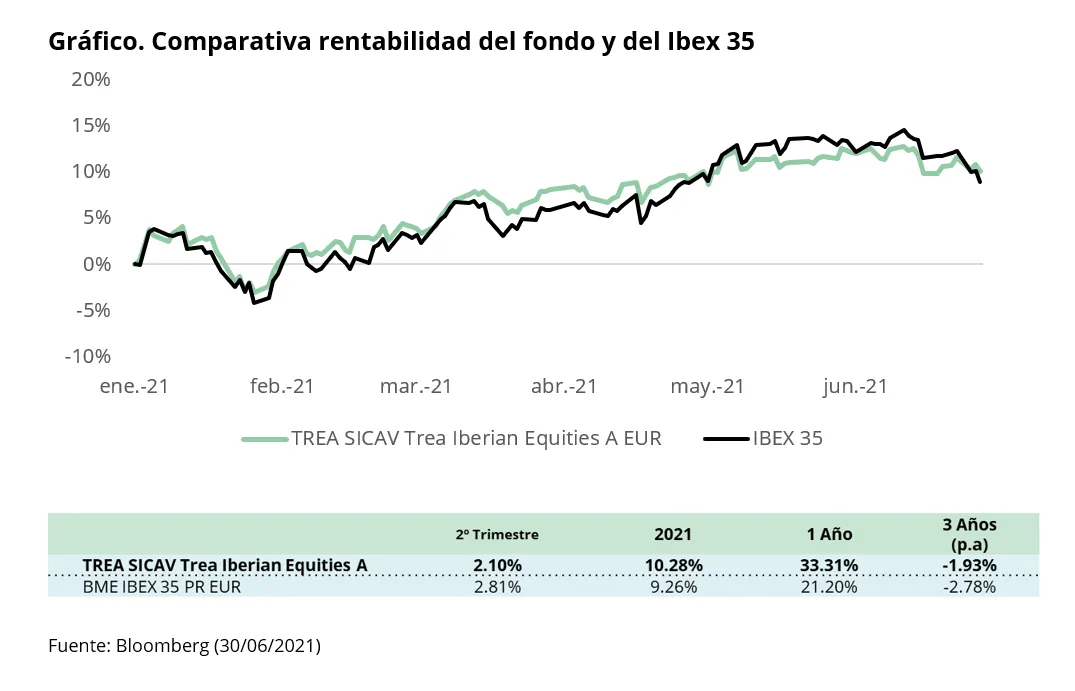

Gráfico. Comparativa rentabilidad del fondo y del Ibex 35

Fuente: Bloomberg (30/06/2021)

Cambios en la asignación de la cartera

Durante el trimestre se ha incrementado el peso de los dos grandes bancos, BBVA y Santander, se ha incluido en cartera Caixabank y se ha recomprado la posición en Mediaset España. También se ha incluido en cartera IAG por las mejores perspectivas de vuelta a la normalidad tras la evolución en el calendario de vacunación. Otros valores donde hemos incrementado posición son Inditex, FCC, Talgo y Acerinox.

Por el lado de las ventas se han realizado varios cambios. En primer lugar, se ha sustituido Repsol por Galp por ofrecer esta última un mayor descuento frente a valoración. En el sector eléctrico, se ha eliminado toda la exposición al sector con la venta de Acciona, Endesa, Red Eléctrica y Solarpack (tras la opa presentada el valor se quedó sin potencial) manteniendo sólo una posición en Grenergy, la cual hemos incrementado en el trimestre. Euskaltel es otro valor que hemos vendido por falta de potencial tras la opa anunciada por Mas Móvil en abril. Eliminamos la posición en Indra ante la incertidumbre en cuanto a la estrategia de la compañía tras la salida forzosa de Abril Martorell y ante los rumores de una posible compra de todo o una participación en ITP Aero (para lo cual necesitaría, a nuestro parecer, una ampliación de capital). En el sector salud, hemos vendido las Oryzon Genomics y Faes Farma.

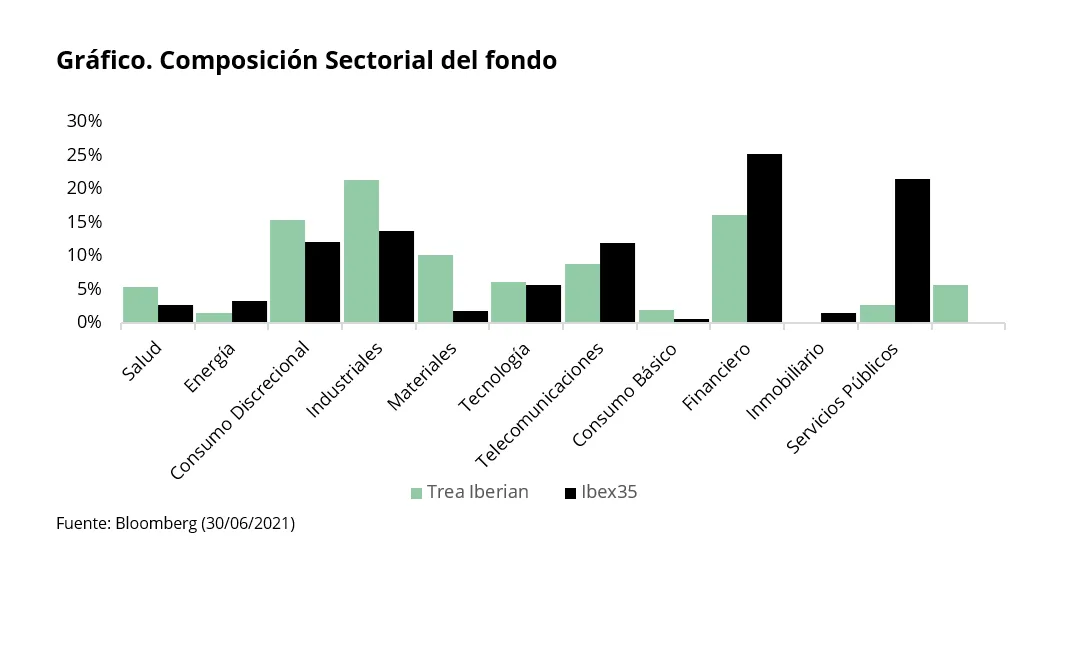

Actualmente el fondo se encuentra invertido al 95% en renta variable, representando España un 86% de la cartera y un 9% en Portugal. El 5% restante corresponde a la liquidez actual del fondo.

Los sectores con mayor peso son el industrial (21% del fondo), financiero – asegurador (16%), consumo cíclico (15%), materiales (10%) y telecomunicaciones (10%).

Gráfico. Composición Sectorial del fondo