TREA European Equity, SICAV

Renta Variable Europa (Junio 2019)

Durante el mes el fondo de renta variable Europa ha logrado una rentabilidad del 5,25% mientras

que los índices Euro Stoxx

50 un 5,89% y el Stoxx 600 un 4,28%.

Comentario

Ya estamos en el ecuador del año y si tuviésemos que buscar un titular este sería: No hay alternativa.

Esta es la frase que se ha implantado en los mercados.

Hay que comprar, aunque sea caro, porqué no hay alternativa.

Todo empezó a inicios de año con la renta fija de gobiernos, el mercado compró todo lo que podía hasta que no había alternativa.

De allí saltó a los bonos de alto riesgo o high yield, hasta que el tipo de interés que pagaban hacía que ya no hubiera alternativa. Entonces, el mercado intentó buscar en la renta variable lo más parecido a los bonos: activos de alta calidad y poca volatilidad.

Esto provocó que los múltiplos PER pagados por empresas del sector alimentación (Nestlé, Diageo, Heineken, …) o bienes de consumo personales (L’Oreal, LVMH, Hermes, Unilever…) se situasen en casi máximos de 10 años, porque no hay alternativa.

Y toda esta situación. ¿qué ha dado como resultado?

1. Por un lado, gran revalorización de las mayores empresas de los índices.

En este punto tan solo queremos ofrecer unos datos. Las 20 mayores empresas del índice Stoxx 600 (incidimos que es un índice de 600 empresas) representan el 30% de éste.

Actualmente, cotizan a un PER promedio de 17x, cuando la media de los últimos 10 años ha sido de 13,6x. El “kilo de beneficios” es, hoy día, un 25% más caro.

Este año, el índice se ha revalorizado un 14%, mientras que el selecto grupo lo ha hecho en un 22%, lo que hace que las 580 empresas restantes se hayan apreciado un 10,4% de media, un 12% menos.

2. Por otro, gran diferencia entre sectores y empresas.

Donde por un lado hay sectores en máximos, por otro hay sectores en mínimos. Aquí tenemos a las empresas del sector automoción – componentes, materias primas, bancos o seguros que cotizan a PER muy inferiores a su media de los 10 últimos años, incluso el primero de ellos casi en mínimos.

En resumen, grandes diferencias que hacen que tengamos una cartera con excelentes empresas: generadoras de caja, con crecimientos, con poca deuda y baratas.

No obstante, no premiadas (algunas de ellas) por el mercado. Pero nuestra experiencia nos dice que tarde o temprano el precio sigue a los beneficios, con lo que el potencial de revalorización es muy alto.

Frente a esta situación, durante el mes de junio hemos hecho pocos cambios, hemos incrementado peso en la empresa química fabricante de aromas, fragancias y sabores Robertet y la farmacéutica francesa IPSEN.

Desde que el año 600 a.C. el filósofo griego Tales de Mileto descubriera la naturaleza eléctrica hasta que en 1780 Alessandro Volta inventara la pila eléctrica pasó mucho tiempo.

Desde que el año 600 a.C. el filósofo griego Tales de Mileto descubriera la naturaleza eléctrica hasta que en 1780 Alessandro Volta inventara la pila eléctrica pasó mucho tiempo.

Pero claro, la pila no servía de nada si no se podía transmitir su energía, con lo que los cables vinieron de la mano del invento de Volta. Los primeros fueron gruesas placas de cobre, pero su evolución ha sido tal que hoy día ya hay del tamaño de un pelo humano.

Aunque hacer un cable parezca ser una tarea simple: tomas varios hilos de cobre y los entrelazas, hay ciertas características, como el voltaje o el entorno donde se encuentra, que lo convierten en una tarea delicada y compleja.

Aquí reside la ventaja competitiva de Prysmian, la empresa italiana especializada en la elaboración de cables, desde los más simples, cables de bajo voltaje para edificios, hasta los más complejos, cables submarinos de alto voltaje.

En base a la complejidad y a la aplicabilidad, la empresa divide su negocio en tres:

El primero, proyectos, es donde encontramos los cables más complejos: alto voltaje. Complejos no por el cable en sí, que también, sino por toda la ingeniería, diseño e instalación de éstos, que pueden ser tanto en tierra como bajo el agua. Una tarea nada fácil que hace que la experiencia y el tamaño sea un grado.

Experiencia porque son cables clave para sus clientes y tamaño porque optimizas el coste localizando en pocas plantas toda la producción. Resultado de ello es que, por ejemplo, en cables eléctricos submarino tan solo haya tres jugadores, Prysmian con un 45% de cuota de mercado, Nexans y NKT.

Además, con la compra de General Cable en junio de 2018, le ha permitido entrar también en el segmento de cables de telecomunicaciones submarino, que goza de iguales características.

En el segmento energía se encuentran todos aquellos cables de medio y bajo voltaje para sectores como construcción, petróleo y gas, industrial, automoción, renovables….

Aunque a primera vista parezca un segmento de productos de menor valor añadido, la complejidad cada vez mayor de las aplicaciones o las necesidades, hace que estar cerca del cliente sea importante.

Es por ello que Prysmian está presente en más de 50 países, ofreciendo un servicio a medida de las necesidads de sus clientes. Además, aquí también ha ayudado la fusión con General Cable, que le ha permitido ganar cuota de mercado, en especial en Estados Unidos.

Por último, telecomunicaciones, donde encontramos los cables empleados para transmisión de información, tanto hechos de cobre como de fibra óptica. Gracias a la compra de Draka en 2011, la empresa dio un paso de gigante en la consolidación de este segmento.

En resumen, segmentos donde cada año de experiencia amplia tu ventaja competitiva y cada nuevo país o planta afianza la relación con el cliente. Es por ello que no dudamos de la participación del crecimiento futuro. Pero, ¿de dónde vendrá este crecimiento? Pues la respuesta es fácil:

a) ENTSO-E (Red Europea de Gestores de Redes de Transporte de Electricidad)

Proyecto de la Unión Europea para garantizar y optimizar el suministro eléctrico. En el TYNDP (Ten Year Network Development Plan) se estima que se invertirán 114.000 millones de euros hasta 2030.

Destacar el Viking Link que unirá Reino Unido y Dinamarca y que se espera que se licite a finales de este año por un importe total de 1.300 millones de euros.

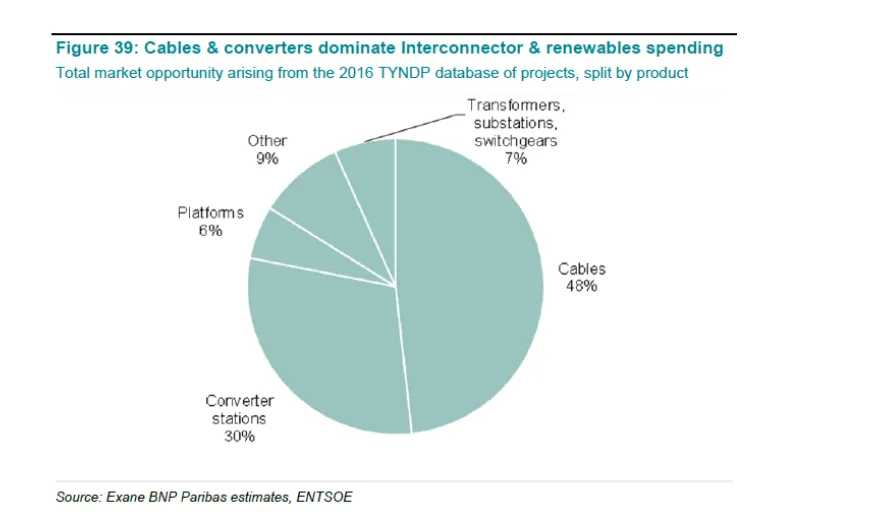

Aquí podemos ver los proyectos del plan, cabe destacar la importancia de los submarinos.

En el siguiente cuadro podemos observar que casi el 50% de las inversiones de TYNDP se destinarán a cables.

b) Generación eólica marina.

Según la consultora Technavio, el sector crecerá en los próximos 5 años (2019-2023) al 18% anual, con lo que será necesario el cable submarino que conecte la electricidad con tierra firme.

c) Europe 2020 Digital Agenda

Los objetivos de la Agenda Digital para Europa son principalmente dos: cobertura de banda ancha de mínimo 30 Mbps para el 100% de los ciudadanos y 50% de los hogares con conexiones superiores a 50 Mbps para el 2020. Pues bien, dichos objetivos distan mucho de ser alcanzados. El primero (30 Mbps) está en el 80% y el segundo (100Mbps) en un 20%.

d) Reposición

Teniendo en cuenta que la vida útil de un cable de transmisión es de unos 40 años, podemos tener buena visibilidad mirando la edad de los cables. En el cuadro puede observarse que el 40% tiene una vida superior a 30 años.

Teniendo en cuenta que en Europa hay 289.000 km de cables de transmisión, y el coste total es de unos 500€/metro, estaríamos hablando de unos 3.600 millones de euros en inversiones cada año.

Como conclusión, un futuro esperanzador para una empresa con altas ventajas competitivas, con un equipo gestor que ha demostrado aportación de valor en grandes fusiones (Draka) y que no dudamos que será igual con la de General Cable.

Valoración

Si partimos de los estados financieros esperados para 2019 y sin los costes extraordinarios de Westen Link (169 millones de euros) ni los costes de la integración (94 millones de euros), nos da una empresa con un beneficio neto de 450 millones de euros.

Esto equivale a un múltiplo sobre beneficios PER de 11x, que comparado con un PER histórico de 14x nos da un margen de seguridad del 30%.

Pero si tenemos en cuenta un crecimiento del 3% en ventas, en cinco años vemos a la empresa granando unos 550 millones de euros, lo que se traduce en un PER de 9x y un margen del 55%.

Nada despreciable teniendo en cuenta que tanto el margen operativo (ebit) como la rentabilidad ROCE son prácticamente el doble que su competidor más inmediato Nexans. Y que durante el mes de junio nos hemos beneficiado de la revalorización de más del 21%.

En definitiva, una empresa cuya apariencia percibida por el mercado es de empresa cíclica (cables), que no sabe gestionar sus proyectos (western link) y que encima es italiana (presente en 50 países), pero pensamos que en este caso la apariencia nos engaña.

“El hábito es, al principio, una ligera tela de araña, pero bien pronto se convierte en un sólido cable”. Anónimo.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.