renta

Nos ponemos en situación….

Los activos de riesgo han continuado su senda alcista en el último mes del año. Esta continuidad se debe principalmente a dos factores: por un lado, a los resultados en las elecciones del Reino Unido que cierran temporalmente el riesgo de un Brexit “duro”, aunque lo trasladan al cuarto trimestre de 2020. Por otro lado, el acuerdo comercial entre EEUU y China. Ambos factores conforman las incertidumbres más importantes de los últimos años.

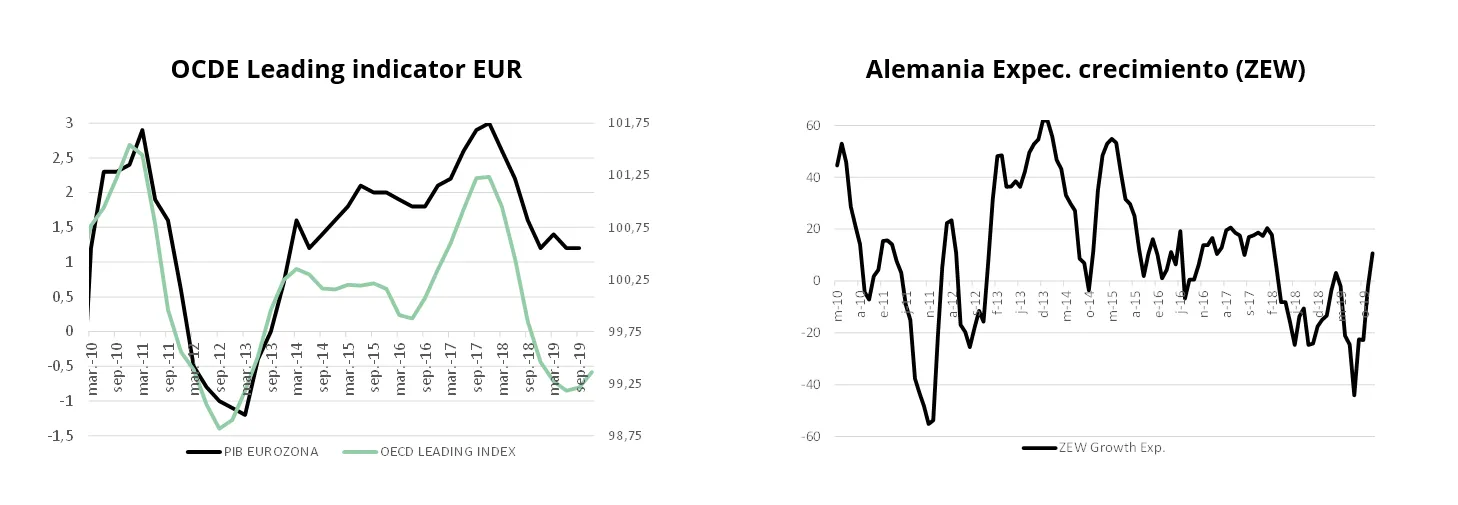

Del lado macroeconómico hemos visto cierta estabilización en la actividad manufacturera (las encuestas de actividad marcaron mínimos a la vuelta de verano) y los primeros signos de mejora en EEUU y Asia. La demanda, por su parte, sigue un crecimiento robusto a nivel global, apoyada por la creación de empleo y el crecimiento en los salarios.

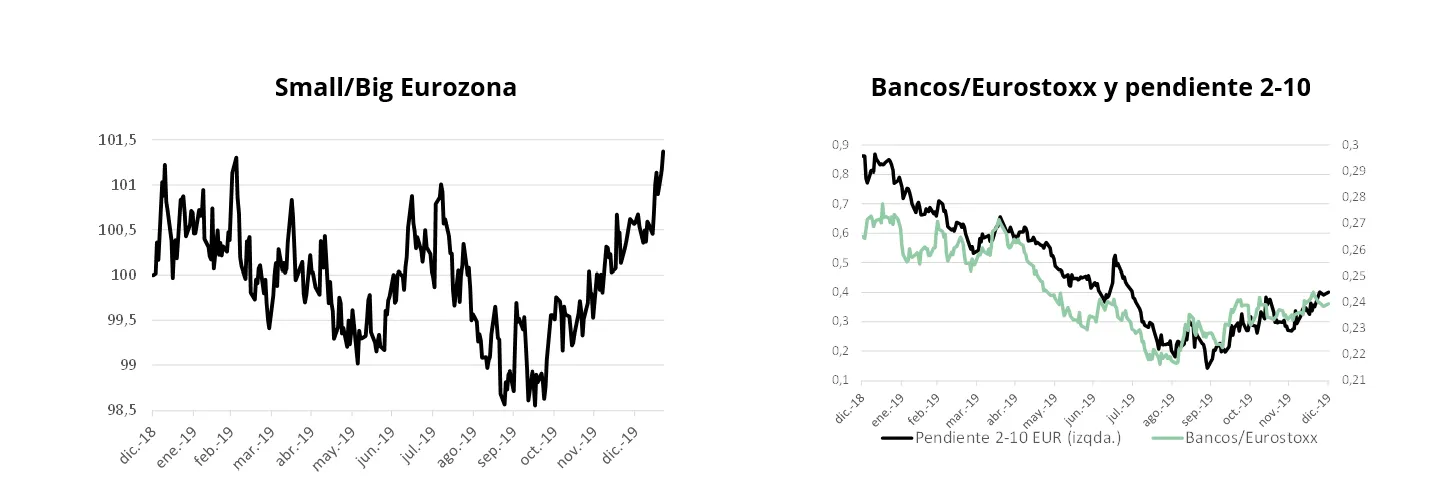

El mes ha permitido cerrar en máximos históricos a los principales índices de renta variable a nivel global, excepto en mercados emergentes y Europa, que siguen lejos de los máximos de 2015 y 2007 respectivamente. La tregua en la guerra comercial anunciada en octubre ha seguido empujando a los países emergentes (especialmente en Asia) y a Estados Unidos que acumulan subidas de dos dígitos en el trimestre. En diciembre también cabe destacar el buen comportamiento de la renta variable en Latinoamérica, apoyada por un renovado optimismo respecto a las reformas iniciadas en la región (Argentina, Brasil…). En la Eurozona destaca el buen comportamiento de las pequeñas compañías, especialmente el de los índices con más compañías tecnológicas (Alemania). Por países, España recupera parte del mal comportamiento tenido durante el año frente a los comparables, gracias a la revalorización de los pesos más importantes del índice (bancos, Inditex, Iberdrola).

La reducción de riesgos ha elevado las tires en los bonos de gobierno repuntando hasta niveles de antes de verano en Europa, subiendo más en los plazos más largos. Los bonos corporativos de más riesgo han sido los que mejor se han comportado (mejor comportamiento cuanto menor rating) llevando los diferenciales de crédito a los mínimos de los últimos meses, pero todavía lejos de los mínimos alcanzados en otros picos del ciclo. El período de “risk on” iniciado en octubre ha permitido recuperar a los bonos de los países emergentes parte del terreno perdido desde el año pasado, siendo el mejor activo en renta fija en el último mes del año.

En cuanto a las divisas, el dólar se ha depreciado frente a las divisas emergentes, especialmente las de América Latina, una vez que los peores episodios de verano, como en Argentina y Chile, han dado paso a un optimismo liderado por los fundamentales de la región. El contrapunto en el mes lo ha marcado la lira turca reaccionando a las bajadas de tipos (200 pb.) de mediados de mes.

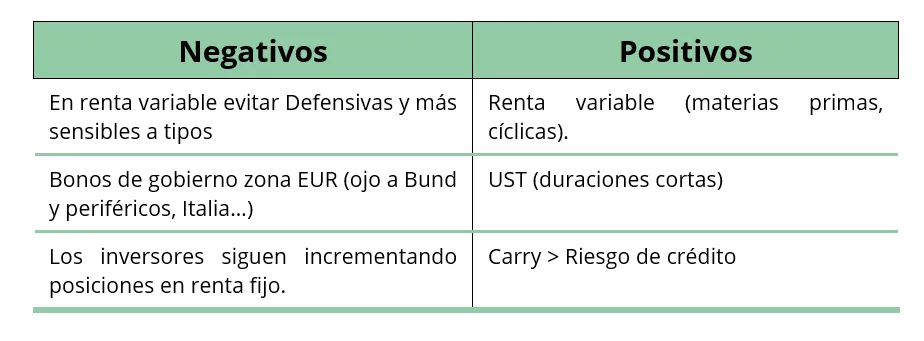

Esperamos que en las próximas semanas continúe una clara recuperación en los indicadores adelantados a nivel global, que siga impulsando los activos de riesgo. Esto nos lleva a favorecer la exposición a renta variable y renta fija corporativa frente a los bonos de gobierno, donde esperamos un aumento de la volatilidad tras las reuniones de los bancos centrales (especialmente en los plazos más largos). La recuperación esperada se reflejará en las estimaciones de los beneficios empresariales especialmente en los sectores más cíclicos (materias primas, tecnología, químicas) en detrimento de los más defensivos y más ligados a los tipos de interés. En renta fija, los bonos de riesgo (en empresas cíclicas), de mercados emergentes y bonos de corto plazo en dólares siguen siendo donde encontramos más valor para las próximas semanas.

Los comentarios están cerrados.