Un escalón más abajo antes de empezar la recuperación

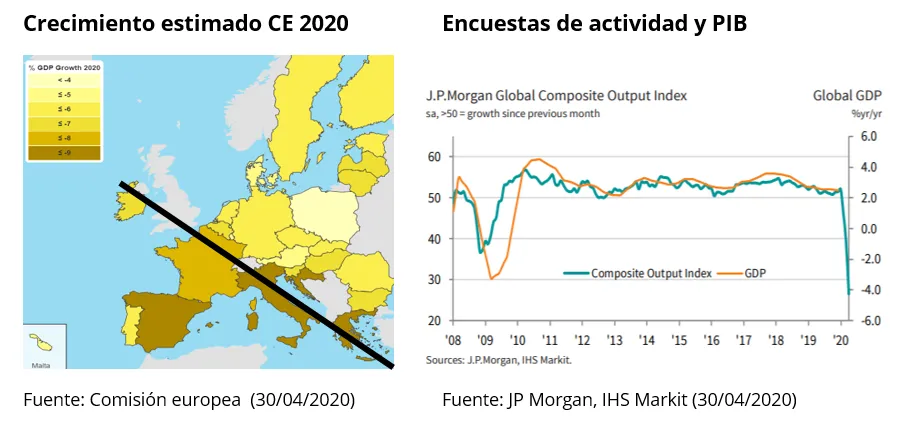

Lo más profundo del ajuste económico lo estamos experimentando durante el segundo trimestre. Sin embargo, los datos de economía real relativos al primer trimestre han sorprendido negativamente con el mes de marzo mostrando contracciones de dos dígitos a nivel global. El deterioro de la actividad se está centrando en los sectores más expuestos a demanda interna (servicios) y ha llevado a nuevas revisiones a la baja antes de empezar la recuperación en la segunda mitad.

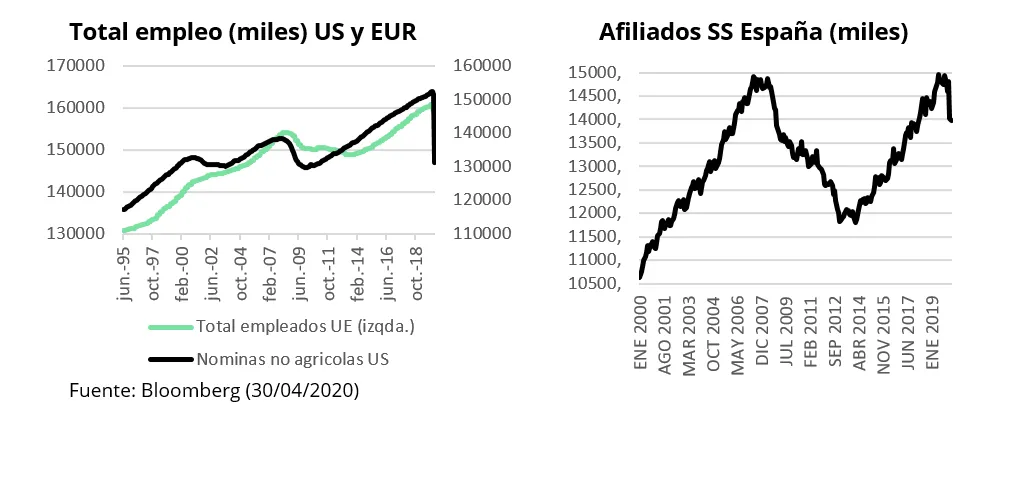

La recuperación en la segunda parte de año comienza desde niveles más bajos de los estimados. La causa fundamental es el rápido deterioro en el empleo a nivel global, más rápida que en otras crisis (2000, 2008). En Estados Unidos en lo que llevamos de año se ha destruido prácticamente el empleo creado desde 2009, mientras en la Eurozona estimamos una destrucción de 2 millones de empleos hasta abril. La estructura productiva de cada país es diferente (las más afectadas son aquellas más expuesta a servicios) y determinará la velocidad en la salida. Viendo la evolución en Asia de la demanda interna, no es descabellado esperar volver a niveles de empleo de 2013 (aproximadamente 152 Mln, 8 Mln menos que ahora) en los próximos trimestres a nivel europeo.

En España volver a niveles de afiliación alrededor de 12 Mln (2 Mln menos de los actuales) es nuestro escenario base con el consiguiente deterioro en las cuentas públicas (aumento de subsidios y menores ingresos), limitando la capacidad de estímulo de la economía de cara a una recuperación. El carácter temporal o permanente de las pérdidas de empleo vendrá determinado por las medidas adoptadas en cada economía para defender el tejido productivo y favorecer la recuperación.

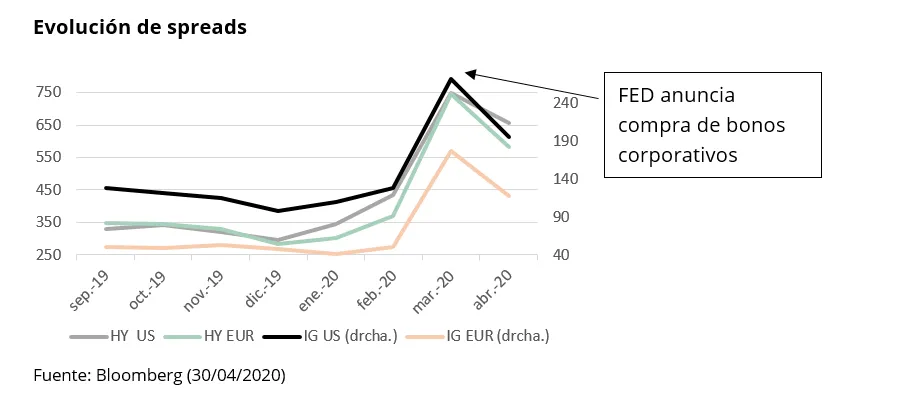

Hasta ahora los bancos centrales han contenido el incremento de los diferenciales de crédito evitando que los problemas de iliquidez llevasen a liquidaciones de activos como vimos en marzo. Las volatilidades de los activos han vuelto a niveles pre-pandemia y las emisiones de bonos corporativos están en máximos.

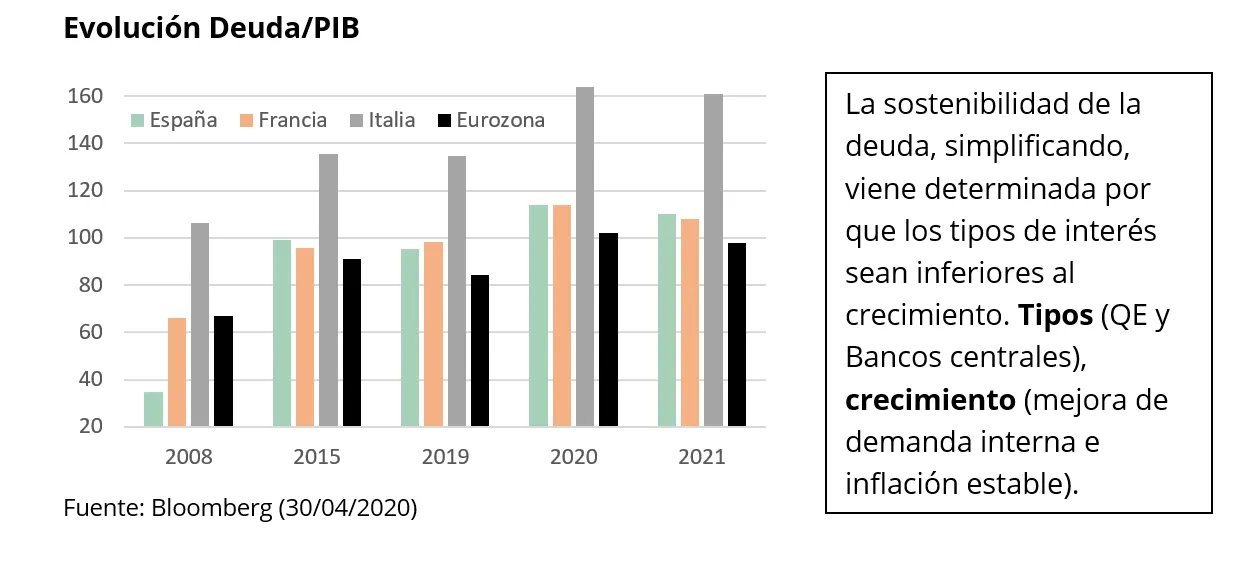

El peso de momento ha recaído en los balances de los gobiernos, ya sea directamente (subsidios) o indirectamente (facilitando avales para hacer llegar la liquidez a todo el tejido empresarial). Esto deja a algunos estados más vulnerables (los de mayor deuda) que otros de cara a poder iniciar estímulos para impulsar la recuperación.

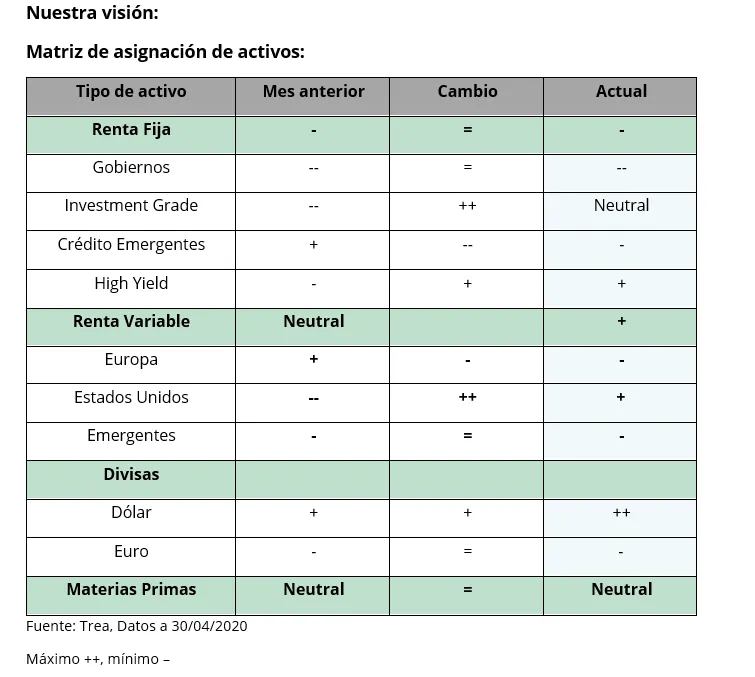

Renta Fija: Negativos (-) : Las intervenciones de los bancos centrales van orientadas a suprimir el coste de la deuda para favorecer las acciones de los gobiernos que están aumentando deuda.

- Gobierno: — Las políticas de monetización (banco central es el comprador de las nuevas emisiones necesarias para financiar el gasto) sólo pueden ser invertibles en plazos cortos y con un carry.

- IG: Neutral Muy selectivos en los nombres es donde el riesgo peor está reflejado en los precios (bajadas de rating).

- Crédito emergente: – El endeudamiento en USD va a ser cada vez más penalizado por el incremento de la deuda de la Administración US.

- HY: + En este segmento (especialmente B) el riesgo está mejor reflejado, con spreads por encima de 1100 pb hay más a ganar que a perder.

Renta variable: +. Como activo es el más interesante, pero las valoraciones no reflejan las caídas de en beneficios propias de un ajuste macro del calado del que estamos viviendo (bajadas beneficios 40%). Tecnología, farmacéuticas e industriales serían los sectores preferidos.

- RV Europa: – La incertidumbre institucional debe cotizar en los múltiplos de las compañías.

- RV Estados Unidos: +, Mayor diversificación sectorial y mejor posicionada para

- RV Emergente; -, evitar mercados que hayan optado por ajustes a través de la divisa (devaluación de divisa para conseguir crecimiento de fuera). Mercados expuestos a tecnología e industriales.

Materias primas: Neutral. Baratas en relativo pero el golpe deflacionista por los excesos de capacidad con demanda menguante nos mantiene fuera del segmento. Metales preciosos y cobre.

Divisas:

- USD: ++, Sigue siendo la divisa en que se realiza la mayor parte de la financiación global. Con apalancamiento creciendo en países y empresas, creemos que es la divisa más preciada.

- EUR: -, Los problemas políticos en la Unión y un BCE dispuesto a seguir incrementando el tamaño de su balance para apoyar los mercados (próximas medidas pueden ser compra de bonos de alto riesgo, compra de renta variable) dejan la divisa débil.

Las aperturas de las economías a lo largo del trimestre han generado un optimismo que creemos no refleja el ajuste en la economía real llevando los precios de los activos a valoraciones elevadas. Los repuntes en las tasas de desempleo suelen ir ligados a incrementos en las tasas de “default”, pero las actuaciones de los bancos centrales han hecho que se confunda liquidez con solvencia. Eso creemos que será lo que en los próximos meses pueda provocar un ajuste en los mercados de riesgo, las bajadas de rating en bonos corporativos. Una vez pasado el ajuste, nuevas medidas de estímulo permitirán iniciar un nuevo ciclo económico. La capacidad de las distintas economías de poder llevar acabo esos impulsos determinará la rapidez y fuerza para salir de la fase de ajuste en la que nos encontramos.

Head of Asset Allocation