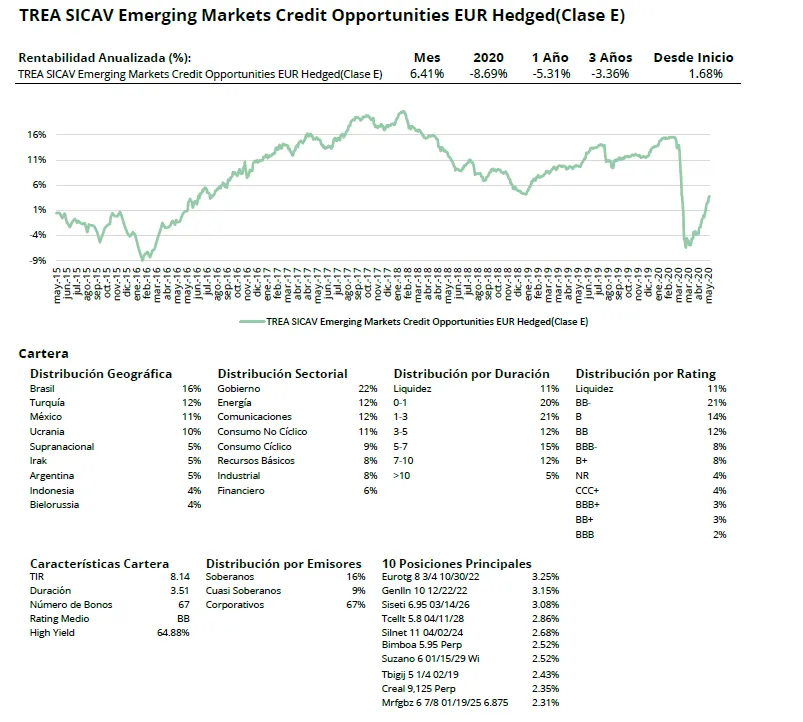

| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Mayo 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Conforme se han ido abriendo las economías han mejorado las expectativas en las encuestas de actividad a nivel global. Este optimismo esperamos que se refleje en la segunda parte del año con crecimientos que permitan contrarrestar parcialmente el “schock” del segundo trimestre. Hasta el momento los datos de economía real que han venido publicándose muestran que el proceso de recuperación es desde niveles inferiores a los esperados por lo que llegar a los niveles de 2019 será más lento de lo esperado.

Durante el mes se han anunciado nuevos planes de estímulo a nivel global, esta vez orientados a mantener la actividad de las PYMES y el empleo y algunas bajadas de impuestos. El efecto de estas medidas se debería notar durante el último trimestre del año que es en general cuando esperamos una visible recuperación en la demanda interna (principal foco de debilidad). Por lo que estamos viendo en Asia y Estados Unidos lo determinante en el incremento del consumo no es sólo que se abra la economía sino también el aumento de la movilidad y eso hasta la segunda mitad del tercer trimestre es complicado que lo veamos. En la Eurozona en particular durante el mes se ha producido un importante avance en el fondo de reconstrucción europeo que debería empezar a implementarse el próximo año y se alargaría los próximos dos años. Lo importante de este fondo además del importe, el 5% del PIB de la Eurozona, es que por primera vez desde la UE se recauda y se destinan fondos. La dependencia de bancos centrales no parece que vaya a disminuir en el corto plazo, en Europa además tenemos en junio las subastas de liquidez para los bancos que esperamos sorprendan positivamente, pero la recuperación macro queda todavía pendiente de confirmarse. Hasta el momento las estimaciones de una macro estabilizándose y nuevos estímulos han sido el detonante para la subida en el mes rompiendo el rango lateral en que nos encontrábamos en renta variable (gracias a la subida de los sectores más castigados, autos, bancos). Este escenario optimista se ha traducido en reducciones de spreads en los bonos de más riesgo y emergentes que hasta ahora se resistían a confirmar los avances de las bolsas.

Análisis de rentabilidad

Después de un buen mes de abril, el fondo tuvo un muy buen desempeño en mayo. Nuestra decisión de mantener un posicionamiento sobreponderado en el petróleo y los soberanos con Beta alta, así como la convexidad proporcionada por nuestra exposición a largo plazo en soberanos de Turquía y Pemex, dieron sus frutos. El fondo cerró el mes con un aumento del 6.5%, superando a los principales Índices de renta fija emergente. Los bonos que aportaron mayor rentabilidad a la cartera fueron Angola y Ecuador por el lado de deuda pública, la compañía minera ucraniana Metinvest, y dos de nuestros bonos argentinos, la Provincia de Neuquén y la compañía petrolera integrada YPF. Todos ellos tuvieron retornos superiores al 25%. El único activo que registró una pérdida durante el mes fue Belice 4.9375% 34. El país caribeño se ha visto gravemente afectado por la crisis del Covid-19, y hasta ahora ha visto poco apoyo del FMI (que ha proporcionado más de $ 23 mil millones en ayuda de emergencia y programas extendidos a 66 países en los últimos meses). La percepción del mercado es que ahora se trata de un crédito en distress.

Actividad de cartera

El mercado primario recuperó su actividad en mayo, aunque la mayor parte de la emisión primaria se concentró en el sector soberano y cuasi soberano. Participamos en la emisión de la República Árabe de Egipto de varios tramos, concretamente, compramos el nuevo Egipto 7.6003% 05/32. Con respecto a la actividad del mercado secundario, continuamos llevando a cabo una estrategia de crédito oportunista, obteniendo exposición a dos compañías, el productor brasileño de aeronaves Embraer y el conglomerado mexicano Grupo KUO, mientras vendíamos nombres de alta calidad que habían funcionado bien o adquisiciones recientes que habían alcanzado nuestro nivel objetivo. A pesar del reciente flujo negativo de noticias sobre ambas compañías, creemos que las valoraciones fueron lo suficientemente atractivas desde un punto de vista de rentabilidad – riesgo y, en el caso específico de Embraer, contamos con el apoyo continuo del gobierno brasileño. En cuanto a las ventas, el fondo obtuvo ganancias de algunos nombres que se compraron en condiciones de estrés de mercado y tuvo una rápida recuperación de precios (los bonos del banco turco Garanti o la compañía mexicana de cemento Grupo Cementos de Chihuhua). Se eliminó o redujo exposición en algunos bonos defensivos (Pertamina, Rumo, Suzano o Sigma). También redujimos ligeramente nuestra exposición soberana africana (Costa de Marfil).