| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Junio 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

La paulatina apertura de las economías ha seguido arrojando mejoras en las encuestas de actividad. Esta mejora de las expectativas evidencia que se ha puesto un suelo al deterioro macro durante el mes de mayo, pero a la vez reflejan que la mejora de actividad va a ser a ritmos muy desiguales, frente a la contracción que ha sido generalizada, y desde niveles más bajos de lo esperado. Del lado positivo, las manufacturas siguen siendo las que mejor están recuperando y la demanda interna está empezando a recuperar (probablemente por demanda insatisfecha desde hace tres meses), del lado negativo todavía no se ve una mejora del comercio internacional y se sigue destruyendo empleo, especialmente en Europa (la excepción ha sido EE.UU. dónde se ha creado en cuanto se han relajado las medidas de confinamiento).

Durante el mes los bancos centrales han seguido anunciando medidas de estímulos monetarios. Las medidas monetarias siguen orientadas a dotar de liquidez a las economías evitando cierres de capacidad y los bancos centrales han enfatizado que no se van a quitar en los próximos meses. Conforme las economías vayan recuperando la normalidad, los estímulos creemos que van a ir más orientados hacia la demanda, tratando de impulsar la demanda interna en la segunda parte del año por eso todos los organismos internacionales condicionan la recuperación a un aumento de la movilidad no sólo nacional sino global si eso no se produce la recuperación será más lenta de lo esperado.

Los activos de riesgo han seguido la tónica alcista iniciada en el trimestre destacando el buen comportamiento de Europa frente al resto del mundo (un paquete de reconstrucción para 2021 que supondría 10% del PIB de la UE ha sido el detonante). Una mejora en las expectativas macro para los siguientes trimestres ha apoyado por los sectores que se habían quedado atrás en el trimestre (bancos y pequeñas compañías). Durante las próximas semanas los anuncios de nuevos estímulos servirán para poder valorar el ritmo de la recuperación.

Análisis de rentabilidad

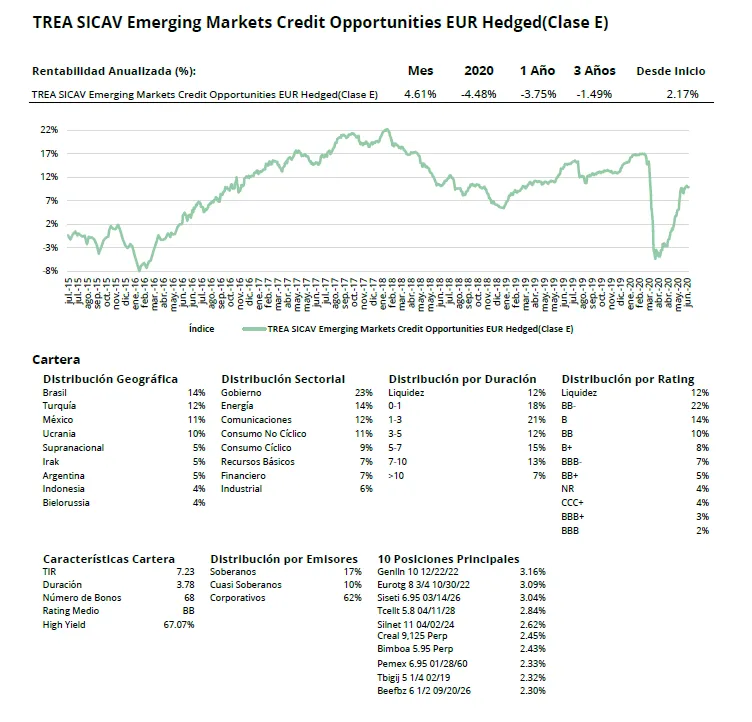

La rentabilidad fue del 4.75% en junio, cerrando el trimestre con un 14.88%. Estos retornos superaron a todos los principales índices de emergentes por un margen considerable. Ahora estamos por delante del índice Barclays EM High Yield Index y del Barclays Global High Yield Index, que consideramos, respectivamente, nuestro punto de referencia más comparable y nuestro competidor más directo en términos de asignación de activos. Este tipo de desempeño en relativo a los índices soberanos por parte de fondos de crédito oportunistas como nosotros, con un alto porcentaje en corporativos y relativamente duración corta, es improbable que se repita si la reducción actual de los diferenciales continua con la misma tendencia hasta el final del año. Sin embargo, estamos seguros de que si el entorno macro se acerca lo suficiente a lo que estamos prediciendo y para lo que nos estamos posicionando, tendremos una mejor oportunidad para hacerlo. Del mismo modo, si las tendencias macro resultan ser como las anticipamos, deberíamos continuar batiendo a los índices.

En términos de atribución específica, junio fue más equilibrado que mayo. Los nombres relacionados con el petróleo siguieron teniendo un rendimiento superior significativo, particularmente Angola, Frontera Energy de Colombia y la empresa nigeriana SEPLAT. DAMAC, el desarrollador inmobiliario de los EAU, lo hizo muy bien. Finalmente, Ecuador también se recuperó fuertemente, ya que el país avanzó hacia una reestructuración amistosa de su deuda, al igual que nuestros nombres argentinos, también detrás del progreso en el proceso de reestructuración de la deuda soberana.

Actividad de cartera

En junio, el fondo participó en el nuevo primario de Bielorrusia 26, al tiempo que rotó algunos riesgos en el mercado secundario. Nuestra posición de Helios Towers fue amortizada anticipadamente. El fondo aumentó ligeramente su exposición soberana y cuasisoberana de CEEMEA, comprando Turquía, Ghana y Naftogaz (Ucrania). También comenzamos una nueva posición en Azerbaiyán (Soberano) y redujimos nuestro peso en Costa de Marfil. En deuda corporativa, cambiamos parte de nuestra exposición de Suzano a su competidor Klabin. También en Brasil, aumentamos la exposición del productor de proteínas Minerva, mientras vendemos la mayor parte de la posición Votorantim denominada en euros a corto plazo. Finalmente, aumentamos nuestra exposición a la parte larga de la curva de Pemex.

Visita el fondo