TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase C Euro) |

| Comentario Mensual – Diciembre 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Durante el mes la administración de las vacunas de forma masiva el próximo año ha paliado los efectos que los toques de queda en la Eurozona y más limitaciones a la movilidad en Asia hubieran supuesto en otra circunstancia. Esta expectativa de contención del virus unida a estímulos más grandes en EE.UU. con la nueva administración, han seguido impulsando la visión de una mejora macro en los próximos trimestres. Los mensajes de los bancos centrales por su parte han seguido siendo constructivos en el sentido de mantener las compras de bonos e inyecciones de liquidez hasta estar seguros de una recuperación sostenible asumiendo que el mayor riesgo sería retirar estímulos antes de tiempo.

Los datos de economía publicados en el mes han mostrado un fuerte repunte del comercio internacional, fundamentalmente desde Asia hacia Europa y EE.UU., sugiriendo una continuidad en el crecimiento de la producción industrial a nivel global. La demanda interna ha ido mejorando a lo largo del año pero sigue siendo la parte más débil del crecimiento.

El entorno macro esperamos que vaya siendo paulatinamente más constructivo favorecido por las comparativas interanuales. Las subidas de las materias primas y del comercio internacional de los últimos meses apuntan a que esta mejora debería durar algunos trimestres, pero los apoyos de bancos centrales siguen siendo imprescindibles por lo que cualquier anuncio que podría relajarse los estímulos es un riesgo poco probable. Otros riesgos podrían venir de las medidas que los diferentes gobiernos puedan adoptar para controlar los nuevos repuntes reduciendo las expectativas de crecimiento.

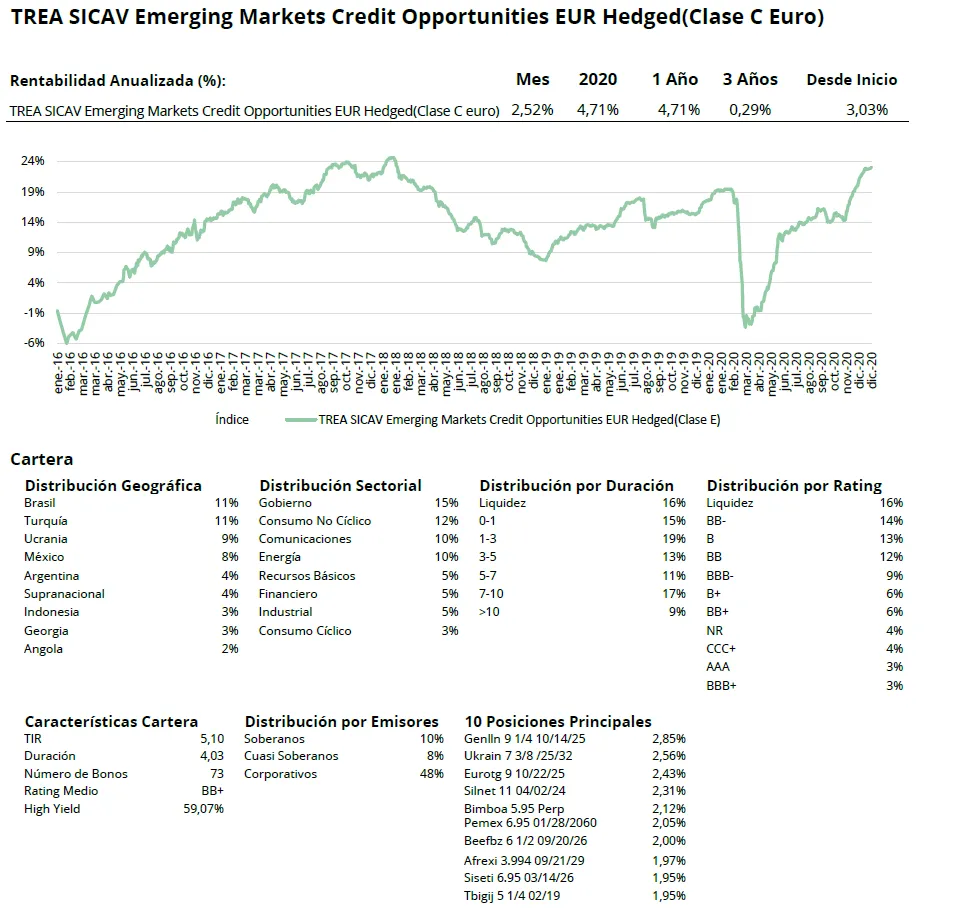

Análisis de rentabilidad

El fondo cerró el año con buena nota. La rentabilidad en diciembre no fue tan sobresaliente como lo fueron los números de noviembre, pero los retornos se mantuvieron muy sólidos, con muy pocos días con retornos negativos en el mes y un desempeño sólido en todos los ámbitos de la cartera. El entorno macro y el flujo de fondos hacia la clase de activo siguieron siendo muy favorables, pero a medida que las tires de Estados Unidos subieron y la curva de rendimiento se hizo más pronunciada, la deuda investment grade perdió mucho impulso y la mayoría de los rendimientos a finales del mes.

Los rendimientos de la renta fija emergente en moneda fuerte fueron producidos por el segmento High Yield. En este sentido, nos beneficiamos de nuestra importante sobre ponderación en este segmento, de la duración relativamente corta de la cartera, y de nuestra decisión a finales de noviembre de mantener una posición de caja muy por encima de la media, anticipándonos precisamente al tipo de movimientos de tires estadounidenses que eventualmente se concretaron. Los mayores contribuidores de rentabilidad en la cartera en diciembre fueron el bono de la provincia argentina de Neuquén, la petrolera colombiana Frontera Energy, las financieras no bancarias mexicanas Creal y Findep, y los productores de petróleo cuasi soberanos Pemex e YPF. Todos ellos obtuvieron rentabilidades superiores al 9% en el mes. En un nivel más bajo, pero aun presentando excelentes rendimientos, se encontraba el soberano con beta alta de Angola. Todos estos nombres se beneficiaron enormemente de los flujos macrocíclicos hacia las empresas bancarias y financieras, o bien de los precios del petróleo más fuertes, así como de una búsqueda generalizada de rendimiento en el mercado. En el otro lado del espectro, nuestra participación en bonos soberanos de Ecuador y nuestra exposición corporativa en Brasil quedaron rezagadas, aunque en ambos casos todavía arrojaron rendimientos positivos. Ecuador está suscitando algunas preocupaciones en el mercado, ya que el resultado incierto de las elecciones presidenciales del 7 de febrero de 2021 comenzó a afectar al desempeño del país, en muy malas condiciones de liquidez.

Actividad de cartera

El fondo estuvo activo durante el mes de diciembre. El principal motivo de la operativa realizada fue la reducción del riesgo. Participamos en dos emisiones soberanas primarias: un bono de Marruecos a 7 años en USD y el retap de República Dominicana 2032. También compramos esta última emisión en el mercado secundario. Redujimos algo de riesgo en Turquía, vendiendo algunos Turkcell 2028 y Siseti 2026 para comprar Aefes 2022 y liquidando nuestra exposición restante a Ulker. También redujimos nuestra exposición a empresas financieras no bancarias mexicanas mediante la venta de papel Creal y Findep. Vendimos todas las participaciones de Ucrania 2028, para comprar papel de menor precio en dólares del mismo emisor a 2032 y 2033. También vendimos parte de la exposición a Aeropuerto Internacional de Quito, para comprar Ecuador 2035. Finalmente, entre otras operaciones, aumentamos la exposición al productor chileno de cobre Antofagasta.

Visita el fondo

Visita el fondo en Morningstar