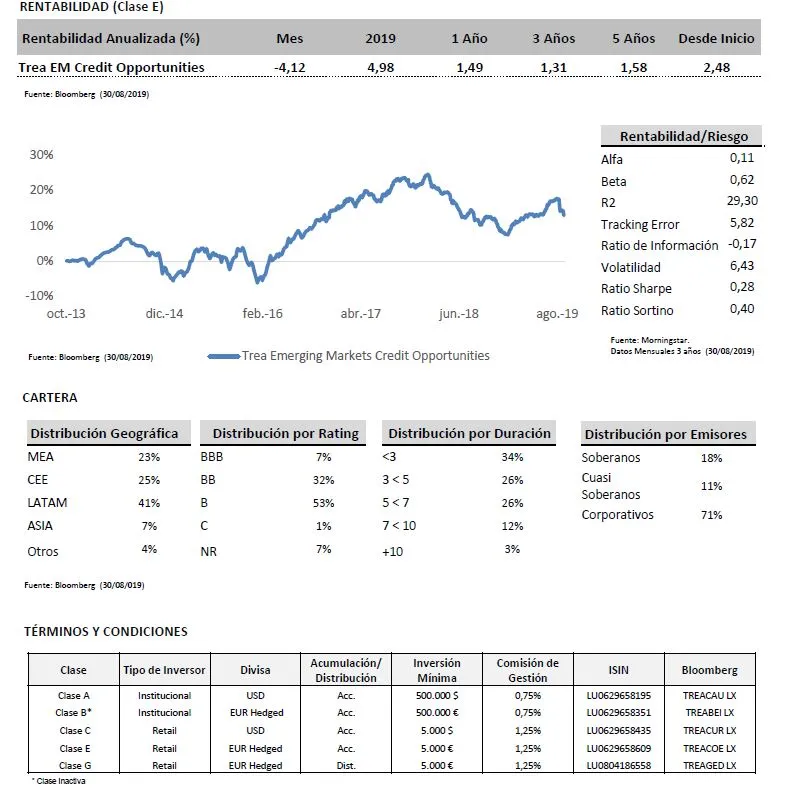

TREA Emerging Markets Credit Opportunities

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de control del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de mercado

La situación económica global ha seguido debilitándose, lastrada, entre otros factores, por la evolución negativa del comercio internacional. Las economías más abiertas de Europa y del este de Asia han sido las más afectadas, y sus efectos adversos se están extendiendo a otras economías a través de la debilidad en la producción industrial.

En emergentes, la sorpresa se ha producido en Argentina, dónde todas las esperanzas de los planes de ajuste iniciados hace unos años por la nueva administración, se han desvanecido en pocas semanas que probablemente llevarán a un nuevo impago de la deuda. En Asia la debilidad de la macro en China, cambiando de un modelo basado en demanda interna vs exportaciones, se ha reflejado en las contracciones del comercio en la zona.

Esta situación se ha traducido en una depreciación del 3,96% de las divisas emergentes (8% en Latam). La incertidumbre macro unida a las bajadas de tipos llevadas a cabo y que se esperan se sigan produciendo hasta final de año, sin descartar otros tipos de estímulos, han llevado a nuevos mínimos a los bonos de gobiernos, (Bund -0,69%, España 10 años +0,127%…). Con bonos en EE.UU. actuando de activo refugio a nivel global. Los bonos corporativos de menos riesgo lo hicieron mejor que los de más riesgo en la Eurozona y a nivel global.

La renta fija emergente ha seguido la pauta de los desarrollados, mejor comportamiento de gobiernos frente a crédito. En el mes se han reavivado las dudas respecto a la viabilidad de la deuda Argentina, desatándose las pérdidas en divisas Latam y contribuyendo al movimiento de apreciación de bonos de gobierno en EE.UU. y la Eurozona como activos refugio.

Análisis de rentabilidad

La rentabilidad se debió básicamente al sell-off masivo de todos los activos argentinos después de unos resultados que los mercados no esperaban en las elecciones primarias de Argentina el día 11 de Agosto, asimismo por el contagio con otros activos de riesgo elevado. El fondo fue gravemente afectado por su exposición a Argentina, si bien esta era a través de los bonos corporativos o cuasisoberanos en vez del papel soberano, que fue el que sufrió el golpe más duro. El hecho de que ahora lo más probable sea la victoria de Fernandez en las elecciones presidenciales de Octubre ha dado lugar a una gran incertidumbre respecto a la continuidad de las políticas de la actual administración, siendo estas uno de los posibles para mantener la ayuda del FMI, y ha terminado causando que el mercado descuente una gran probabilidad de un evento de crédito en el soberano. Al final, el actual presidente Macri como respuesta a la ya esperada derrota ha empezado a anunciar medidas “populistas” tales como la congelación de precios, controles de capitales o refinanciaciones forzadas de bonos, que hicieron que los precios de los bonos reaccionaran negativamente por segunda vez ( a pesar de que se apreció algo de recuperación después del cierre del mes).

Por el lado positivo, la rentabilidad del fondo se benefició del mejor comportamiento de los activos de CEEMEA, más concretamente de Ucrania y Europa del este, y del rally en los treasuries debido a la percepción del incremento de las hostilidades en la guerra comercial entre EEUU y China.

Actividad de la cartera

La actividad del fondo en el mes se concentró en el mercado secundario concretamente y mayoritariamente, mientras la limitada liquidez lo permitiese, en la rotación del riesgo Argentino a créditos más fuertes donde vemos menos posibilidades de default. El fondo vendió completamente su posición en la provincia de Córdoba y redujo su exposición en Pampa Energía para incrementar la de YPF. Adicionalmente, el fondo aumentó su exposición en Ucrania después de que los bonos estuviesen bajo presión por el contagio de Argentina y vendió sus treasuries para consolidar beneficios.