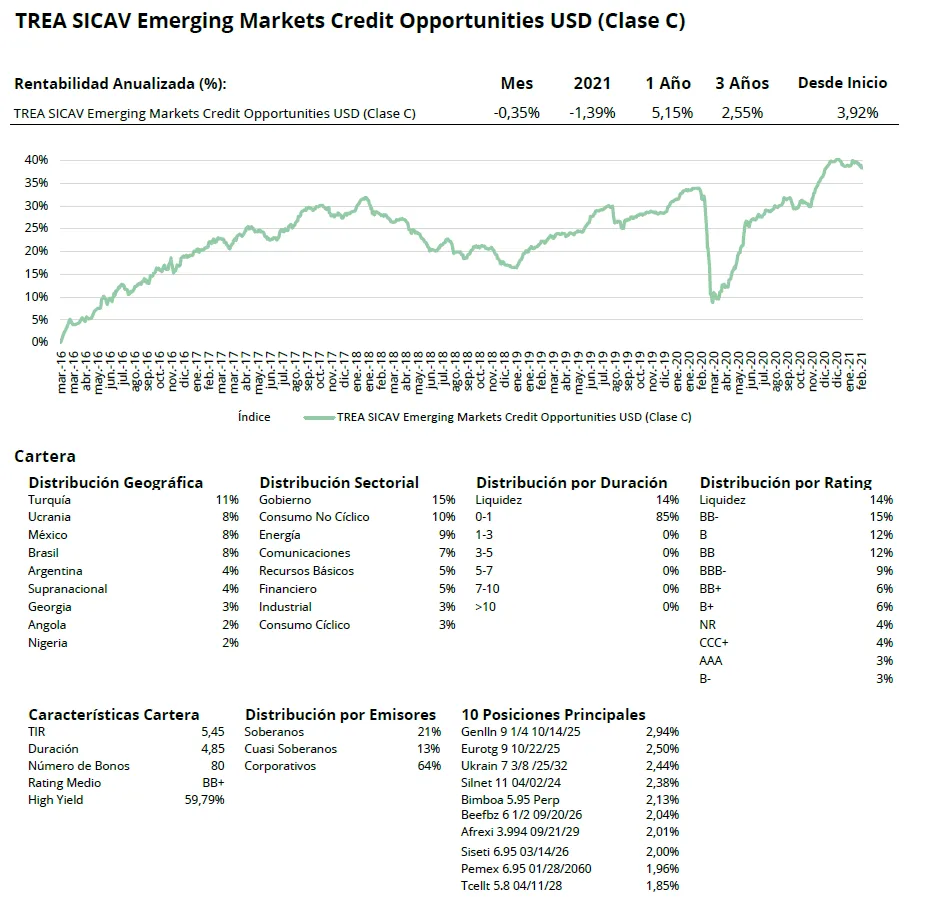

| TREA SICAV Emerging Markets Credit Opportunities USD (Clase C) |

| Comentario Mensual – Febrero 2021 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Las encuestas de actividad a nivel global siguen reflejando la expansión macro global iniciada hace algunos meses. El impulso sigue viniendo de las manufacturas y el comercio internacional. En EE.UU. el último paquete de estímulo de la administración Trump ha permitido un repunte en las ventas al por menor desde principios de año que está llevando las revisiones de crecimiento para al año que viene al alza. La UE sigue quedándose atrás en el ritmo de recuperación y aunque las manufacturas se benefician de la actividad global, la demanda interna sigue siendo el principal lastre para el crecimiento (causa fundamental para esperar crecimiento negativo en el primer trimestre de 2021 frente al último de 2020). La principal fuente de incertidumbre del lado macro se centra en la evolución de la inflación, hasta donde repunta con máximos estímulos y bancos centrales apoyando en un momento de reactivación macro. Los precios de los bonos, artificialmente bajos, han sido los más sensibles a sorpresas de este tipo que han venido del lado de fuertes incrementos en los datos adelantados de inflación a nivel global.

Los dos primeros meses del año no cambian nuestra perspectiva de mejoras en la economía global si bien los repuntes en los bonos de gobierno (a tipos anormalmente bajos) están provocando un aumento de volatilidad en los mercados. Este proceso continuará en los próximos meses teniendo en cuenta que las comparativas respecto al año anterior van a provocar que los datos de actividad y precios repunten (inflación en la Eurozona al 2%, en EE.UU. por encima del 2%). La clave en los activos de riesgo está en qué nivel de tipo nominal en los bonos de gobierno empieza a afectar a las valoraciones (cuando los inversores prefieren un bono a un tipo de interés atractivo a asumir el riesgo de la renta variable. Estamos todavía lejos de ese escenario, pero la velocidad a la que suban los tipos de los bonos va a ser el principal detonante para aumentos de volatilidad en los mercados.

Análisis de rentabilidad

El mes de febrero estuvo marcado por el repunte en las rentabilidades del tesoro americano. El consenso del mercado aumentó las probabilidades de que la Reserva Federal subiese los tipos de interés ante un posible aumento de la inflación. Esto provocó una subida en las rentabilidades de la deuda pública americana y en consecuencia una bajada en los precios de los bonos. Estos movimientos se trasladaron a la deuda de países emergentes en dólares, ya que la curva del tesoro americano sirve como curva base para la mayor parte de los bonos. En consecuencia, los bonos con menor diferencial y por ende, cuya rentabilidad estaba más vinculada a los movimientos del tesoro fueron los mayores detractores de rentabilidad, especialmente aquellos bonos más líquidos como los soberanos, mayor duración o de mejor calidad crediticia. La deuda corporativa sin embargo tuvo un comportamiento en general algo mejor, con algunos bonos que terminaron con rentabilidades positivas en el mes. Aquellos bonos de compañías relacionadas con el petróleo tales como Frontera, DNO o Genel fueron las que mejor se comportaron, exceptuando Petrobras después de que a final de mes el CEO de la compañía dimitiese de su cargo después de las tensiones con Jair Bolsonaro. Otros bonos que funcionaron bien durante el mes fueron los de entidades financieras no bancarias mexicanas.

Actividad de cartera

Durante el mes de febrero gran parte de la operativa del fondo se llevo a cabo en el mercado primario, donde fuimos activos. Compramos el primario de la compañía de logística de Brasil, Hidrovias. Participamos en el primario de la compañía minera de Perú, Volcán, siendo la primera vez que el fondo iniciaba la posición en el nombre. Aprovechamos la emisión del bono primario de la compañía petroquímica de México, Alpeka, para aumentar ligeramente nuestra exposición en el nombre. En el mercado secundario realizamos algunos cambios con tal de aumentar la calidad crediticia de la cartera y del mismo modo reducir el riesgo de la misma. Algunos de estos cambios fueron las compras de bonos de alta calidad como Pertamina, un cuasi soberano indonesio mientras vendimos la posición en Mercado Libre y redujimos la posición en la minera Chilena Antofagasta. De este modo, además de aumentar la calidad de la cartera recuperamos algo de exposición al mercado asiático después de que se ejerciese la Call en los bonos cortos de la compañía de torres de Indonesia Tower Bersama. De forma oportunista, aumentamos ligeramente nuestra exposición en los bonos largos de Ghana en un momento de relativa debilidad.

Visita el fondo

Visita el fondo en Morningstar